Incluir los pisos en alquiler en la declaración de la renta es obligatorio. Si has alquilado una casa de tu propiedad deberás ponerlo en la renta 2021. Te explicamos cómo declarar los ingresos del alquiler en el IRPF y cuántos impuestos tendrás que pagar por ello. Tranquilo, son muchos menos de los que piensas.

El alquiler de pisos es uno de los déficit históricos del mercado inmobiliario español. En muchos casos el problema no está en la parte de la demanda, sino de la oferta. La regulación española no favorece precisamente al alquiler, ya que en cierta medida protege al inquilino frente al arrendador. Para compensarlo, alquilar un piso destinado a vivienda está sujeto a una serie de incentivos y ventajas fiscales sobre las rentas de capital inmobiliario para quien pone la vivienda en el mercado.

En otras palabras, si te estás preguntando cuántos impuestos hay que pagar por alquilar una vivienda. La respuesta es que que bastante pocos en comparación con otro tipo de inversiones.

Cómo funcionan los impuestos sobre el alquiler

En primer lugar, los propietarios están exentos de pagar el IVA siempre que el alquiler se destine a vivienda y no a un negocio. Es decir, no deberán repercutir el IVA en las facturas que remitan al inquilino. En el siguiente enlace puedes ampliar información al respecto: Cuándo incluir IVA en el alquiler.

Lo que sí tendrás que hacer es declarar los beneficios que obtienes por el arrendamiento del inmueble. En otras palabras, pagar por lo que ganas. Eso sí, por fortuna los ingresos del alquiler sólo tributan por lo que que realmente has ganado.

Para calcular estos beneficios basta con restar los gastos deducibles a los ingresos obtenidos. Y es que muchos de los costes de alquiler para vivienda habitual se pueden después deducir en la declaración de renta.

Lo que ocurre es que Hacienda permite restar al dinero que el propietario ingresa por el alquiler algunos gastos que estén relacionados con el arrendamiento del inmueble.

Gastos deducibles del alquiler que cobras

¿Cuáles son estos gastos deducibles por arrendamiento en la declaración? En principio todos los costes que origine el alquilar la vivienda a un tercero son susceptibles de restarse a los ingresos.

Sin embargo, Hacienda es algo más específica en cuanto a los gastos que realmente se pueden deducir del alquiler en la renta renta 2021. Son los siguientes:

- Intereses y gastos de financiación de los capitales invertidos en la adquisición o mejora de la vivienda. En otras palabras, los intereses de la hipoteca o el préstamo para la reforma. Estos gastos se consignan en la casilla 0105 de la renta 2021.

- Intereses y gastos de financiación de los enseres cedidos con la vivienda (mobiliario, calderas…). Estos gastos se consignan en la casilla 0107 del IRPF 2021.

- Impuestos y tasas estatales que repercutan sobre la vivienda como es el IBI, las tasa por limpieza, recogida de basuras o alumbrado, por ejemplo, así como los gastos de comunidad. Estos gastos se consignan en la casilla 0115 del IRPF 2021.

- Gastos por la formalización del arrendamiento.

- Gastos por la defensa de carácter jurídico de la vivienda y su rendimiento, que se incluirán en la casilla 0111.

- Gastos de conservación y reparación. Es importante no confundir conservación con mejora. Si cambias las ventanas viejas por otras mejores no es una conservación, es una mejora que no podrás incluir como gasto deducible del alquiler. Estos gastos se consignan en la casilla 0107 de la renta 2021.

- Gastos de servicios y suministros, siempre que los pague el arrendador. Si paga el inquilino, no podrás restarlos. En caso contrario, se ponen en la casilla 0113.

- La amortización del inmueble y los bienes que contenga (cerca del 3% del valor de construcción por el desgaste del mismo). Estos gastos se consignan en la casilla 0118 del IRPF 2021.

- Gastos de administración, vigilancia, portería y otros servicios relacionados con la finca. De nuevo, aquí entraría la comunidad.

- Las primas de contratos de seguro de la vivienda van en la casilla 0114.

Lo que no se puede deducir son los pagos por siniestros ocurridos dentro de la casa y que devalúen el valor de la misma. Dicho de otra forma, si se ha inundado la cocina, no podrás repercutir el pago de ese accidente en la declaración de la renta 2021. Por eso mismo más te vale contar con un buen seguro de hogar que cubra el continente (el contenido será cosa del inquilino).

Lo que sí podrás hacer es, trasladar importes pendientes de deducir de la renta 2017 , 2018, 2019 y 2020. Si en esos años los gastos del alquiler superaron a los ingresos podrás incluirlos en la casilla 0103 y restarlos al alquiler de 2021.

Una vez sumados los gastos deducibles (el coste de la rehabilitación de la vivienda no es uno de ellos), sólo hay que restarlos a los ingresos netos, que suele ser el dinero que el inquilino paga por el alquiler.

A efectos prácticos, como casero sólo pagarás impuestos en la declaración de la renta sobre el dinero que efectivamente ingreses del alquiler, que es la resta de los gastos sobre los impuestos.

Reducciones sobre el alquiler en la renta

Los beneficios fiscales por alquilar vivienda son todavía mayores. La Ley de IRPF va un poco más allá y sobre este rendimiento neto se practicará una reducción por arrendamiento de vivienda, que es una minoración de la cantidad a declarar. Dicho de otra forma, estamos ante un aumento de los beneficios para el arrendador.

Lo que se hace es apartar un porcentaje de los beneficios, que no computarán a efectos de la declaración de la renta 2021 y que no se tendrán en cuenta para calcular los impuestos que pagas por alquiler tu piso.

Hasta la última reforma de IRPF existían dos tipos de reducciones, una general del 60% y otra del 100% para menores de 30 años. Sin embargo, desde el 1 de enero de 2015, sólo existen la reducción de carácter general del 60% que se puede aplicar a todos los inmuebles arrendados destinados a vivienda habitual.

En otras palabras, después de restar los gastos a los ingresos, sobre la cantidad resultante podrás aplicar una reducción del 60%. A efectos prácticos, al final sólo sumarás a tu renta el 40% del alquiler que cobras. Esa será la cifra sobre la que tributará el alquiler de vivienda en la renta.

Alquilar tu vivienda: cuántos impuestos pagas en la renta

Después de hacer todos los cálculos -no te preocupes, sólo debes ir ingresando las cantidades y RentaWeb se encargará de hacer números por ti- llegará el momento de sumar los ingresos del alquiler en la renta.

En concreto, esos ingresos se añadirán a la base general del IRPF, que es donde se incluye tu salario, por ejemplo.

La tabla del IRPF 2021 es la siguiente:

| Base liquidable hasta (euros) | Resto base liquidable hasta (euros) | Tipo aplicable (%) |

| 0 | 12450 | 19 |

| 12450 | 20.200 | 24 |

| 20200 | 35.200 | 30 |

| 35200 | 60.000 | 37 |

| 60000 | 300.000 | 45 |

Alquiler de vivienda a familiares

¿Hay que pagar impuestos por alquilar la vivienda a familiares? Por supuesto.

¿Incluso si no cobras alquiler? También.

Alquilar el piso a un familiar no exime del pago de impuestos y no importa si no cobras alquiler o cobras muy poco. Para eso Hacienda ha creado lo que se conocen como imputaciones de renta inmobiliaria, según las cuáles todas las casas que no sean la vivienda habitual o estén destinadas a un negocio generan una renta ficticia que debes incluir como rendimiento de capital inmobiliario en el IRPF 2021.

En concreto, estas imputaciones de renta no podrán ser inferiores al 2% del valor catastral o al 1,1% del valor catastral revisado o modificado. Este es el rendimiento mínimo que Hacienda entiende que debe generar una casa.

Al incluir el alquiler a familiares en la renta habrá que pagar impuestos por la mayor de las cantidades entre el alquiler real que se cobra o el porcentaje que marca la imputación de renta inmobiliaria.

Alquiler de habitaciones en la renta 2021

Hay que recalcar que la deducción por alquiler es incompatible con otras deducciones por vivienda habitual (excluidas las de rehabilitación ya citadas), puesto que se entiende que si la vivienda está alquilada no se puede utilizar como vivienda habitual al mismo tiempo.

Sin embargo, existe una excepción, que es el alquiler de habituaciones en la vivienda habitual. Es decir, cuando el arrendador reside en la casa y sólo alquila una habitación En ese caso, podrá desgravar por la vivienda habitual según se explica en la consulta 126861 Vivienda Habitual: Arrendamiento de Habitación. De esta forma, tal y como explica la AEAT “el contribuyente podrá practicar la deducción por adquisición de vivienda habitual por las cantidades que satisfaga y que proporcionalmente se correspondan con las partes de la misma que utilice de forma privada así como por las zonas comunes. Es decir, no podrá deducirse en la proporción que corresponde a las zonas que sean de uso reservado al arrendatario que convivirá en la vivienda”. Dicho de otra forma, deberá restar a las cantidades que se puede deducir el porcentaje correspondiente en metros cuadrados a la habitación que alquile.

Sin embargo, sí que podrá compatibilizar el alquiler de parte de sus vivienda con la deducción por adquisición de vivienda.

Si has cambiado de casa y alquilas la antigua

Hoy en día es habitual cambiar de casa para marcharte de alquiler y poner la antigua en alquiler. En otras palabras, cambias una hipoteca por un alquiler a efectos de gasto y pasas a convertirte en casero e ingresar un arrendamiento. ¿Cómo hay que tributar en caso de poner tu casa en alquiler a mitad de año?

¿Cuál es tu domicilio fiscal al cambiar de casa?

Esta es una de las preguntas más repetidas. La respuesta es fácil: tu residencia habitual para Hacienda es donde vivas a 31 de diciembre. De hecho, al cambiar de casa deberías haber informado del cambio de domicilio fiscal.

Si el cambio de casa es dentro de la misma comunidad autónoma los problemas serán menores. Si hay un cambio de región cambiarán también las reglas fiscales. En ese caso la norma general indica que debes tributar en la comunidad donde más tiempo hayas residido a lo largo del año.

¿Puedo desgravar la hipoteca de la casa antigua?

Esta es la segunda pregunta del millón. Sí, en principio podrás desgravar por el tiempo proporcional al número de meses que has estado residiendo en la vivienda.

Además, recuerda que podrás restar a tus ingresos por el alquiler que cobras de tu casa los intereses de la hipoteca.

Un ejemplo del alquiler en el IRPF

Quizás la mejor forma de entenderlo es a través de un ejemplo concreto sobre cómo funciona el alquiler de vivienda en la declaración de la renta 2021. ¡Vamos a verlo!

Juan tiene su piso alquilado a una pareja por 1.000 euros al mes, por lo que sus ingresos anuales por este concepto ascienden a 12.000 euros. Por alquilar el piso tiene los siguientes gastos:

- Una hipoteca por la que paga 800 euros mes y de los cuáles 100 euros son en intereses. En total, los intereses del préstamo son de 1.200 euros al año.

- A esto hay que añadir los 75 euros al mes de gastos de comunidad o 900 euros al año

- También paga un seguro de hogar por 300 euros.

En total, alquilar su vivienda le supone a Juan un gasto de 3.400 euros.

Así que, a los 12.000 euros que ha ganado le restará 3.400 euros, por lo que a efectos de Hacienda será como si sólo hubiese ingresado 8.600 euros.

Pero ni siquiera pagará impuestos sobre esa cantidad, ya que todavía debe aplicarle la reducción del 60%. Esto dejará en 3.440 euros la cantidad que efectivamente ha ganado y por la que tributará en el IRPF.

En qué apartado de la renta 2021 incluir el alquiler

El alquiler que cobres deberás incluirlo en el apartado C de la página 5 de la declaración de la renta, que es el reservado a los rendimientos de capital inmobiliario y las rentas inmobiliarias imputadas. Dentro del mismo deberás rellenar los siguientes apartados:

En realidad tienes que rellenar los datos de todas las viviendas que tengas a tu nombre y que no sean la habitual. Estos datos los consignarás en la casilla 0061 de la renta 2021.

Si estás casado y realizas la declaración conjunta deberás indicar que la vivienda es “Común”.

Después deberás indicar en la casilla 0063 el porcentaje de titularidad de la vivienda. En la casilla 0064 pondrás el de usufructo si es que está en ese régimen.

En la casilla 53 rellenarás la naturaleza del inmueble, que puede ser urbana o rústica.

También hay que marcar en diferentes casillas el uso que se hace del inmueble. La AEAT ofrece varias opciones y puede elegirse más de una.

- Vivienda habitual. Si la casa es la vivienda habitual se marcará con una «x» la casilla 0070 de la renta 2021.

- Arrendamiento. Cuando has alquilado el inmueble y has obtenido un rendimientos del capital inmobiliario por él hay que marcar la casilla 0075.

- A disposición de sus titulares. SI estaba a tu disposición pero no es la vivienda habitual, lo que daría lugar a una imputación de rentas inmobiliarias, marcarás la casilla 0073. Deberás marcarla incluso si ha estado arrendada una parte del año y otra a tu disposición. En este caso se aplicaría el porcentaje que corresponda a cada situación dependiendo del uso que se haya hecho y del tiempo que se haya usado para cada modalidad.

- Arrendamiento como inmueble accesorio. Se refiere al arrendamiento, subarrendamiento o cesión a terceros del inmueble junto a otro que actúa como principal. Esto ocurriría, por ejemplo, con una plaza de garaje. La casilla a marcar es la 0074.

- Vivienda habitual del anterior cónyuge. Esto implica un grado de titularidad pero la imposibilidad de usarlo, lo que eximiría de tributar. Este epígrafe sólo se podrá seleccionar en caso de una resolución legal que avale ese uso de la vivienda. Se marca en la casilla 0071.

La casilla 0065 está destinada a la situación del inmueble, que puede ser:

- Inmueble con referencia catastral situado en cualquier punto del territorio español, con excepción de la Comunidad Autónoma del País Vasco y Comunidad Foral de Navarra.

- Inmueble con referencia catastral situado en la Comunidad Autónoma del País Vasco o Comunidad Foral de Navarra.

- Inmueble situado en cualquier punto del territorio español, pero sin tener asignada referencia catastral.

- Inmueble situado en el extranjero.

Si no conoces la referencia catastral, en este artículo te explicamos cómo dar con ella en dos pasos.

En caso de que el inmueble esté a disposición del titular habrá también que rellenar la casilla 066 con el porcentaje que efectivamente esté a su disposición y en la casilla 67 el número de días.

Para los inmuebles arrendados o cedidos a terceros será necesario reflejar en las casillas que van de la 0091 a la 0102 los datos del contribuyente y la situación de la casa.

Obligación de incluir el alquiler en la renta

¿Hay que poner el alquiler que cobras en la renta? Incluir en la declaración de la renta las cantidades que se cobran en concepto de alquiler es obligatorio. No hacerlo supone un fraude sancionable por parte de la Agencia Tributaria.

Si Hacienda detecta que no se ha consignado un alquiler puede sancionar al contribuyente y establecer una multa. Además, habrá que pagar por las cantidades que no se pagaron en su momento con un recargo importante.

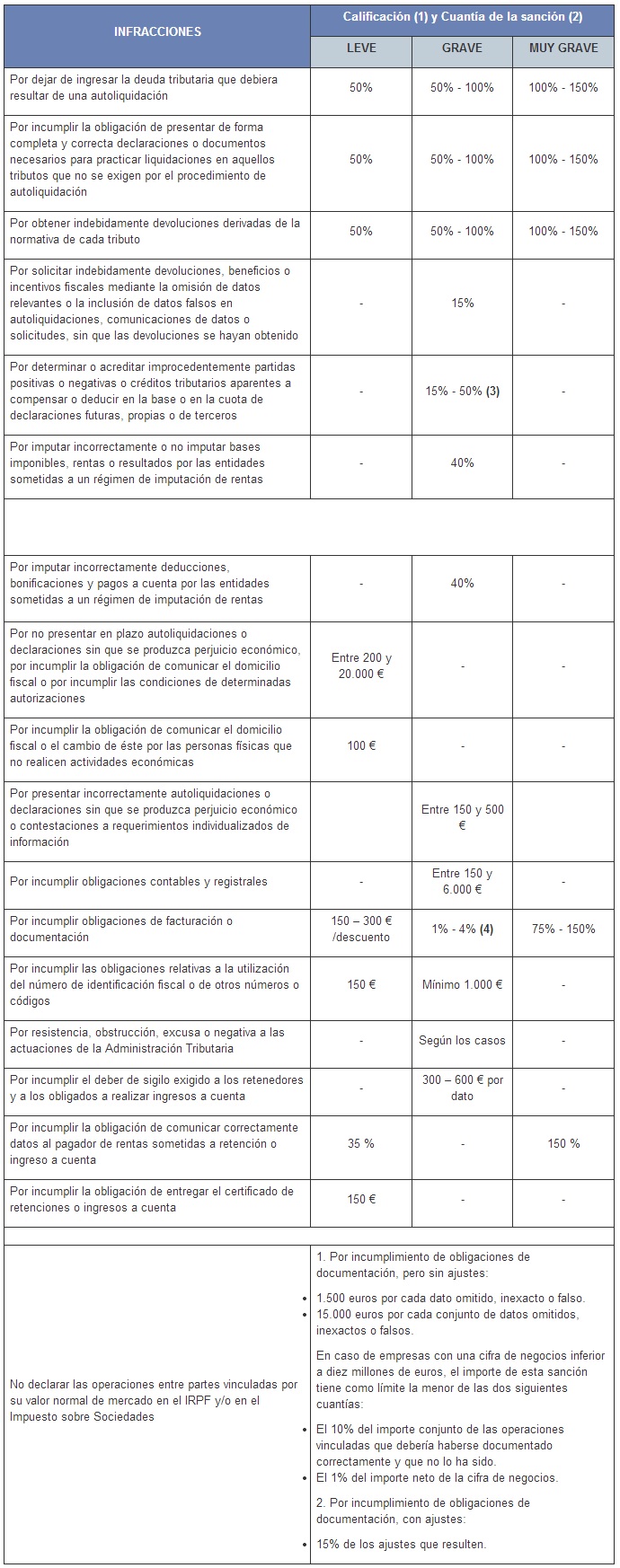

Estas son las sanciones:

¿Algo que añadir? ¡No te cortes!