Dentro de nuestro repaso sobre cuántos impuestos se pagan en cada Comunidad Autónoma para determinar en qué CCAA es más alto el IRPF le llega el turno a Valencia –aquí puedes ver el resto de regiones-.

Dentro de nuestro repaso sobre cuántos impuestos se pagan en cada Comunidad Autónoma para determinar en qué CCAA es más alto el IRPF le llega el turno a Valencia –aquí puedes ver el resto de regiones-.

Para entender las diferencias en el IRPF según la CC.AA. en la que tributemos lo primero que debemos tener en cuenta es que la declaración de la renta se compone de un tramo autonómico y de otro nacional. Dicho de otra forma: una parte de los impuestos depende directamente de lo que decida cada gobierno regional y no sólo en lo referente a las deducciones que se pueden practicar, también en los porcentajes de IRPF que hay que pagar, es decir, a las tablas de IRPF.

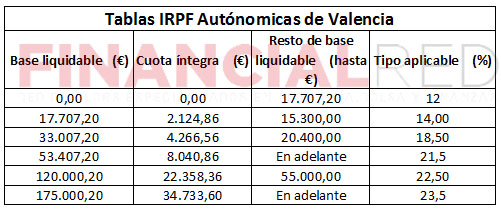

En el caso los valencianos las tablas de IRPF de Valencia vigentes en la actualidad son las siguientes (pinchar para agrandar):

Estos tramos colocan a Valencia como una de las regiones con el tipo marginal máximo en el IRPF. En concreto, este se sitúa en el 54%.

A este tipo marginal también contribuyen las tablas de IRPF que se aplicarán en 2014 y que son las siguientes (pinchar para agrandar):

La siguiente infografía desglosa de forma más concreta dónde se paga más IRPF en España (pinchar para hacer más grande):

Deducciones autonómicas

Al margen de las tablas autonomícas de Andalucía si de verdad queremos tener una visión global acerca ce cuántos puestos se pagan en Valencia no podemos dejar de mencionar las deducciones en el IRPF que sólo se aplican en la región:

- Por nacimiento o adopción de hijos: la cuantía es de 270 por hijo siempre que la base imponible no supere los 24.000 euros en tributación individual y los 38.800 euros en conjunta.

- Por nacimiento o adopción múltiples: la cuantía es de 240 por hijo siempre que la base imponible no supere los 24.000 euros en tributación individual y los 38.800 euros en conjunta.

- Por nacimiento o adopción de hijos con discapacidad: la cuantía es de 224 euros cuando el único hijo presente una discapacidad física superior al 65% y psíquica del 33% y de 275 euros cuando haya más hijos. En cualquier caso, la base imponible no supere los 24.000 euros en tributación individual y los 38.800 euros en conjunta.

- Por familia numerosa: la cuantía es de 204 euros para familias numerosas de categoría general y de 464 euros para las de categoría especial. En cualquier caso, la base imponible no supere los 24.000 euros en tributación individual y los 38.800 euros en conjunta.

- Por las cantidades destinadas a la custodia no ocasional en guarderías y centros de primer ciclo de educación infantil de hijos menores de tres años: la deducción será del 15% sobre las cantidades pagadas a tal efecto hasta un máximo de 270 euros por cada hijo menor de tres años. En cualquier caso, la base imponible no supere los 24.000 euros en tributación individual y los 38.800 euros en conjunta.

- Por conciliación del trabajo con la vida familiar: la cuantía será de 418 euros por cada hijo mayor de tres años y menor de tres. Es necesario que la madre realice alguna actividad por cuenta propia o ajena. En cualquier caso, la base imponible no supere los 24.000 euros en tributación individual y los 38.800 euros en conjunta.

- Por contribuyentes con discapacidad, en grado igual o superior al 33%, de edad igual o superior a 65 años: la cuantía es de 179 euros y está limitada a contribuyentes mayores de 65 años o discapacitados. En cualquier caso, la base imponible no supere los 24.000 euros en tributación individual y los 38.800 euros en conjunta.

- Por ascendientes mayores de 75 años o mayores de 65 años con discapacidad: a cuantía es de 179 euros y para ello el ascendiente a cargo deberá tener una discapacidad física superior al 65% o psíquica del 33%. En cualquier caso, la base imponible no supere los 24.000 euros en tributación individual y los 38.800 euros en conjunta.

- Por la realización por uno de los cónyuges de la unidad familiar de labores no remuneradas en el hogar: la cuantía es de 153 euros y para acceder a ella la base liquidable de la unidad familiar no podrá superar los 24.000 euros y ninguno de los miembros de la familia podrá obtener ganancias patrimoniales superiores a los 357 euros.

- Por primera adquisición de su vivienda habitual por contribuyentes de edad igual o inferior a 35 años: el 5% de las cuantías satisfechas. La suma de la base imponible general y del ahorro no podrá superior los 14.910,28 euros.

- Por adquisición de vivienda habitual por discapacitados: la cuantía es del 5% de las cantidades satisfechas, para lo que habrá que acreditar una discapacidad igual o superior al 65% o psíquica del 33%.

- Por cantidades destinadas a la adquisición o rehabilitación de vivienda habitual, procedentes de ayudas públicas: la cuantía de la deducción es de 102 euros por contribuyente.

- Por arrendamiento de la vivienda habitual: en general la cuantía será del 15% de las cantidades aportadas con un límite de 459 euros. Los menores de 35 años o discapacitados podrán disfrutar de una deducción del 20% con un límite de 612 y quienes reúnan ambas condiciones podrán desgravar el 25% de lo aportado hasta un máximo de 765 euros. En cualquier caso, la base imponible no supere los 24.000 euros en tributación individual y los 38.800 euros en conjunta.

- Por arrendamiento de una vivienda, como consecuencia de la realización de una actividad, por cuenta propia o ajena, en distinto municipio: la cuantía será del 10% de las cantidades satisfechas con un límite de 204 euros. En cualquier caso, la base imponible no supere los 24.000 euros en tributación individual y los 38.800 euros en conjunta.

- Por cantidades destinadas a inversiones para el aprovechamiento de fuentes de energía renovables en la vivienda habitual: la cuantía de la deducción será del 5% de las cantidades aportadas.

- Por donaciones con finalidad ecológica: la cuantía será del 20% de las cantidades aportadas.

- Por donaciones de bienes integrantes del Patrimonio Cultural Valenciano: la cuantía será del 10% de las cantidades aportadas.

- Por donativos para la conservación, reparación y restauración de bienes integrantes del Patrimonio Cultural Valenciano: la cuantía será del 5% de las cantidades aportadas.

- Por donaciones destinadas al fomento de la Lengua Valenciana: la cuantía será del 10% de las cantidades aportadas.

- Por el incremento de los costes de la financiación ajena en la inversión de la vivienda habitual: la cuantía de la resultante de aplicar el porcentaje de deducción sobre la base de deducción y restar a este resultado el 33%.

- Por contribuyentes con dos o más descendientes: la cuantía será del 10% de la cuota íntegra autonómica. La base imponible no podrá superar en cualquier caso los 24.000 euros.

- Por cantidades procedentes de ayudas públicas concedidas por la Generalitat en el marco de lo dispuesto en la Ley 6/2009, de 30 de junio, de la Generalitat, de protección a la maternidad: la cuantía será de 270 euros.

¿Algo que añadir? ¡No te cortes!