Las deducciones son la principal vía de ahorro en la declaración de la renta. De hecho, una buena planificación fiscal girará en torno a ellas y a la fiscalidad de las inversiones. El IRPF se compone de deducciones generales y autonómicas. Te contamos cómo se aplican y lo que debes saber sobre ellas.

Si hay una fórmula para pagar menos impuestos en la renta estas son las deducciones. Las deducciones permiten restar parte del dinero que destinamos a determinadas actividades a la suma de ingresos por las que tributamos en el IRPF -lo que se conoce como base imponible-. A través de las deducciones el Estado incentiva unas situaciones -compra de vivienda-, gastos -donaciones a ONGs- o premia a determinados colectivos.

Por su composición, la declaración de la renta cuenta con una parte estatal y otra autonómica que sirve para que el impuesto se adapte a las realidades y necesidades de cada región. Esto también se aplica a las deducciones, que se pueden aplicar sobre la cuota estatal o la autonómica y que en ocasiones coinciden sobre una misma actividad. ¿Qué pasa cuando esto ocurre? ¿Son siempre compatibles las deducciones estatales y autonómicas?

Para que lo entiendas mejor, lo primero que debes saber es que algunas deducciones se aplican al 50% en el tramo estatal y el autonómico, mientras que otras sólo se aplican en el tramo estatal y otras son 100% autonómicas, dependientes de cada comunidad.

Las deducciones estatales

Las deducciones estatales son las que se aplican en todo el territorio nacional salvo País Vasco y Navarra, que tienen las competencias transferidas pero que aún así comparten muchas de estas fórmulas para que los contribuyentes paguen menos impuestos. En un post anterior ya tratamos el tema de las deducciones actuales que puedes aplicar en la renta, donde además detallábamos las cantidades y la aplicación de cada una de ellas. Sin embargo, vamos a resumirlas y a explicarte qué parte de la deducción va a parar al tramo estatal y cuál al autonómico.

Cantidades que se aplican sobre la parte estatal

En este caso las hablamos de las desgravaciones que sólo tendrán efectos sobre la cuota estatal del IRPF y que son las siguientes:

Deducción por inversión en empresas de nueva o reciente creación. Es lo que se conoce como la deducción para Business Angels y que después algunas comunidades han replicado en el tramo autonómico con pequeñas variantes.

Cantidades pendientes por obras de mejora en la vivienda. Quienes hicieron obras para mejorar la eficiencia energética de la vivienda o para adaptarla a personas con alguna minusvalía podrán deducir las cantidades pendientes de deducción por exceso en ejercicios anteriores.

Deducciones que se aplican al 50%

A las deducciones que se aplican sólo sobre la parte autonómica hay que sumar las que se comparten. En este caso, se trata de deducciones con carácter general que podrá aplicar cualquier contribuyente y cuyo peso se repartirá entre la base estatal y autónomica del impuesto a razón del 50%. Son las siguientes:

- Deducciones por donativos y otras aportaciones.

- Incentivos y estímulos a la actividad empresarial.

- Rentas obtenidas en Ceuta y Melilla.

- Deducción por actuaciones para la protección y difusión del Patrimonio Histórico Español y de las ciudades, conjuntos y bienes declarados Patrimonio Mundial.

- Deducción por cuenta Ahorro-vivienda.

- Deducción por alquiler de vivienda habitual.

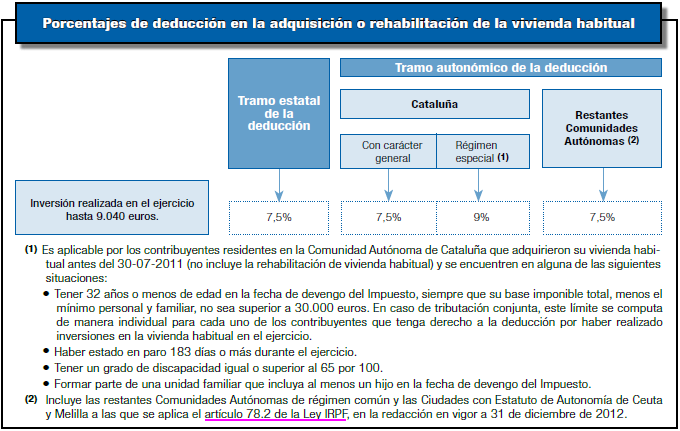

- Deducción por adquisición o rehabilitación de vivienda habitual

El siguiente cuadro resume la situación de las deducciones.

Deducciones autonómicas

Las comunidades autónomas tienen competencias sobre el IRPF para poder incentivar a determinados grupos con un alcance más reducido en el ámbito geográfico. En concreto, el artículo 46 de la citada Ley 22/2009 establece que las Comunidades Autonómicas tendrán competencias normativas para aprobar deducciones aplicables sobre la cuota íntegra autonómica por los siguientes elementos:

- Circunstancias personales y familiares.

- Inversiones no empresariales.

- Aplicación de renta. En todo caso, la aprobación de estas deducciones autonómicas no puede suponer, directa o indirectamente, una minoración del gravamen efectivo de alguna o algunas categorías de renta.

- Subvenciones y ayudas públicas no exentas que se perciban de la Comunidad Autónoma, con excepción de las que afecten al desarrollo de actividades económicas o a las rentas que se integren en la base del ahorro.

Estas deducciones serán compatibles con las estatales, pero el resultado de aplicarlas nunca podrá dar lugar a una cuota líquida negativa. En estos casos, el dinero que no se haya podido deducir por exceso no se podrán llevar con carácter general a los siguientes ejercicios.

A efectos prácticos, existen deducciones autonómicas que se aplican en la mayoría de regiones. Puedes consultar si también en la tuya en los siguientes enlaces:

- Deducción por nacimiento y adopción

- Deducción por gastos escolares

- Deducción por inversión en empresa

- Deducciones por discapacidad

- Deducciones para autónomos en el IRPF

- Deducciones para desempleados en la renta

- Deducciones por gastos de guardería

Por otra parte, hay que recordar que las deducciones generales que no se puedan aplicar por insuficiencia de cuota íntegra estatal no se podrán deducir en la cuota autonómica. Dicho de otra forma, no se puede traspasar la parte de la deducción estatal que quedó sin deducir al ámbito autonómico.

¿Algo que añadir? ¡No te cortes!