Los dividendos son una de las formas de ahorrar en la declaración de la renta 2014. sin embargo, ¿qué ocurre cuando hemos cobrado un dividendo del extranjero y el país de origen ha practicado sus propias retenciones?

Cuando abordamos la fiscalidad de los dividendos solemos hacerlo desde la perspectiva nacional, según la cual en la renta 2014 los primeros 1.500 euros obtenidos vía dividendos están exentos de tributar. Dicho de otra forma, no habrá que pagar impuestos en el IRPF por lo obtenido a través de dividendos hasta no superar esa cantidad.

Sin embargo, lo cierto es que se pueden obtener dividendos tanto de empresas o gestoras españolas como extranjeras y la forma de actuar en ambos casos será diferente. Los dos dividendos incluirán su correspondiente retención de IRPF, pero puede que en el caso extranjero esta retención sea diferente. No hay que olvidar que la declaración de la renta no funciona igual en todos los países y que el porcentaje de retención puede ser inferior o superior al español. Para evitar problemas existen los convenios de doble imposición entre países que sirven para armonizar conceptos como la retención de IRPF y evitar que un contribuyente pague impuestos dos veces por un mismo concepto: en el país de origen de la renta y en el que reside y tributa.

En el caso de las retenciónes de IRPF, la regla general establece un 15% que se cargará a todo tipo de dividendos, un porcentaje muy inferior al 21% nacional. Sin embargo, ¿Es posible recuperar los dividendos retenidos o el exceso sobre los mismos? Lo cierto es que sí y que para empezar, será posible recuperar íntegramente el 21% sobre los primeros 1.500 euros al estar éstos exentos de tributar –aquí puedes consultar el resto de rentas exentas en el IRPF-.

En los países con convenio fiscal Hacienda entenderá que la retención es del 15% y ese será el importe que nos permita recuperar al hacer la declaración de la renta. Si nos han retenido de más, habrá ya que solicitar ese exceso a cada país, lo que complica ligeramente los trámites.

Si no media convenio fiscal la cosa se complica. Lógicamente se podrá recuperar el dinero, pero siempre que la inversión haya sido superior a un año. La Ley permite en esos casos rescatar la menor de las cantidades entre lo retenido en el extranjero con el límite de lo que se paga por ese concepto en España -21% con carácter general pero dependiente de los tramos del ahorro- o el resultado de aplicar el tipo medio efectivo del gravámen determinado por la siguiente fórmula: dividendo menos gastos por la base liquidable entre la renta del periodo o, de forma gráfica:

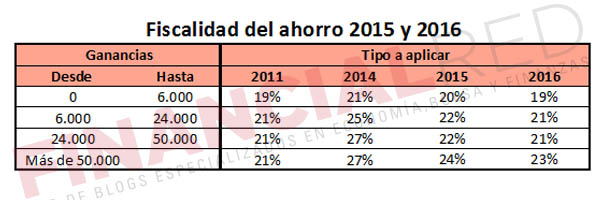

Por su parte, las rentas del ahorro para 2014 y los próximos años son las siguientes:

Por su parte, las rentas del ahorro para 2014 y los próximos años son las siguientes:

Para recuperar las retenciones podemos utilizar el programa PADRE, en el que calcularemos las retenciones que nos hayan practicado en España y en el país de procedencia sobre los dividentos extranjeros. En la casilla 024 de la renta 2014 introduciremos los dividendos brutos procedentes de España y del extranjero junto con lo retenido en destino y los gastos de administracuón y depósito. Avanzaremos entonces a la casilla 583 para rellenar el apartado de doble imposición y dentro del apartado de rentas incluidas en la base del ahorro pondremos las cantidades ingresadas por dividendos en países sujetos a convenios de doble imposición.

La cosa cambia ligeramente a partir de 2015 debido a la reforma fiscal. Aquí te explicamos cómo

Imagen superior – BoBaa22 en Shutterstock

¿Algo que añadir? ¡No te cortes!