¿El banco no te da dinero para tu idea de negocio y tampoco encuentras un gran inversor? El crowfunding puede ser la solución a tus problemas. Eso sí, no te olvides que Hacienda reclamará una parte del pastel. Dicho de otra forma, deberás tributar por los ingresos obtenidos del crowdfunding. ¡Descubre cuánto, cómo y por qué!

Si quieres montar una empresa pero te falta dinero hay muchas fórmulas para conseguirlo. La familia, un préstamo bancario o inversores externos suelen ser las más habituales. Sin embargo, de un tiempo a esta parte también se extiende un nuevo modelo de financiación: el crowdsourcing. Se trata de una fórmula que no sólo ofrece dinero a empresas, sino a proyectos concretos como puede ser el desarrollo de videojuegos.

¿Qué es el crowdfunding?

La definición más cercana al crowdfunding sería la de financiación en masa y eso es precisamente lo que propone el modelo. A través de una plataforma específica -hay varias que operan en todo el mundo y algunas particulares en España y que puedes consultar en este enlace– el usuario presenta su proyecto, establece un objetivo de financiación y solicita dinero. A partir de ahí hay distintas fórmulas para recaudar el capital, desde donaciones desinteresadas hasta el pago por un servicio o producto futuro.

La ventaja del crowdfunding y la financiación participativa frente a los métodos tradicionales de financiación es que no hace falta una gran aportación de un único inversor o grupo de inversores. Son particulares, amigos o personas a las que les ha gustado el proyecto, los que colaboran con pequeñas aportaciones. Las hay de todo tipo, desde un euro hasta 100, 200 o 300 euros. En cualquier caso, la ley marca un máximo de 3.000 euros por proyecto y persona al año bajo este modelo de financiación, así como 10.000 euros anuales en el conjunto de inversiones por esta vía.

¿Es lo mismo que el Crowdlending y el Crowdfunding?

Se puede decir que son dos caras de la misma moneda dentro de la economía participativa, aunque en realidad el Crodwsourcing englobaría el Crowdlending y el Crowdfunding. La clave radica en que es un término más amplio que se refiere a conseguir fuentes de ingresos para la empresa, de recursos en masa sin atender específicamente a ninguno de ellos.

Por su parte, el Crowdlending hace referencia al fenómeno de los préstamos en masa e incluye ya directamente el término de ceder dinero a cambio de algo, que puede ser un regalo, un bien, un servicio o cualquier beneficio, como veremos más adelante.

Mientras, el Crowdfunding habla difrectamente de financiación, como ya hemos visto.

Plataformas de Crodsourcing, crowdfunding y corwdlending

El Corwdsourcing se ha convertido en una herramienta relativamente habitual para la búsqueda de recursos para poner en marcha proyectos empresariales innovadores. Es más habitual en ámbitos como el de los videoejuegos o la música, donde se apela al fan para ayudar a sacar adelante una idea, aunque también se usa para proyectos con gran tirón mediático, de los que diríamos virales.

También es cierto que hay de todo y que se han financiado ideas como The Project Monster, destinado a hacer realidad los dibujos de niños, Bunch O Ballons, que recaudó 930.000 dólares con un invento para llenar 100 globos de agua en menos de un minuto, o One Fast Cat, con el que se ‘levantaron’ 345.000 dólares para desarrollar una rueda de ejercicio para gatos.

En el panorama actual existen muchas plataformas de crowfunding para proyectos empresariales y algunas más específicas como por ejemplo Housers, que hace crowdsourcing inmoboliario.

Estas son los portales de crowdfunding y crowdlending más grandes que operan en España y a nivel internacional.

- I Love Science

- Arboribus

- Lanzanos

- Goteo

- estaker

- Crowdthinking

- Verkami

- Inverem

- Micro-inversores

- Patrocinalos

- The crowdAngel

- BBVASuma

- microdonaciones.net

- Socios inversores

- Comunitae

- Kickstarter

- Bestaker

- Capital Cell

- Circulantis

- Creoentuproyecto

¿Hay que pagar impuestos por el crowdfunding?

Ya te lo hemos adelantado, pero sí, Hacienda va a pedir su parte del pastel en todos los casos. Para quien recibe el dinero e incluso para el que lo da. Hoy en día son pocas las plataformas de financiación participativa que disponen de secciones donde se explica la fiscalidad del crowdfunding en profundidad. Por fortuna, la Ley ha mejorado bastante los límites y aspectos tributarios de la financiación colectiva a través de la ley de Fomento de Financiación Colectiva. en parte porque la ley no es todo lo clara que debería ser y en parte porque podría disuadir a los emprendedores que buscan esta vía para recaudar dinero.

Lo primero que debes al respecto es que pagarás más o menos impuestos y tributarás por uno u otro impuesto en función del tipo de crowdfunding que practiques. Es decir, que la forma en la que entregues el dinero contará, y mucho. De esta forma, no será lo mismo hacer una entrega voluntaria, en cuyo caso hablaríamos de una donación , que si se entrega a cambio de un producto o se hace como inversión o en forma de préstamo como crowdlending. Del mismo modo, no será lo mismo si quien recibe el dinero es un particular, incluso si es profesional, que si es una empresa, lo que viene a considerarse una persona jurídica.

La consulta vinculante de la Dirección General de Tributos (V2831-13) de septiembre 2013 resume las posibilidades que ahora repasamos.

A esta primera consulta vinculante de la DGT se han unido otras que han servido para esclarecer algo más cómo tributa el crowdlending como la consulta vinculante V4050-15 de 16 de Diciembre de 2015 sobre donaciones a proyectos musicales.

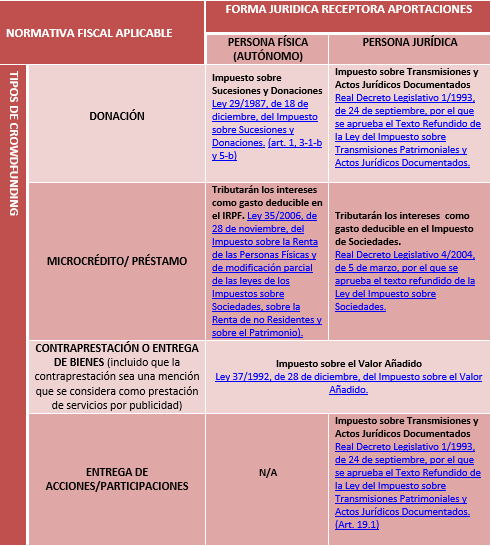

Donación

Las donaciones están en la fundación de la financiación colectiva. Las primeras propuestas pedían directamente la participación en proyectos de forma desinterasa por el mero interés innovador o cultural de la idea. En el caso de que la entrega de dinero sea desinteresada estaremos ante una donación en toda regla que tributará para las personas físicas por el Impuesto sobre Sucesiones y Donaciones tal y como explicamos en este artículo.

Por el contrario, si se trata de una persona jurídica quien lo recibe deberá hacer frente al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos. Esta es la diferencia entre operar como un particular o hacerlo como empresario o empresa.

¿Y para el donatario? Quien realiza la donación no tendrá ninguna implicación fiscal salvo que el proyecto pueda entrar dentro de las deducciones por donativos en el IRPF, en cuyo casi sí podría desgravar la aportación.

Micropréstamo o Crowdlending

En este caso no estamos ante una entrega desinterasada, sino ante el pago a cambio de un tipo de interés, es decir, de un beneficio concreto. Es decir, la empresa o la persona a la que se presta el dinero se compromete a devolverlo bien de forma íntegra o agregando algún beneficio dinerario o interés.

En un micropréstamo participativo cambia radicalmente todo el concepto de la operación y sus implicaciones fiscales. En el caso de quien recibe el dinero, si se trata de una personas físicas, los intereses tributarán en IRPF, donde podrán incorporarse como gasto deducible en el apartado destinado a actividades económicas. Y es que en este caso se supone que el dinero lo necesitas para tu actividad y que estarás dado de alta como trabajador autónomo.

Amplía información sobre cómo tributa el crowdfunding en la renta

Mientras, en el caso de las empresas, éstas podrán deducir los intereses en el Impuesto sobre Sociedades como lo harían con cualquier otro préstamo dentro de su actividad.

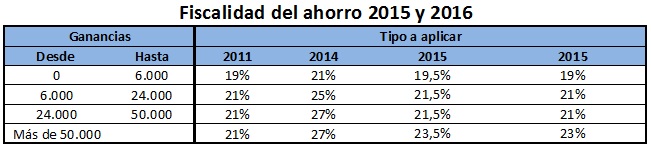

¿Y el prestamista? Si has aportado dinero a un proyecto de crowdlending deberás tributar por los beneficios que obtengas como lo harías en cualquier otra inversión. La rentabilidad de tu inversión a través del crowdlending tendrá la consideración de rendimiento de capital mobiliario en la declaración de la renta 2018, como también la tiene un depósito. De esta forma, tributará a los tipos del ahorro que le correspondan,

Estos son los que se aplican en el IRPF 2018

Entrega de bienes sin contraprestación económica

Puede darse el caso de que el dinero se entregue a cambio de una cena con el cantante que quiere lanzar su disco u otros objetos de merchandising, además del propio disco si es que sale a la venta. En este supuesto, deberá incluir IVA tanto si se trata de personas físicas como jurídicas.

La ley de Fomento de Financiación Participativa deja fuera las entregas no dinerarias al entender previsamente que es como una venta de productos o servicios. En otras palabras, para Hacienda es como si estuvieses vendiendo un producto. De hecho, su única particularidad sería la plataforma a través de la que se contrata el servicio.

Y si eres el comprador, quien adquiere la cena, el día con tu cantante o lo que sea, puedes olvidarte de los impuestos. Pagarás los mismos que por un café en el Starbucks, el 21% de IVA o el tipo que corresponda dependiendo del servicio o bien. Así de fácil y también así de poco glamuroso e innovador.

Entrega a cambio de una participación: Crodfunding Equity

Es la fórmula menos habitual, ya que también es la más complicada de articular y en la que más difícil es calcular el valor de la participación. Sólo piensa en lo complicadol que puede resultar para una persona neófita en los negocios determinar el precio de una accción.

Esta opción de micromecenazgo o Crowdfunding Equity deja fuera a las personas físicas. Y es que un particular no tienen potestad de emitir títulos o dar participaciones de sí mismos, como es lógico. No es que no se pueda hacer -sólo hay que ver los Bowie Bonds que lanzó el cantante-. Lo que ocurre es que para hacerlo es necesario orquestar una sociedad o empresa con personalidad jurídica.

En el caso de las empresas, el crowdfunding equity implica dar entrada a nuevos socios, con todo lo que esto supone. A efectos fiscales, le corespondería pagar el IVA por la operación.

Antes de lanzarte a crear tu campaña de crowfunding es importante que tengas en cuenta estas cuestiones. Hacienda no perdona y deberías planificar para pagar la parte que le toca del pastel.

¿Y si como particular has comprado participaciones en una empresa vía crodfunding equity? En este caso se tratará de participaciones en un proyecto, es decir, de una compra de títulos que tributarán como una compra de acciones.

¿Te ha gustado? ¡Compártelo en redes sociales y no olvides que puedes seguirnos en twitter!

Imagen – venimo en Shutterstock

¿Algo que añadir? ¡No te cortes!