Los planes de pensiones son una de las herramientas que más contribuyentes utilizan para desgravarse en la declaración de la renta y es común realizar alguna aportación exclusivamente con este fin. El límite actual de reducción anual del dinero destinado a planes de pensiones (de cualquier sistema), planes de previsión, mutualidades de previsión social y seguros de dependencia se calcula de forma conjunta. Es decir, se toma la aportación global que el contribuyente ha realizado a lo largo del año fiscal. Además, a efectos fiscales también deberemos tener en cuenta el rescate del plan de pensiones, ya que la forma de cobrar el dinero influirá en los impuestos a pagar. ¡Te explicamos cómo funciona y qué hacer en cada caso!

Entre las herramientas a disposición de los contribuyentes para pagar menos a Hacienda al hacer el IRPF hay dos que destacan por encima del resto: la vivienda y los planes de pensiones. En esta ocasión nos centraremos en la segunda.

Los planes de pensiones tienen un claro objetivo, constituir un ahorro para la jubilación que complemente la pensión del Estado. Consciente de que es necesario incentivar el ahorro a largo plazo, el Gobierno establece una fiscalidad ventajosas para los planes de pensiones frente a otros productos, de forma que incentiva este tipo de inversión. Estos beneficios se fundamentan en dos elementos: deducciones por las aportaciones realizadas y exención de tributar por los beneficios hasta su rescate. Otra cuestión es que estos beneficios se queden en aguas de borrajas llegado el momento de recuperar el dinero.

Lo primero que debemos aprender es a diferenciar entre las aportaciones anuales que se hacen al plan de pensiones y que están sujeta a una fiscalidad concreta, y el momento del rescate, es decir, cuando se recupera el dinero más los beneficios del plan y que cuenta con sus normas concretas. Es importante hacer esta distinción, ya que si bien la inversión en planes para la jubilación sí cuenta con ventajas fiscales que permiten pagar menos en la declaración de la renta, no ocurre lo mismo con el rescate. Dicho de otra forma, el Estado nos permite ahorrar IRPF al aportar al plan y luego nos hace pagar más -en comparación con otros productos- al recuperar ese dinero.

Fiscalidad de las aportaciones al plan de pensiones

Las aportaciones que se realizan al plan de pensiones y PPAs (Planes de Previsión Asegurados) constituyen el dinero que invertimos periódica o anualmente en estos productos de ahorro a largo plazo. Las aportaciones reducen la base imponible general del IRPF con un límite máximo establecido por ley y que afecta por un lado a la propia inversión máxima y a las cantidades que se pueden reducir.

Los últimos cambios fiscales han terminado con la distinción por edades en cuanto la aportación máxima y ahora sólo se puede invertir 8.000 euros en planes independientemente de la edad del partícipe, mientras que en 2014 los menores de 50 años podían aportar hasta 10.000 euros y los mayores de 50 hasta 12.500 euros. Esto supone un retroceso fiscal para los planes, aunque más desde un punto de vista técnico que práctico, ya que sólo un pequeño porcentaje de quienes invierten en planes alcanza esos 8.000 euros en la realidad.

Lo que se mantiene sin cambios es el porcentaje máximo de renta que se puede reducir y que sí depende de la edad y del nivel de renta o, mejor dicho, de la base imponible. A la hora de establecer la reducción se tomará la menor de estas aportaciones o un porcentaje sobre sus ingresos, entendidos estos como la suma de rendimientos netos del trabajo y actividades económicas. Estos son los límites

- Menores de 50 años. Podrán deducir la menor de las siguientes cantidades: 8.000 euros(aportación máxima que pueden realizar) o el 30% de sus ingresos,

- Mayores de 50 años. Podrán deducir la menor de las siguientes cantidades: 8.000euros o el 50% de sus ingresos.

- Personas con discapacidad. Podrán deducir hasta un máximo de 24.500 eurosy seguir disfrutando de ventajas fiscales.

Las aportaciones realizadas en nombre del cónyuge también pueden reducirse en el IRPF con un máximo de 2.500 euros (2.000 euros hasta 2015) siempre y cuando sus ingresos no superen los 8.000 euros anuales. Además, estas contribuciones tampoco tributan en el Impuesto sobre Sucesiones y Donaciones. Los beneficiarios tampoco tendrán que someter el plan de pensiones a este impuesto en caso de defunción del titular, pero el importe que recibirían sí que estaría sujeto al IRPF, donde tributará dentro de los rendimientos de trabajo. Y es que las prestaciones de un plan de pensiones se consideran rendimientos íntegros del trabajo y por lo tanto forman parte de general de la base imponible del IRPF -más adelante te ampliaremos esa información-. De todas formas, los rendimientos obtenidos durante el periodo de aportación no están sujetos a retención.

La siguiente tabla de la web de CAN puede servir como ejemplo práctico sobre el impacto real de los planes de pensiones en el IRPF -teniendo en cuenta que los tipos de IRPF a aplicar son los de Navarra hace dos años-:

Para que termines de entenderlo, lo que hacen los planes de pensiones es restar el dinero invertido a la cantidad sobre la que se calcula el IRPF. De forma muy resumida, si has ganado 40.000 euros y has invertido 8.0000 euros en planes, para hacer la declaración de la renta será como si sólo hubieses ingresado 32.000 euros. En este sentido actúan de la misma forma que los mínimos familiar y personal, que permiten pagar menos impuestos.

La diferencia entre aportar esos 8.000 euros o no es enorme y si no terminas de verlo claro, sólo tienes que pensar en las tablas de IRPF y el tipo que se aplicará en cada caso -puedes encontrarlas más abajo en el texto-.

A efectos prácticos, todo esto quiere decir que se pagan menos impuestos por invertir en planes de pensiones y PPAs. De hecho, son el único vehículo de inversión que permite reducir la factura del IRPF, aunque como se ve en la tabla anterior,el beneficio fiscal es mayor cuanto más grande es la renta del contribuyente. El motivo es que la declaración de la renta es progresiva y el tipo marginal -tipo máximo- va aumentando conforme crece la base imponible o ingresos de cada contribuyente. Para que lo entiendas mejor, si has invertido 8.000 euros y tu tipo medio es del 20%, estarás ahorrando 1.600 euros, pero si en cambio tu tipo medio es del 20% el ahorro por la fiscalidad de los planes de pensiones se dispararía hasta los 2.400 euros.

¿Y con el adelanto de la reforma fiscal?

El primero de los cambios introducidos por la reforma fiscal afecta a las aportaciones, como ya te hemos comentado. Sólo se podrán deducir 8.000 euros como máximo por la inversión en planes independientemente de la edad.

La buena noticia es el aumento de la cantidad a reducir por las aportaciones a planes del cónyuge, que suben a 2.500 euros. El resto de grandes cambios llegan en el apartado del rescate y están relacionados con los cambios en los tipos de IRPF que puedes ver a continuación y los supuestos en los que se podrá recuperar el dinero del plan de pensiones.

Y aquí una comparativa sobre lo inicialmente previsto antes del adelanto de la reforma con la fiscalidad de 2014. Recuerda que las tablas de IRPF que deberás aplicar en 2015 son las de arriba.

Fiscalidad del restate del plan de pensiones

Las aportaciones son la cara amable del plan de pensiones, pero no ocurre lo mismo con el rescate. Hacienda no es tan dadivosa al recuperar el dinero una vez llega la jubilación y terminarás pagando más que con otros productos como los fondos de inversión.

Cuánto se puede recuperar el dinero

Si algo define a los planes de pensiones es que son un producto poco líquido, con ventajas para las aportaciones pero dificultades para el rescate. A diferencia de los fondos de inversión, el dinero de los planes de pensiones sólo puede recuperarse en determinados supuestos que la reforma fiscal ha aumentado y mejorad.

Estos son los casos en los que podrás rescatar tu plan de pensiones:

- Jubilación: es el objetivo final del plan de pensiones, crear una renta para la jubilación. Una vez alcanzada la jubilación o la edad de jubilación, podrás rescatar la inversión realizada en tu plan, aunque recuerda que no estás obligado a recuperar tu dinero nada más jubilarte y que eres tú quien decide el momento del rescate del plan de pensiones.

- Invalidez o enfermedad grave

- Paro de larga duración. Los parados de larga duración también podrán recuperar de forma anticipada el dinero de su plan para hacer frente a sus necesidades, incluido el pago de la hipoteca. Se entiende por paro de larga duración el que supera los doce meses.

- Riesgo de ejecución hipotecaria. Si van a ejecutar tu hipoteca y corres el riesgo de perder tu casa, también podrás recuperar anticipadamente el plan de pensiones. La única pega es que ese dinero debe servir para saldar la deuda o no podrás rescatarlo. Si con la cantidad ahorrada no alcanzas para cubrir el dinero que paralizaría la ejecución y salvaría tu casa, ese capital seguirá invertido en el plan.

- Pasados diez años. La reforma fiscal incluye la posibilidad de recuperar el dinero pasados diez años desde la primera aportación a partir de 2015. Esto se traduce en que el dinero invertido en 2015 se podrá rescatar en 2025, el de 2016 en 2026 y así sucesivamente. Esto no se aplica a aportaciones antiguas. Hasta ahora sólo se podía acceder al dinero del plan al jubilarse, por enfermedad muy grave, invalidez permanente o paro de larga duración.

Fuera de estos supuestos, no podrás tocar el dinero del plan por más que lo necesites. Este es uno de los peajes por los beneficios fiscales durante las aportaciones y la fórmula que tiene el Ejecutivo de asegurarse que no te gastas el dinero para tu jubilación antes de tiempo.

Tributa como renta del trabajo

La principal diferencia de los planes de pensiones frente al resto de productos de ahorro a largo plazo es que no tributa dentro de las rentas del ahorro sino que tributa dentro de las rentas del trabajo. De esta forma, es como si fuese un salario más a la hora de hacer la declaración de la renta.

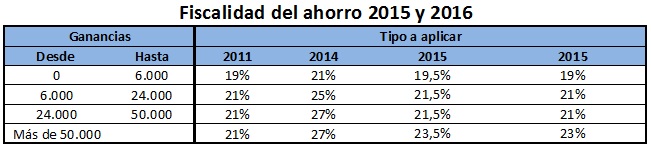

Esto se traduce en que se somete a los tipos generales de IRPF, los que marcan las tablas de IRPF y lo las tablas de los tipos del ahorro. La diferencia, es enorme. En estas dos tablas puedes ver el efecto que tuvo en la renta 2014.

Y éstos son los tipos del ahorro para 2015 con el adelanto de la reforma fiscal que puedes comparar con las tablas de IRPF que ya te hemos dado antes.

Sin embargo, esta no es su mayor desventaja. El problema al recuperar el dinero invertido en planes de pensiones es que pagaremos impuestos por los derechos consolidados, que incluyen tanto las aportaciones como los beneficios. Esto supone que tributamos no sólo por las ganancias que hayamos conseguido sino que también por el principal de la inversión. En comparación con las acciones, fondos de inversión o depósitos, supone un enorme agravio, ya que en esos casos sólo pagamos por las ganancias. De nuevo, la diferencia es sustancial porque es como si en cada ejercicio perdieses el tipo medio de IRPF que pagas por el dinero que aportaste.

La forma del rescate

La forma de cobro del plan de pensiones también influye en su fiscalidad posterior. Existen cuatro formas de rescatar el plan:

- En forma de capital. Se cobran todos los derechos consolidados acumulados en prestación de pago único. En román paladino: cobrar todo de golpe.

- En forma de renta. Mediante la percepción periódica (mensual, trimestral, semestral, anual) de un determinado monto, a decisión del titular, pudiendo realizar en cualquier momento la liquidación total del saldo.

- De forma mixta. Combinación de capital y renta.

- En forma de renta asegurada o de seguros. Se cobra de manera vitalicia una renta, a una o dos vidas y con o sin seguro de vida.

Cada una de ellas cuenta con sus ventajas y desventajas. Si se cobra en forma de capital, es decir, todo el dinero de una sola vez, se podrá aplicar una reducción del 40% sobre la parte de la prestación ligada a las aportaciones anteriores a 2007, siempre que hayan transcurrido más de dos años desde la primera aportación, en virtud de la reforma fiscal de 2007. Se trata de una importante ventaja (la reducción del 40%) pero que al mismo tiempo tiene trampa, ya que al recuperar el plan de pensiones la base imponible crecerá de golpe y puede llevarnos a tributar en los tramos de IRPF más altos.

Además, con la reforma fiscal pasa a a eliminarse esta ventaja fiscal, aunque por fortuna se hace de forma gradual y con un periodo de adaptación. De esta forma, quienes se hayan jubilado entre 2009 y 2014 dispondrán de ocho años a contar desde el momento que dejen de ser trabajadores en activo para rescatar su dinero aplicando esta ventaja. Mientras, quienes se jubilaron antes de 2008 sólo tienen de tiempo hasta el 31 de diciembre de 2016 para hacerlo.

Cabe destacar que en País Vasco y Navarra todavía se mantiene la reducción del 40% para todas cantidades rescatadas en forma de capital, independientemente del periodo al que se refieran.

Quienes opten por cobrarlo en forma de renta, esta tendrá consideración de rendimiento del trabajo a efectos del IRPF. Es decir, tributará junto con la pensión pública, como un salario más (tendrás dos pagadores, con todo lo que eso implica) y se integrará en la base general del IRPF. La ventaja del cobro como renta es que tu base imponible no subirá de golpe y pagarás menos impuestos por el dinero que hayas acumulado. Además, es una buena medida para evitar gastarte más dinero del que te gustaría durante los primeros años de la jubilación. No debes de perder de vista que el dinero del plan de pensiones es finito y dará hasta que se termine la bolsa que has acumulado.

Por último, a la hora de rescatar el plan también es importante que hagas cálculos. Seguramente sea una buena idea posponer el rescate del plan hasta el año siguiente a jubilarte. El motivo es que como pensionista cobrarás menos que como empleado y por lo tanto la suma de tus rendimientos de trabajo será menor y por lo tanto pagarás menos impuestos por el dinero del plan al hacer la declaración de la renta.

¿Te hemos aclarado tus dudas? Si no es así, sólo tienes que preguntar. Y recuerda que si te ha parecido interesante, estaremos encantado de que nos ayudes a difundirlo en redes sociales.

También te puede interesar

Lo que nadie te cuenta sobre los planes de pensiones

Fiscalidad del ahorro para tu jubilación más allá de los planes de pensiones

¿Tengo que pagar impuestos por los ahorros debajo del colchón?

Cuántos impuestos pagas por tus ahorros

Imagen superior – 1eyeshut en Shutterstock

¿Algo que añadir? ¡No te cortes!