En un post pasado abordamos la fiscalidad de la lotería y las quinielas y en esta ocasión ampliamos los ‘horizontes’ abarcando también la fiscalidad de las apuestas deportivas en su conjunto. Os explicamos como debemos tributar por las ganancias obtenidas a través de las apuestas deportivas.

La fiscalidad de las apuestas deportivas es tema de controversia, aunque desde la entrada en vigor de Ley del Juego la forma en tributan las ganancias y pérdidas en casas de apuestas está más clara.

Apostar hoy en día es tan fácil como entrar en una casa de apuestas, darse de alta y hacer un primer ingreso. En menos de 10 minutos de reloj puedes estar ya jugando en Bet365, BeWin, Sportium, Codere… Además, casi todas cuentan con bonos de bienvenida para hacer más atractivo el darse de alta. Si eres lo suficientemente bueno como ganar dinero con tus apuestas la sorpresa vendrá en el momento de hacer la declaración de la renta.

Para evitar sustos, nada como tener claro cómo tributan las apuestas deportivas online en general.

Estas son las dudas y respuestas más habituales. Si después de leerlas no lo tienes claro, pregunta en el área de comentarios y trataremos de responderte lo más rápido posible:

¿En qué país debo declarar las apuestas deportivas?

Las casas de apuestas son internacionales, pero tú no. A efectos tributarios se aplicará la legislación fiscal del país en el que tribute el apostante y no del país en el que se encuentre la casa de apuestas, dado que muchas están radicadas fuera de España.

A Hacienda lo que le importas eres tú, que es quien apuesta y gana y a quien puede cobrar. Las casas de apuestas también pagan impuestos, por supuesto. Más adelante te explicamos cómo y cuántos.

¿Estoy obligado a incluir las apuestas en la declaración de la renta?

Hacienda siempre quiere su parte del pastel. Como norma general cualquier ingreso que obtengas será susceptible de pagar impuestos en la declaración de la renta. Las ganancias de las apuestas deportivas no son una excepción.

Desde un punto de vista del IRPF, se trata de “ganancias y pérdidas patrimoniales que no derivan de la transmisión de elementos patrimoniales”. Esto que parece tan técnico sólo quiere decir que son como una inversión, sólo que su fiscales es diferente a la de las acciones o los fondos de inversión, por poner dos ejemplos.

A modo de resumen, si apuestas tienes que incluir las ganancias que obtengas al hacer la declaración de la renta.

¿Estoy obligado a presentar la renta por apostar?

Esta es una cuestión diferente. Ya sabes que tienes que contabilizar el dinero de las apuestas deportivas para la renta. Por fortuna, eso no quiere decir que tengas que presentar el IRPF sí o sí sólo por jugar.

Además de los requisitos básicos en cuento a ingresos que puedes consultar aquí,hay otras dos cifras clave para saber si hacer apuestas deportivas te obliga a presentar la renta.

- Acumular ganancias de más de 1.600 euros cuando tus únicos ingresos son de apuestas deportivas (o de cualquier tipo). En realidad, ese límite de 1.600 euros se aplica a todas las ganancias patrimoniales o rendimientos de capital mobiliario. Para que lo entiendas mejor, a las apuestas se sumarán los intereses de cuentas corrientes, depósitos, acciones o fondos de inversión. Por supuesto, también se añadirán las ganancias por el póker y cualquier otra modalidad de juego de azar. Es más, incluso tendrías que sumas las ganancias por vender tus cosas en portales de segunda mano.

- Acumular ganancias de más de 1.000 euros si además has tenido ingresos por rentas del trabajo superiores a 22.000 euros.

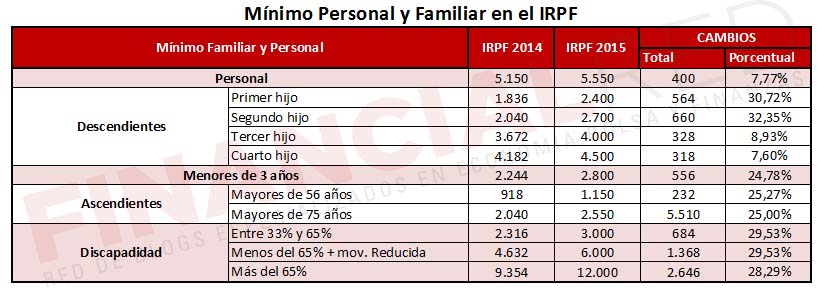

Incluso en estos caso pueden quedar exentos de pagar, que no de declarar, a efectos reales puesto que a la hora de declarar la AEAT también tendrá en cuenta en mínimo personal y familiar, que con carácter general es de 5.151 euros anuales. Hacienda considera la ganancia patrimonial de quienes no superen esa cantidad igual a cero y por lo tanto a efectos prácticos su declaración será de cero.

Para terminar de entenderlo nada como cuatro ejemplos concretos de personas obligadas y exentas de hacer la renta por sus apuestas deportivas.

Alberto es universitario y ve en las apuestas deportivas una forma de lograr ingresos extra. En 2017 lleva acumulados 700 euros de ganancias. ¿Está obligado a hacer la renta por apostar? No. El motivo es que no tiene ingresos adicionales y sus ganancias en el juego no superan los 1.600 euros.

María también es estudiante, pero se le da mejor apostar y además sigue a tipsters que le ayudan a acertar. Gracias a ellos lleva un gran año con 2.000 euros ganados hasta el momento. ¿Está obligada a hacer el IRPF por apostar? Sí, ya que sus ganancias patrimoniales superan el límite de 1.600 euros.

Rubén es un mileurista que necesita completar su salario y lo hace a través de las apuestas oline. Este año lleva ganados 900 euros. ¿Debe presentar el IRPF? No, porque su salario anual es de 15.000 euros y no supera los 1.600 euros en apuestas.

Patricia gana 30.000 euros y apuesta… Patricia ya gana más de 22.000 euros, que es el límite para estar exento de presentar la renta, así que tendrá que declarar gane lo que gane con sus apuestas deportivas.

Cómo poner las apuestas deportivas en la renta

Hacienda considera que el dinero de las apuestas es una ganancia patrimonial, igual que lo serían las ganancias en bolsa. La diferencia es que los beneficios de las inversiones tributan dentro de las rentas del ahorro y según la escala de las mismas. Por el contrario, las ganancias del juego online se sumarán a la base general de IRPF y tributarán bajo las tablas generales de IRPF.

Esto influye en el porcentaje de impuestos a pagar por las apuestas online, como veremos más adelante.

¿Qué cantidad hay que poner en la renta?

Al hacer la declaración de IRPF Hacienda considera que sólo deberás pagar impuestos por los beneficios reales de tus apuestas que obtengas. Es decir, se pueden compensar las pérdidas sufridas con las ganancias obtenidas, tal y como se hace con la fiscalidad de las acciones o la inversión en forex.

De esta forma, si has perdido 100 euros en una apuesta y otros 100 euros en otra pero ganado 500 euros en una tercera, sólo pagarás impuestos por 300 euros. Eso sí, lo que no podrán incluirse son cantidades negativas, algo que sí ocurre en el caso de las acciones. Dicho de otra forma, si un año no ha sido positivo a efectos del juego y se ha perdido dinero, no se podrá poner una cantidad negativa.

Si lo prefieres con un modelo de fórmula matemática, sería el siguiente:

Ganancias obtenidas – pérdidas obtenidas – ingresos + retiradas

He perdido apostando ¿puedo restar ese dinero a las ganancias?

Como acabamos de ver, si un bid es rojo y no verde podrás restarlo a tus ganancias totales. Para hacer cálculos con Hacienda sólo es necesaria la cifra final que se consigue con el juego online. La Agencia Tributaria sólo te hará pagar impuestos por el dinero que efectivamente ganes.

¿Y si has perdido durante todo el año? En ese caso no tendrás que pagar impuestos en el IRPF 2017. Por desgracia, tampoco podrás compensar esas pérdidas con otro tipo de ganancias ni llevarlas a los siguientes ejercicios, como sí ocurre con los productos de inversión. El motivo es que Hacienda no considera el juego online como una forma segura de ahorro, algo que, curiosamente, sí hace con las opciones binarias o la inversión en forex, que tienen muchas similitudes con el juego.

En qué casilla de la renta hay que poner el dinero del juego

En la casilla destinada a las “Ganancias y pérdidas patrimoniales que no derivan de la transmisión de elementos patrimoniales” que está situada en el apartado G1 del modelo 100 de IRPF.

En el caso de la renta 2016, la última que hemos tributado, la casilla de IRPF para las apuestas deportivas es la 266 dentro del apartado G. Aunque la casilla puede cambiar para la renta 2017 la sección seguirá siendo la misma.

Cuántos impuestos pagas por tus apuestas deportivas en la renta

AAl considerarse una ganancia patrimonial a integrar en la base general y no la del ahorro, cada jugador pagará en función del tramo del IRPF que le corresponda tras sumar los premios obtenidos a su base imponible con la peculiaridad que estos además no incluyen retención de IRPF.

Para que lo entiendas mejor, el porcentaje de impuestos por el juego online varía según cada persona y cada comunidad autónoma. Esto se debe a que el IRPF se divide entre un tramo estatal y otro autonómico. El primero es fijo, pero el segundo puede variar. Por eso (y por las deducciones autonómicas) hay comunidades en las que se paga más que en otras.

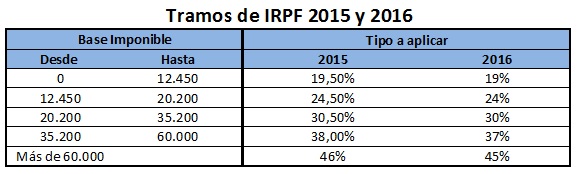

Esta es la distribución de los tramos de IRPF generales.

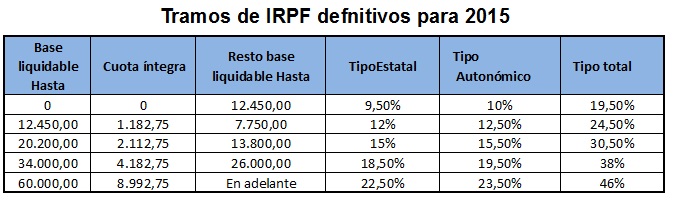

En este puedes ver la división incluyendo los tramos autonómicos de IRPF (tabla referente al IRPF 2015).

Como puedes ver, no es lo mismo ganar 15.000 euros que 20.000 y mucho menos 40.000 euros. Según aumentan tus ingresos (base imponible en realidad), va subiendo el porcentaje que te reclamará Hacienda.

Estos tramos de IRPF se aplican de forma progresiva. Es decir, ese 30% que ves en las rentas superiores a 20.200 euros no se aplica sobre el total, sino sólo sobre lo que supere esa cifra.

A modo de ejemplo, Juan gana 40.000 euros al año. Tras aplicarle su mínimo persona su base imponible se queda en 34.500 euros, la cifra está en el tramo del 30% pero Juan no pagará un 30% por sus ingresos (10.350 euros). El motivo es que las tablas son progresivas. Juan Pagará un 19% por los ingresos hasta 12.450 euros (2.365,5 euros), más un 24% por los 7.750 hasta 20.200 euros (1.860 euros) más un 30% por el resto hasta 34.500 euros (4.275 euros). En total, su factura fiscal será de (8,500,5). La diferencia es de casi 2.000 euros.

Además, estas cifras se refieren a la base imponible, no a los ingresos brutos. Y es que al rellenar la declaración de la renta podrás restar como poco 5.500 euros a tus ingresos en concepto de mínimo personal, como hemos visto anteriormente, así como el resto de deducciones a las que tengas acceso.

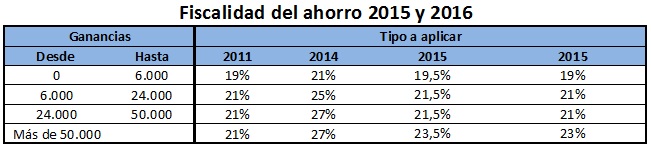

Un último apunte dentro de este apartado que sirve para ilustrar la enorme diferencia entre cómo tributan las apuestas online y cómo lo hacen los productos de ahorro e inversión. Más allá de la posibilidad de compensar pérdidas totales e incluso guardarlas durante cuatro años, esta tabla compara los impuestos que se pagan en cada caso. Los tipos generales (apuestas) frente a los del ahorro (inversiones).

Juego en varias casas de apuestas ¿Cómo lo declaro?

Es muy habitual que un jugador use varias casas de apuestas deportivas para aprovechar las diferentes cuotas que ofrece cada una. Además, así también pueden beneficiarse de los bonos de bienvenida que regalan y de los que luego hablaremos.

Cuando juegas en varias casas de apuestas tendrás que hacer más cálculos, pero poco más. De forma resumida, deberás calcular cuánto has ganado con cada una y sumarlo después todo. Es decir, calcular las ganancias (restar las pérdidas a las ganancias e ingresos realizados) de cada casa de apuestas y sumarlas. La cifra resultante será por lo que debas tributar.

¿Y si en una casa has perdido dinero? ¿Se puede restar a las ganancias? En este caso sí podrías imputar esas pérdida, pero sólo al global del dinero que hayas apostado

Mi dinero siegue en la casa de apuestas ¿tengo que declararlo y pagar impuestos?

Hacienda considera que todo el dinero que obtengas es una ganancia, llegue o no a tu cuenta corriente. En este sentido no es necesario que realices un reintegro para temer que declarar el dinero del juego online.

Esto es similar a lo que ocurre con la fiscalidad del Bitcoin.

¿Se pagan impuestos por los bonos de bienvenida de la casa de apuestas?

Sí, para Hacienda este regalo forma parte de tus ganancias. Es más, la propia casa de apuestas suele informar de la fiscalidad de estos pagos en metálico.

El dinero del bono de bienvenida será una ganancia patrimonial más, como lo que saques apostando. De hecho, la forma más sencilla de proceder es tomarlo como una apuesta ganadora que te ha reportado el dinero que sea.

El siguiente ejemplo te ayudará a entenderlo mejor. Pedro se dio apuntó en Bet365 y por su inversión inicial de 200 euros recibió un bono de 100 euros. A este dinero Pedro ha sumado lo que ha ido ganando, que han sido 400 euros. En total, al poner las apuestas en la declaración de la renta Pedro deberá computar los 400 euros más los 100 que le regaló la casa de apuestas. Para Hacienda es como si hubiese ganado 500 euros.

Pago un servicio Premium de apuestas ¿Puedo desgravarlo?

Muchas páginas de pronósticos y tipsters de apuestas deportivas cuentan con zonas de pago donde ponen sus mejores apuestas. En cierta forma estarían actuando como un asesor financiero, sólo que no serían recomendaciones concretas, sino apuestas que puedan parecer interesantes.

¿Se puede desgravar el coste de estos consejos Premium? En absoluto. Igual que no se puede deducir el pago por estar en una zona Premium de un foro de bolsa o los honorarios del asesor financiero para que nos aconseje, los consejos de los tipster de apuestas tampoco son deducibles.

En otras palabras, no los podrás restar de las ganancias que obtengas a la hora de calcular los beneficios del juego online en la renta.

Qué pasa si no declaras las ganancias por las apuestas

“Si sólo son 400 euros, no pasa nada por no ponerlos”. Seguro que alguna vez se te ha pasado por la mente no declarar el dinero de las apuestas pensando que Hacienda no se va a enterar. Ten cuidado, porque Hacienda hace bien sus deberes y revisa los datos que le facilitan las casas de apuestas. En este sentido hay que diferenciar entre quienes ya estaban obligados a declarar y lo hacen sin poner el dinero del juego online y quienes han ganado más de 1.600 euros con sus apuestas y optan por no hacer el IRPF.

La Agencia Tributaria puede ir a por cualquiera de ellos, pero es mucho más fácil que ‘pille’ al segundo. El motivo es que las ganancias superiores a 1.600 euros saltan más a la vista de los inspectores fiscales y es más fácil que las investiguen. Una ganancia de 400 euros tiene más alternativas de pasar desapercibida. ¿Quiere decir esto que te la puedes jugar a no tributar por tus apuestas? Nada más lejos de la realidad. Nunca deberías jugar con el fisco ni cometer ilegalidades.

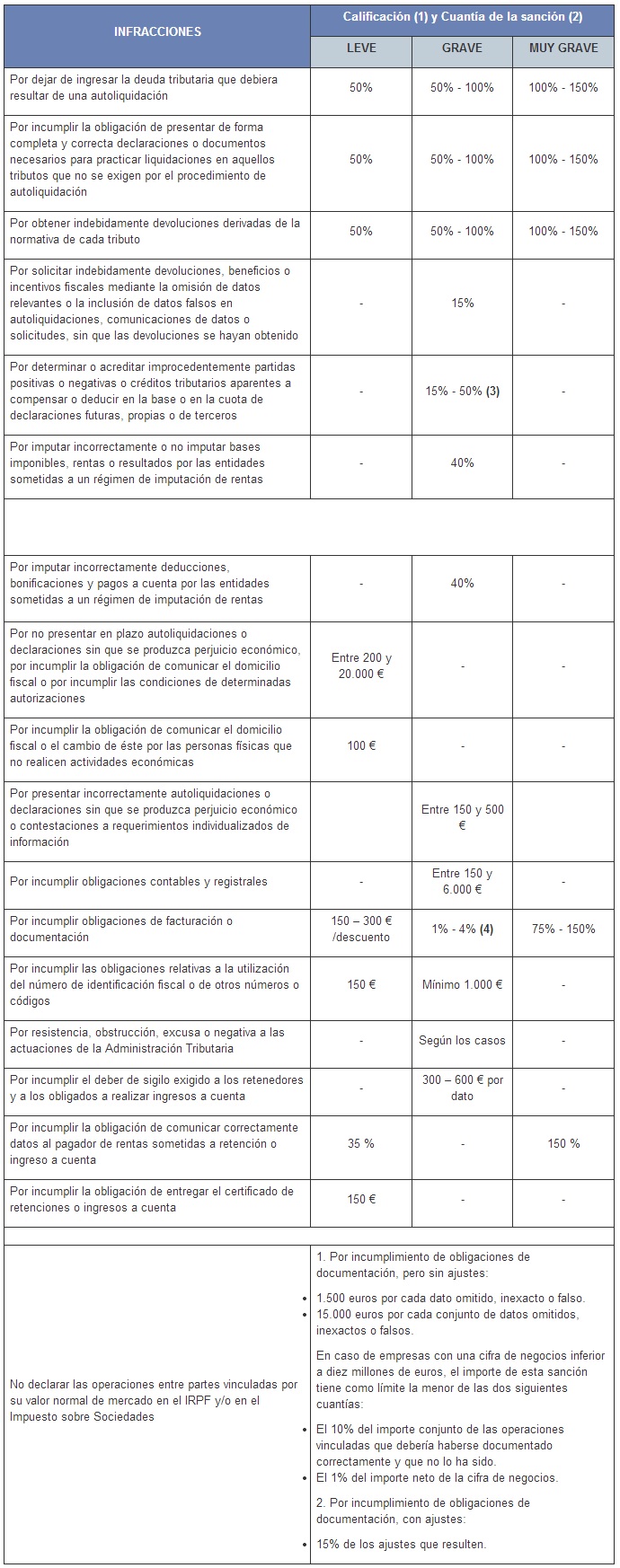

¿Qué puede pasar si no declaro mis beneficios? Básicamente que Hacienda te hará una inspección y te obligará a pagar, además de imponerte una sanción. El resultado es que tendrás que hacer bien la renta, incluyendo las ganancias y pagando impuestos por ellas normalmente. Además, sumarás una multa de entre el 50% y el 150% de lo defraudado..

¿Y las empresas del sector?

Aquí es donde realmente ha entrado a regular la Ley del Juego. En concreto, la nueva legislación establece los impuestos que deberán pagar las casas de apuesta que operen en España y la base sobre la que se calculará, el punto más polémico. El texto distingue dos formas de calcular la base imponible de forma que pueden ser:

- Los ingresos brutos, definidos como el importe total de las cantidades que se dediquen a la participación en el juego, así como cualquier otro ingreso que se pueda obtener, directamente derivado de su organización o celebración.

- Los ingresos netos, definidos como el importe total de las cantidades que se dediquen a la participación en el juego, así como cualquier otro ingreso que puedan obtener, directamente derivado de su organización o celebración, deducidos los premios satisfechos por el operador a los participantes. Cuando se trate de apuestas cruzadas o de juegos en los que los sujetos pasivos no obtengan como ingresos propios los importes jugados, sino que, simplemente, efectúen su traslado a los jugadores que los hubieran ganado, la base imponible se integrará por las comisiones, así como por cualesquiera cantidades por servicios relacionados con las actividades de juego, cualquiera que sea su denominación, pagadas por los jugadores al sujeto pasivo.

Después determina diferentes tipos de gravamen en función del tipo de juego al que se refiera hasta un total de doce:

- Apuestas deportivas mutuas: 22% sobre la base imponible (calculo según punto 1).

- Apuestas deportivas de contrapartida: 25% sobre la base imponible (calculo según punto 2).

- Apuestas deportivas cruzadas: 25% (calculo según punto 2).

- Apuestas hípicas mutuas: 15% sobre la base imponible (calculo según punto 1).

- Apuestas hípicas de contrapartida: 25% sobre la base imponible (calculo según punto 2).

- Otras apuestas mutuas: 15% sobre la base imponible (calculo según punto 1).

- Otras apuestas de contrapartida: 25% sobre la base imponible (calculo según punto 2).

- Otras apuestas cruzadas: 25% sobre la base (calculo según punto 2).

- Rifas: 20% sobre la base imponible (calculo según punto 1). Las declaradas de utilidad pública o benéfica tributarán al 7% de la misma base imponible.

- Concursos: 20% sobre la base imponible (calculo según punto 1).

- Otros Juegos: 25% sobre la base imponible (calculo según punto 1).

- Combinaciones aleatorias con fines publicitarios o promocionales: 10% sobre la base imponible.

¿Algo que añadir? ¡No te cortes!