La fiscalidad de las cuentas corrientes se encuadra dentro de las denominadas rentas del ahorro, que de forma resumida agrupan los beneficios que obtenemos por nuestro dinero más allá del salario y el alquiler de vivienda. Os explicamos cuanto habrá que pagar por ella al hacer la declaración de la renta y cómo funcionan.

Y es que, ¿quién no tienen una cuenta corriente? Las libretas de ahorro y cuentas a la vista se han convertido en un elemento imprescindible para nuestra vida. Da igual si se trata de una cuenta corriente física (la famosa libreta) o de una cuenta online. Para contratar un seguro, tener una tarjeta de crédito y hacer frente a los recibos del hogar es necesario contar con ellas. A la hora de contratar este producto financiero solemos tener en cuenta elementos como las comisiones bancarias, la cercanía de la entidad o la rentabilidad de la cuenta y, como, los regalos, pero nunca nos paramos a pensar en los impuestos que habrá que pagar.

Y es que las cuentas corrientes al uso apenas ofrecen rendimientos, pero la cosa cambia cuando se trata de una cuenta remunerada que puede llegar a pagar hasta un 3% TAE o cuando el regalo de turno por domiciliar una nómina alcanza sumas de hasta 600 euros. Aunque no lo sepamos o no reparemos, hay que pagar impuestos por los regalos en cuentas y depósitos -luego te explicamos cuántos y cómo-.

En concreto, habrá que pagar por las ganancias obtenidas por la cuenta corriente, independientemente de los gastos de mantenimiento y comisiones que después nos cargue el banco y que, salvo las excepciones mencionadas, superarán a efectos reales el interés de la cuenta en muchos casos.

Y todo sin mencionar las cuentas de ahorro, que, igual que las cuentas remuneradas, ofrecen una rentabilidad por a que habrá que pagar en la renta. Así es como tributan las cuentas corrientes, de ahorro y remuneradas en la declaración de la renta.

Las cuentas corrientes en el IRPF

¿Hay que pagar impuestos por las cuentas corrientes? Sí, el dinero que hayas ganado con la cuenta corriente, por poco que sea, tributa en la renta y tendrás que pagar impuestos por él.

¿Cómo tributan las cuentas corrientes en la renta? A efectos de IRPF, las ganancias de las cuentas corrientes tributan como rendimientos de capital mobiliario dentro de las denominadas rentas del ahorro, que agrupan fondos de inversión, acciones, depósitos, letras del tesoro… De forma esquemática, las rentas del ahorro incluyen casi cualquier tipo de rendimiento, salvo excepciones como los planes de pensiones, cuya fiscalidad es algo más complicada.

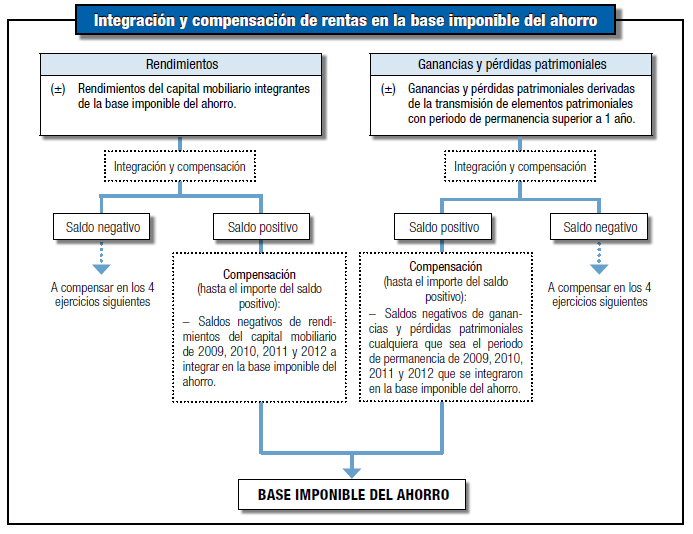

Sin embargo, dentro de las rentas del ahorro hay que distinguir entre los mencionados rendimientos de capital y las ganancias y pérdidas patrimoniales, que sí incluirían los productos financieros que hemos mencionado antes como acciones o fondos de inversión. El siguiente esquema de la Agencia Tributaria lo explica mejor:

¿Cómo tributan las cuentas corrientes?

Las cuentas corrientes tributan a efectos de IRPF, de forma que solo habrá que pagar por el rendimiento que hayan generado. Estas forman parte de las rentas del ahorro, de manera que se suman a las ganancias y pérdidas patrimoniales para pagar impuestos conforme a los tramos del ahorro, que son los siguientes:

- Hasta 6.000 euros: 19%

- Desde 6.000 euros hasta 49.999 euros: 21%

- Desde 50.000 euros hasta 199.999 euros: 23%

- Desde 200.000 hasta 300.000 euros: 27%

- Más de 300.000 euros: 28%

Aquí puedes ver un ejemplo de los impuestos que pagarás por las ganancias que obtengas. Y es que, el funcionamiento de las rentas del ahorro es sencillo. Se suman todas las ganancias de nuestras inversiones que forman parte de estas rentas -la mayoría- y se van saltando tramos. De esta forma, si hemos ganado 20.000 euros en rentas del ahorro, pagaremos un 19% por los primeros 6.000 euros o, lo que es lo mismo, 1.140 euros, y un 23% por los 14.000 euros restantes, lo que equivale a 3.220 euros más.

El rendimiento de las cuentas corrientes incluye ya una retención a cuenta del IRPF del 19%. En otras palabras, la entidad financiera ya restará un 19% del beneficio y se lo adelantará a Hacienda. Así, salvo que hayas ganado más de 6.000 euros en el conjunto del año, lo normal es que no tengas que pagar impuestos porque ya los habrás adelantado.

Los regalos de las cuentas corrientes

Más allá de los intereses que puedan pagar, la otra forma de remunerar las cuentas corrientes es a través de regalos. En este caso también formarán parte de los rendimientos de capital mobiliario que se sumarán al beneficio de la cuenta corriente.

¿Y la cantidad por la que tributar? En este caso tributarás por el valor del regalo que te haya dado el banco, que, además, deberá informarte de su precio antes de la contratación y después al enviarte la información fiscal. Este dinero se integrará como un rendimiento de capital mobiliario más, igual que el rendimiento dinerario de la cuenta corriente.

Eso sí, ten en cuenta que al ser considerado rendimiento del capital mobiliario, si el regalo está valorado en más de 1.600 euros, estarás obligado a hacer la declaración de la renta, aunque no cuentes con otros ingresos, ya que este es el límite de ingresos por este tipo de rendimiento para estar exento de tributar.

Cómo tributan las cuentas remuneradas

La fiscalidad de las cuentas remuneradas es exactamente la misma que la de una cuenta de ahorro.

El dinero que ganes se considera un rendimiento de capital mobiliario por el que pagar impuestos en el IRPF. De nuevo, Hacienda practicará una retención de IRPF del 19% sobre las ganancias que obtengas.

Cómo tributan las cuentas de ahorro

Lo mismo ocurre con el tercer tipo de cuenta. Las cuentas de ahorro también pagan impuestos en la misma medida que acabas de ver.

El dinero que te pague el banco será un rendimiento del capital mobiliario.

Todo lo que acabas de ver aplica tanto a cuentas tradicionales como a productos online, incluso si son de un neobanco.

El Impuesto del Patrimonio

No solo hay que quedarse en el el IRPF. Las cuentas corrientes también tributan en el Impuesto sobre el Patrimonio, donde el dinero que tengamos en nuestra cuenta corriente se sumará al resto de bienes por los que hay que declarar, según señalan los artículos del 10 al 25 de la ley, recogidos en el Título IV.

Por fortuna, sólo quienes posean un patrimonio superior a los 700.000 euros, excluida la vivienda habitual hasta un máximo de 300.000 euros y los bienes empresariales, deberán pagar el impuesto a razón del 1% de su patrimonio.

También te puede interesar

Quienes están obligados a presentar la declaración de la renta

Fiscalidad de los productos financieros: así tributa tu ahorro

¿Algo que añadir? ¡No te cortes!