Dejar dinero a coste cero no sale gratis. Las donaciones están incluidas dentro del impuesto de Sucesiones y Donaciones, que te harán pagar por el capital, bienes o derechos que cedas a familiares y amigos, pero también se tributa por las donaciones en la declaración de la renta. Así es como funcionan en ambos casos.

A la hora de manejar nuestras finanzas personales pueden surgir muchas dudas pero una de las más habituales tiene que ver con las donaciones y más concretamente con el dinero que recibimos de familiares -especialmente de los padres-. Lo cierto es que por más lógico que pueda parecer que un padre preste capital a sus hijos a coste cero o que ceda un terreno, vivienda o cualquier otro bien, este tipo de actos tienen su contrapartida fiscal. Dicho de otra forma, habrá que pagar impuestos por las donaciones.

Las donaciones no tributan en la declaración de la renta (aunque pueden hacerlo en función del tipo). En su defecto, lo hacen en el Impuesto de Sucesiones y Donaciones. Este es un hecho que debemos tener en cuenta antes de llevar a cabo cualquier donación. Se entiende que una donación es un regalo, la cesión de una parte a otra o la disposición gratuita de una persona a otra de bienes inmobiliarios, acciones, capital y en términos generales cualquier bien que se nos pueda ocurrir y que sea computable como un aumento patrimonial.

Además, la donación afectará tanto a quien la recibe como a quien la hace. De forma muy resumida, quien recibe la donación debe liquidar el Impuesto sobre Sucesiones y Donaciones por el dinero que le han regalado o por el valor de los bienes que ha recibido (por ejemplo, si se dona una casa, por el valor de la vivienda).

Por su parte, quien hace la donación no siempre tendrá que tributar por ella. Sólo pagará impuestos por donar cuando Hacienda entiende que ha habido una ganancia patrimonial por el bien donado. Por ejemplo, si se dona una casa, Hacienda considera que el donante ha ‘ganado’ dinero o ha tenido una ganancia patrimonial por la diferencia entre el precio al que compró la casa y su valor al donarla. Vamos, que lo trata como una compra venta por la que hay que pagar impuestos en en la renta.

En las siguientes líneas te explicamos cómo tributan las donaciones en cada impuesto y una cosa también muy importante: que no debes confundir donación con donativo.

Las donaciones en el Impuesto sobre Sucesiones

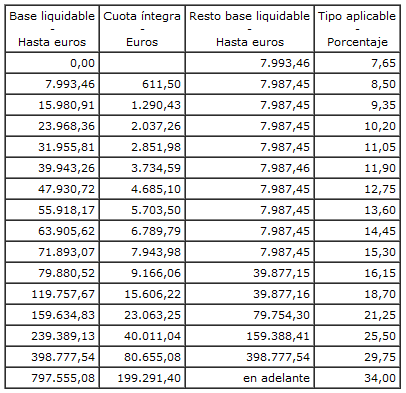

Las donaciones están reguladas por el Impuesto de Sucesiones y Donaciones. El importe a pagar en este caso no es fijo, sino que dependerá de la cantidad y el tipo de donación, que generalmente tiene que ver con quien recibe el bien. Además, también existen diferencias entre Comunidades Autónomas, que son quienes se encargan de gestionar el tributo.

En este sentido, existe una norma general que las CCAA pueden adaptar a sus necesidades y que se aplicaría en caso de que la región no contase con normativa propia. Actualmente la escala nacional marca un tipo impositivo va desde el 7,65% hasta el 34% dependiendo de las cantidades o el valor de los bienes donados.

La tabla siguiente tabla resume el tipo que debe aplicarse en cada caso a las donaciones:

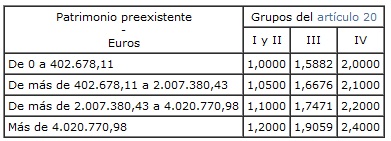

Con esto en mente el siguiente paso es el de calcular la cuota tributaria, que se obtiene de un coeficiente multiplicador que tiene en cuenta el grado de parentesco. Y es que la ley distingue cuando la donación se produce entre familiares y también el grado de los mismos:

La clave para interpretar esta tabla es conocer a quien se refiere cada uno de los grupos, que en realidad marcan la relación entre donante y donatario.

- Grupo I: se refiere a los descendientes y adoptados menores de 21 años.

- Grupo II: se refiere a los descendientes y adoptados de veintiuno o más años, cónyuges, ascendientes y adoptantes.

- Grupo III: se refiere a los denominados colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad.

- Grupo IV: se refiere a los denominados colaterales de cuarto grado, grados más distantes y extraños.

Dónde y cuándo se paga el Impuesto sobre Sucesiones

A diferencia de la declaración de la renta, el Impuesto sobre Sucesiones se liquida en el lugar de residencia del donatario, que es la persona que recibe el dinero. De esta forma se evitan las ventajas fiscales que puedan exigir en los casos en los que padres e hijos u otras personas vivan en comunidades diferentes.

Además, para determinar el lugar de residencia se tiene en cuenta un periodo de cinco años, lo que evita posibles trampas como cambios temporales de vivienda para tratar de pagar menos impuestos.

Aquí puedes ampliar información al respecto

En cuanto al periodo de tiempo hábil, el plazo para el pago es de seis meses. En la renta, lógicamente, este plazo desaparece.

Las donaciones en la declaración de la renta

La mayoría de contribuyentes suele tener en cuenta la necesidad de liquidar este impuesto, algo que debe hacerse en 30 días hábiles desde que la donación tiene lugar, pero pocos tienen en cuenta después también habrá que reflejarlo en la declaración de la renta.

La mayoría de contribuyentes suele tener en cuenta la necesidad de liquidar este impuesto, algo que debe hacerse en 30 días hábiles desde que la donación tiene lugar, pero pocos tienen en cuenta después también habrá que reflejarlo en la declaración de la renta.

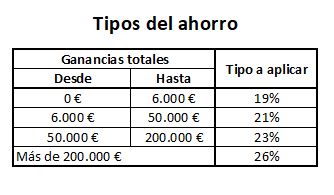

En concreto, el donante, es decir, quien cede el bien, debe liquidar en el IRPF la correspondiente ganancia patrimonial. Dicho de otra forma: la donación se tratará como una compraventa y esto implicará abonar el porcentaje que corresponda de la diferencia entre el precio de compra y de venta.

Lo que desconocen algunos contribuyentes es que el donante de un bien (quien lo otorga o cede, en su caso) debe liquidar en el Impuesto de la Renta la correspondiente ganancia patrimonial, tal y como haría si se tratase de una compraventa. Y esto implica abonar un gravamen que se aplica a la diferencia entre el valor de transmisión y el valor real de esa propiedad. Por fortuna, existen exenciones, aunque estas dependerán de cada CCAA.

En otras palabras, para Hacienda donar un bien equivale a venderlo. Si en el momento de la donación vale que cuando se adquirió, habrá que pagar con él como una ganancia patrimonial. A efectos prácticos, se restará el precio de compra al de venta y se sumará al resto de ganancias o pérdidas patrimoniales. El resultado tributará a los siguientes tipos:

Diferencia entre donación y donativo en la renta

A efectos fiscales es importante diferenciar entre una donación y un donativo. La propia RAE establece distinciones entre ambas. Así, define donación como la acción y efecto de donar o, en términos jurídicos, una liberalidad de alguien que transmite gratuitamente algo que le pertenece a favor de otra persona que lo acepta. Por su parte, describe donativo como una «Dádiva, regalo, cesión, especialmente con fines benéficos o humanitarios.»

En términos fiscales, la diferencia está en que los donativos desgravan pero las donaciones no, aunque en la Ley de IRPF se refieren a ellas de forma indistinta y lo que marca la distinción es el tipo de organización a la que se entrega el dinero. Las donaciones también dan acceso a deducciones en el IRPF.

Esta es la forma que el Estado ha encontrado para incentivar la inversión en ONGs y otras asociaciones sin ánimo de lucro.

Los donativos en la renta

Una cosa son los donativos y otra las donaciones.. Los primeros, como ya hemos visto, hacen referencia al dinero que regalas a una persona y los segundos a el dinero que aportas a organizaciones y fines benéficos.

Los donativos, fuera del borrador de la renta

Los donativos son una de las X cosas que deberás revisar siempre en el borrador de la renta. El motivo es que con la última reforma fiscal es más complicado para Hacienda calcular qué cuantía se puede desgravar cada contribuyente.

El resultado es que para poder desgravar por donativos en el IRPF deberás ponerlos a mano al rellenar la renta con el programa Padre o el nuevo Renta Web porque el borrador de la renta 2016 no los incluirá por defecto.

Fiscalidad de los donativos en el IRPF

La reforma fiscal de 2015 modificó sustancialmente la forma en la que tributan los donativos en la renta. El resultado ha sido una mejora gracias a la cual podrás recuperar hasta el 50% de tus aportaciones. La clave de la nueva fiscalidad de las donaciones es el tiempo que lleves apoyando una causa.

Así es como funciona el nuevo sistema, que también distingue en función del dinero aportado a ONGs y Fundaciones.

Las donaciones hasta 150 euros en todo el año

Para aportaciones inferiores a 150 euros podrás desgravar el 75% del dinero con carácter general.

Las cantidades que superen los 150 euros

El exceso sobre 150 euros tributará de forma diferente. En este punto Hacienda tiene en cuenta el factor de fidelidad y continuidad. En otras palabras, premiará que sigas donando a la misma ONG y que mantengas el nivel de donativos.

Con carácter general, desgravarás el 35% de lo aportado que supere los 150 euros, pero dependiendo de los factores que acabas de ver puedes alcanzar el 40%.

Para alcanzar el 35% debe tratarse de una entidad sin ánimo de lucro con la que llevas colaborando los dos últimos años (2019 y 2020 para la renta 2021).

En cualquier caso, la cantidad a desgravar no podrá superar el 10% de la base liquidable del IRPF. Así se evita que las grandes fortunas puedan obtener fuertes rebajas por los donativos en la renta.

Qué gastos se pueden incluir

Los donativos en la renta abarcan cualquier aportación que se realice, desde las cuotas que se pagan a la ONG de forma anual hasta colaboraciones esporádicas. Incluso esa donación que realizaste de forma casi compulsiva vía SMS tras ver un anuncio podría incluirse en tu declaración de IRPF.

Lo único que necesitarás es guardar constancia del gasto para poder desgravar.

Tres ejemplos concretos

Nada como un par de ejemplos para que termines de entenderlo. De esta forma sabrás cómo funciona la fiscalidad de las donaciones y donativos en la renta.

Laura es una colaboradora esporádica, no es socia de ninguna ONG pero el pasado año aportó 100 euros a Cruz Roja. Al hacer la declaración de la renta 2021 podrá desgravar 75 euros por sus donaciones.

Pedro tampoco está adscrito a ninguna ONG, pero sí que suele realizar donativos a distintas causas a lo largo del año. En 2021 donó 100 euros para ayudar a los refugiados sirios, otros 50 euros a Acnur y 50 más a Médicos sin Fronteras.

En total, las donaciones de Pedro ascienden a 200 euros. Por los primeros 150 euros desgravará el 75% o 112,5 euros y por exceso (50 euros), el 35% o 17,5 euros. Así, de los 200 euros que donó, recuperará 130 euros o el 65% de la aportación.

María destina cada año 200 euros a causas solidarias y desde hace 5 años lo hace a través de Acnur. Gracias a su perseverancia, será la que más beneficiada se vea por sus donativos. En concreto, en la renta 2021 María podrá desgravar 112,5 euros por los primeros 150 euros y un 40% de la cantidad restante. El resultado es que ‘recuperará’ en el IRPF el 132,5 euros, un 66,25% de lo que donó.

Así que ya sabes, si has donado a una ONG, aunque sea vía SMS, podrás incluir esas cantidades en tu próxima declaración de la renta.

El siguiente cuadro resume cuánto puedes desgravar en la renta según el donativo :

| Donativo | Deducción | Porcentaje total del donativo que se deduce |

| 150 € | 120,00 € | 80,00% |

| 300 € | 172,70 € | 52,50% |

| 450 € | 225,00 € | 45,00% |

| 600 € | 304,50 € | 41,25% |

También te puede interesar

Fiscalidad de los regalos de boda ¿Son donaciones?

¿Existe un mínimo exento de declarar en las donaciones?

Como cobrar una herencia si no tienes dinero para pagar el Impuesto de Sucesiones

Las siete cosas que nadie te cuenta sobre los planes de pensiones

Imagen –maesejose en Flick y en Syda Productions shutterstock

¿Algo que añadir? ¡No te cortes!