La jubilación anticipada es el sueño de muchos trabajadores. Hay que tener cuidado con lo que se desea, porque este tipo de retiro adelantado también tributa en la declaración de la renta. Si no calculas bien cómo y cuándo hacerla, puedes terminar pagando más de la cuenta en el IRPF.

Las jubilaciones anticipadas están a la orden del día en las grandes empresas. Cuando una multinacional quiere renovar su plantilla puede optar por un ERE o simplemente por prejubilar a parte de su plantilla. Aunque la nueva normativa se ha vuelto más severa con este tipo de acciones, todavía siguen siendo habituales las prejubilaciones masivas.

Prejubilación o jubilación anticipada: diferencias

Muchas veces usamos los términos como si se tratasen de sinónimos solo porque, tanto la prejubilación como la jubilación anticipada, suponen un retiro prematuro de la vida laboral. Es decir, dejar de trabajar antes de tiempo o de que se cumpla la edad legal de jubilación. Sin embargo, la realidad es que ahí empiezan y terminan las coincidencias.

Prejubilación y jubilación anticipada son diferentes y también tributan de forma distinta. Conover esas diferencias te ayudará a entender cuántos impuestos pagas en cada caso.

A efectos legales la prejubilación no es en realidad una modalidad de retiro para la Seguridad Social, sino una forma de acuerdo entre el trabajador y la empresa. De forma consensuada, el empleado (ex trabajador, mejor dicho), recibirá un dinero de la compañía hasta que llegue el momento en el que pueda jubilarse legalmente, generalmente a través de una jubilación anticipada para ahorrar un par de años de cotizaciones sociales a la empresa..

En la mayoría de los casos la empresa le abonará un porcentaje de su sueldo que sumará a la indemnización por cese laboral y a la prestación por desempleo. A esto hay que añadir las cantidades que la empresa pagará a la Seguridad Social por convenio especial para que el beneficiario siga cotizando para su pensión pública de jubilación. Y es que, de otra forma, el trabajador prejubilado vería cómo su pensión cae mucho en comparación a una jubilación al uso porque pasaría los últimos años sin cotizar.

Por su parte, la jubilación anticipada sí que figura entre las opciones de la Seguridad Social como una opción de retiro. De forma resumida, permite acceder a la jubilación antes de tiempo siempre que se cumplan una serie de requisitos.

Para empezar, no podrás jubilarte de forma anticipada hasta 24 meses antes de la edad de jubilación lega. A esto hay que añadir un priodo mínumo de cotización de 35 años. Además, existen modificaciones dependiendo de si se trata de un retiro voluntario o si se debe a causas no computables al trabajador, como puedes consultar en este enlace.

Con esto claro, vamos a repasar cómo tributa la jubilación anticipada en la declaración de la renta y cómo incluiresta jubilación anticipada en el IRPF. Además, veremos cómo tributa el dinero de la prejubilación que paga la empresa a los trabajadores.

Obligación de declarar la jubilación anticipada y la prejubilación

¿Están exentas de tributar las rentas del pensionista por la jubilación anticipada? En absoluto. La pensión se considera como un rendimiento del trabajo y como tal habrá que incluirlo en la declaración de la renta. Es decir, para Hacienda la pensión pública, que es la que cobras al acceder a la jubilación anticipada, es como tu salario.

En esta línea, a efectos de la obligación de hacer la renta, la normativa es la misma que la que se aplica al resto de trabajadores.

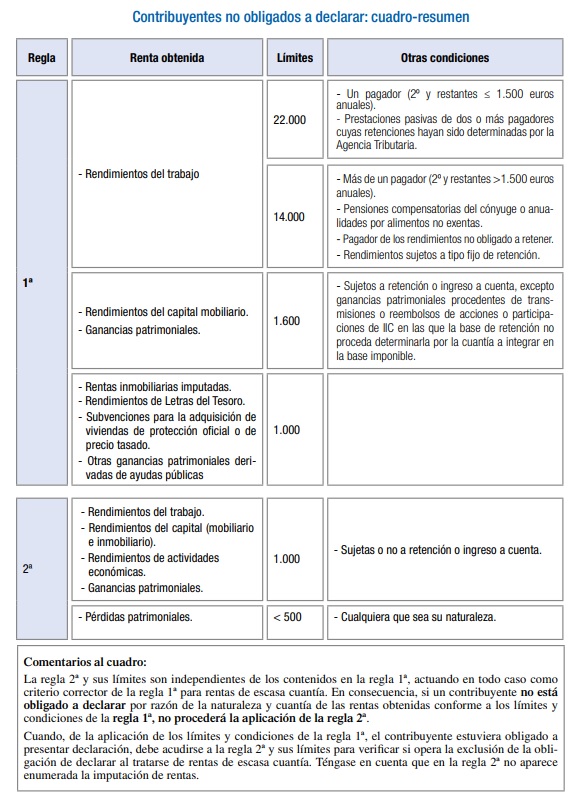

A saber, deberán declarar aquellas personas que obtengan rentas del trabajo de más de 22.000 euros de un solo pagador o de más de 14.000 euros de dos o más pagadores siempre que el segundo y siguientes superen los 1.500 euros. Esta cantidad se eleva hasta los 15.000 euros en la renta 2023.

Además, existen otros supuestos que recoge el siguiente cuadro.

En cualquier caso, el resumen es que deberás declarar la jubilación anticipada en la renta e incluso el dinero que recibas como prejubilación. De hecho, a efectos fiscales no existen diferencias, aunque el segundo podrá considerarse una pensión.

En el caso de las jubilaciones anticipadas, el dinero que paga la empresa al trabajador no está exento de tributar en el IRPF, aunque existen varias exenciones y ventajas que pueden ayudarte a pagar menos impuestos al hacer la declaración de la renta. La clave para poder aplicarlas al hacer el IRPF empieza por la modalidad de pago, si es periódica o en un solo ingreso.

Prejubilación como pago mensual

Esta es la fórmula más habitual, por la que optan la mayoría de empresas y trabajadores al prejubilarse. Básicamente consiste en un dinero que la compañía entrega como renta recurrente, generalmente de forma mensual.

Este dinero de la prejubilación tiene consideración de renta del trabajo, ya que independientemente de que el dinero parta de la propia empresa o de un contrato de seguro, lo que Hacienda analiza es la naturaleza del pago y su periodicidad. En este sentido, no cabría considerarse como un despido, sino como el reconocimiento de un derecho nuevo, el de la jubilación. Y es que la empresa no ha despedido al trabajador, ya que además sigue pagándole.

Además, tampoco podrán considerarse rentas irregulares generadas en un periodo superior a dos años, ya que si algo define a este modelo es la periodicidad del pago. Al prejubilarte cobrarás todos los meses, por lo que no es un ingreso irregular y por lo tanto no podrá aplicar las reducciones de las que disfrutan este tipo de rendimientos del trabajo.

El resumen es que la jubilación anticipada y la prejubilación tributarán como lo venía haciendo antes el salario (como cualquier pensión en realidad) y estarán sujetas a las tablas generales de IRPF que son las siguientes:

| Tramos IRPF 2023 | Tipo estatal | Tipo autonómico | Total |

| Desde 0 a 12.450€ | 9,50% | 9,50% | 19% |

| Desde 12.450€ a 20.200€ | 12% | 12% | 24% |

| Desde 20.200€ a 35.200€ | 15% | 15% | 30% |

| Desde 35.200€ a 60.000€ | 18,50% | 18,50% | 37% |

| Desde 60.000€ a 300.000€ | 22,50% | 22,50% | 45% |

| Más de 300.000€ | 24,50% | 22,50% | 47% |

Un ejemplo concreto

Juan tiene 55 años y ha acordado con su empresa acceder a la jubilación anticipada, de forma que ambas partes proceden a extinguir su relación laboral. A cambio, Juan recibirá una renta mensual fija hasta alcanzar para el primer periodo de prejubilación hasta los 60 años y otra para el posterior de jubilación anticipada que va desde los 60 hasta los 65 años o 66 años dependiendo del año de nacimiento.

La interpretación de Hacienda es que, en el caso de la prejubilación se trata de rendimientos generados de forma periódica y recurrente, ya que Juan cobrará una renta mensual, y no de ingresos que se reciben de forma fraccionada.

Esta diferencia, que puede parecer baladí, es clave, porque no se trataría de una indemnización global pactada. Además, tampoco se puede hablar de un periodo de generación superior a dos años, porque lo que provoca el devengo de los rendimientos no es la prestación de servicios (el trabajo, por ejemplo), sino el cese de la actividad laboral. En otras palabras, si no se deja de trabajar no hay dinero de la prejubilación.

A esto hay que añadir el hecho de que las cantidades que se reciben no dependen de la antigüedad del empleado, sino del importe de las retribuciones en el momento de la firma del acuerdo. El resumen es que estamos ante rendimientos a los que no se les podría aplicar ninguna reducción.

¿Y el dinero de la jubilación anticipada? Tributará como si fuese un rendimiento del trabajo y será obligatorio incluirlo en la declaración de la renta, como ya hemos visto porque se trata de rentas del trabajo sujetas al sistema de retenciones.

Recordemos que no media despido ni cede de la relación laboral, “más bien el reconocimiento de un derecho nuevo (la jubilación) del que han de derivar las correspondientes pensiones, las cantidades pagadas al trabajador por su empresa por anticipar la misma respecto a la edad obligatoria no están exentas, siendo por tanto rentas del trabajo sujetas al sistema de retenciones”, precisan desde la Asociación Española de Asesores Fiscales (Aedaf) a Expansión.

Prejubilación como pago único

Aunque lo más habitual es cobrar la jubilación adelantada (prejubilación más bien) como una renta, puede ser que se perciba como un único pago o que al capital mensual se sume una indemnización en forma de pago único. Cuando esto ocurre la forma en la que tributa la jubilación anticipada en el IRPF cambia.

En este caso,sí podrá considerarse el dinero de la jubilación anticipada como un rendimiento notoriamente irregular al que aplicar una reducción del 30%. Para que lo entiendas mejor, si recibes 100.000 euros, sólo tendrías que declarar 70.000 euros a efectos de IRPF. Eso sí, para poder acogerse a esta modalidad, el trabajador debería llevar más de dos años trabajando en la empresa e imputarse todo el capital a un mismo periodo impositivo, con todo lo que esto implica. Y es que ese dinero, reducción mediante, se considerará también rendimiento del trabajo y tributará según las tablas de IRPF antes expuestas.

En cualquier caso, para poder aplicar la reducción debería también existir una desvinculación total de la empresa por parte del trabajador, por lo que no podrían darse aportaciones al plan de pensiones e incluso ni siquiera el pago de las cotizaciones sociales a través del convenio especial por parte de la compañía. Por eso mismo, este tipo de acciones se suelen limitar a quienes tienen realmente cerca la jubilación. Es decir, a quienes están a punto de acceder a la jubilación anticipada.

La otra alternativa es que existan primero una indemnización por despido, que tributaría como tal en el IRPF, más esta retribución por prejubilación o jubilación adelantada. Cabe recordar que en el caso de las indemnizaciones por despido, existe un capital de 180.000 euros que está exento de tributar. Aquí puedes ampliar información.

Ahora que ya tienes claro cómo funciona la fiscalidad de la prejubilación y de la jubilación anticipada todo es cuestión de hacer números antes de aceptar la oferta de la empresa o de revisar que incluiste de forma correcta esas cantidades en la renta 2016 y ejercicios anteriores. Si no fue así, sólo tienes que presentar una declaración complementaria que incluya estos ingresos.

Cómo tributa la jubilación anticipada en la renta

Hasta ahora hemos visto los casos de prejubilación en la renta 2016. ¿Y si no hay prejubilación de la empresa? ¿Qué ocurre en el IRPF cuando un trabajador simplemente se jubila de forma anticipada? En este caso todo se simplifica muchísimo. Como ya hemos visto, la jubilación anticipada solo supone jubilarse antes y acceder a la pensión pública antes de los 65 años (67 en 2025).

Una vez empieces a cobrar la pensión pública, esta será como cualquier otra pensión. En otras palabras, la pensión se considerará una renta del trabajo y como tal tributará dentro de la base imponible general. Si además has trabajado ese mismo año, será como si hubieses tenido dos pagadores en el IRPF.

Cómo incluir la jubilación anticipada en el IRPF

La jubilación anticipada tributa en la renta como cualquier otra pensión. Es decir, se incluye en el apartado de rendimientos del trabajo.

De hecho, ese dinero aparecerá dentro de los datos fiscales y lo más normal es que se apunte directamente en el apartado que le corresponda.

¿Algo que añadir? ¡No te cortes!