Ahora que el borrador de la renta y el Programa Padre se encargan de hacer la mayor parte de los cálculos en la declaración de la renta no está de más recordar algunas nociones básicas en materia fiscal y tributaria para recordar como se calcula la declaración de la renta o IRPF.

Lo primero que debemos tener claro a la hora de calcular el IRPF es qué grava la declaración de la renta y que viene a ser cualquier tipo de ingreso o renta que obtengamos a lo largo del ejercicio fiscal. Estos compondrán la base imponible sobre la que se aplicará un tipo de gravamen en función de los tramos de IRPF.

Conviene distinguir a la hora de hablar de la base imponible de la procedencia de los ingresos. De esta forma, podremos hablar de una base imponible proveniente de las rentas del trabajo y otra proveniente de las rentas de ahorro. La primera se refiere a la nómina y otros rendimientos de actividades económicas así como algunos rendimientos de capital monetario y tributa según las tablas de IRPF al tipo que corresponda (ver tabla), mientras que la segunda estaría compuesta por inversiones como cuentas corrientes, depósitos o inversiones en bolsa y como ya vimos a la hora de hablar de la fiscalidad de los productos financieros tributan en torno a tres tramos-no te preocupes, más adelante te lo explicamos-.

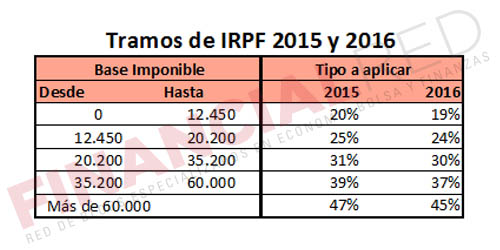

El siguiente cuadro muestra los tramos de IRPF aplicables a la renta 2014, la que pagaremos en 2015.

En este cuadro puedes ver los que se aplicarán en el ejercicio fiscal 2015 y a partir de 2016.

Sobre la renta general se aplicarán una serie de deducciones, empezando por las cuotas a la Seguridad Social que se hayan satisfecho y una reducción previa por los rendimientos del trabajo de 2.652 euros. La resta de estas cantidades a nuestros rendimientos dará como resultado la base imponible. Sobre esta cantidad será sobre la que debamos aplicar los tramos de IRPF de la tabla anterior, que a modo informativo diremos que se divide entre el tramo estatal y autonómico. Es decir, que de ese 240% del primer tramo una parte irá a pagar a las arcas del Estado y otra a la de las Comunidades Autónomas, que además pueden variar los tramos generales en la parte autonómica del impuesto –aquí puedes consultar los de tu región-.

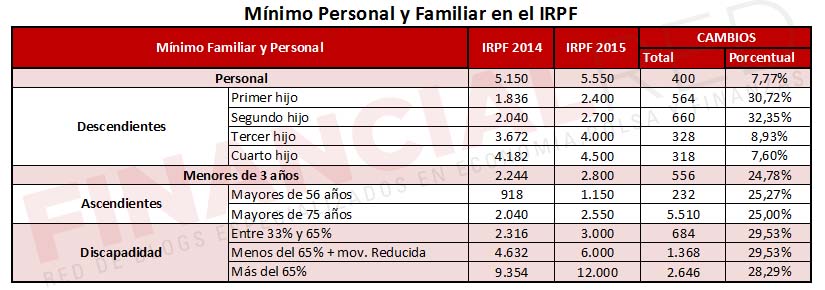

A la base imponible habrá que restarle además el mínimo exento, que no es más que la cantidad mínima que Hacienda considera que necesitamos para cubrir nuestras necesidades básicas y que viene determinada por la siguiente tabla para la renta 2014:

Y por la siguiente en la renta 2015 y posteriores ejercicios:

Ahora sólo resta unir los resultados de ambas tablas para obtener la cuota que deberemos pagar, a la que además sumaremos la base imponible del ahorro. La diferencia entre esta cuota y las retenciones de IRPF que ya hayamos satisfecho determinará si tenemos que pagar o Hacienda nos devuelve parte del dinero, aunque antes de dar con la cifra total habrá que añadir las deducciones que podamos practicar, como la referente a la vivienda habitual.

El siguiente vídeo de la Agencia Tributaria lo explica de forma algo más resumida:

Las rentas del Ahorro

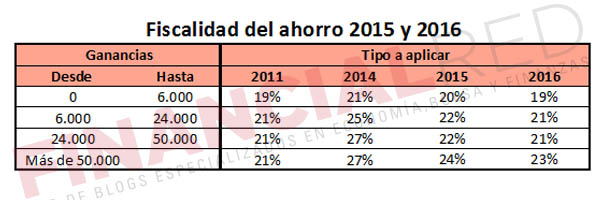

Al hacer la declaración de la renta también hay que incluir los ahorros y el dinero que hayan podido generar las inversiones realizadas. En este caso no utilizaríamos las tablas de IRPF sino los tipos específicos para las rentas del ahorro, que son los siguientes para la renta 2014 y posteriores ejercicios:

La mayoría de las inversiones que se realizan incluyen una retención del 21% (20% en 2015) a cuenta del IRPF, de forma que sólo pagaremos por la cantidad excedente al hacer la declaración de la renta. En este sentido, si no has ganado más de 6.000 con tus inversiones es muy posible que el resultado sea cero e incluso a tu favor, ya que te habrán retenido la cantidad que después tendrás que pagar. La cosa cambia si has generado más de 6.000 euros, ya que el dinero que supere esa cantidad tributará a un tipo superior (del 25% en 2014).

Para que lo entiendas mejor, vamos a poner un ejemplo concreto. Si has obtenido 10.000 euros por tus ahorros, en la renta 2014 pagarás un 21% por los primeros 6.000 euros o 1.260 euros, a los que sumarás un 25% de los 4.000 restantes o 1.000 euros.

Compensar ganancias con pérdidas

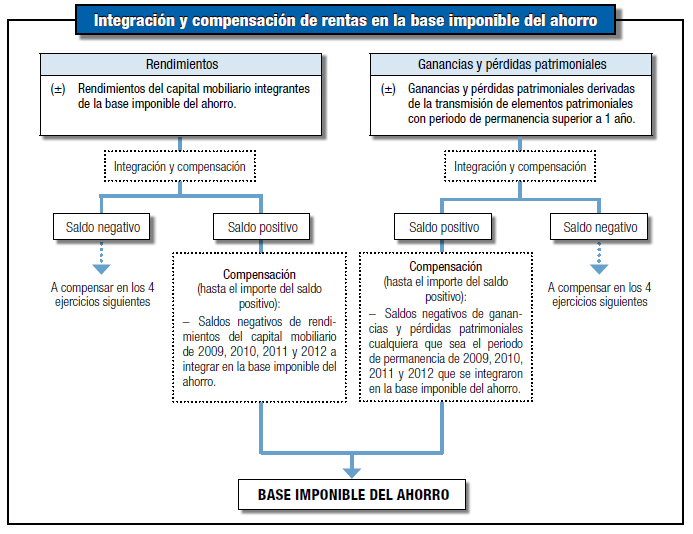

Pero para llegar a las tablas de tipos antes hay que sumar los diferentes tipos de rentas del ahorro: los rendimientos de capital mobiliario (por ejemplo los intereses de cuentas corrientes) y las ganancias y pérdidas patrimoniales (fondos de inversión, acciones)….

En ambos casos, el dinero que hayas perdido se restará a los beneficios que hayas obtenido de forma que sólo tributarás por la ganancia real. El siguiente cuadro muestra cómo se integran y se compensan las rentas del ahorro.

Por último, se sumarán ambos tipos de rentas, lo que dará la base imponible del ahorro, y se pasarán por los tipos del ahorro que ya has visto.

Imagen – LordFerguson en Flickr

¿Algo que añadir? ¡No te cortes!