Para anular una declaración de la renta debe existir un interés legítimo que no siempre juega a favor del contribuyente. Sin embargo, en el caso de las declaraciones de los hijos, ahora es posible anular sus declaraciones para hacerla conjunta con los padres si ésto beneficia a la unidad familiar.

Que los intereses de Hacienda no siempre son los mismos que el contribuyente es algo que todos tenemos claros. Pero existen casos donde este enfrentamiento es más claro e incluso sangrante. El relativo a los supuestos en los que se puede anular una declaración de la renta es uno de ellos, como también lo es el uso interesado del padrón para determinar si una vivienda estaba o no habitada y, por lo tanto, daba derecho a practicar la deducción por vivienda.

En un post anterior explicábamos que para anular una declaración es necesario que se cumplan una serie de requisitos, empezando por que se hubiese dañado el interés legítimo del contribuyente. El problema radicaba y radica en definir ese interés legítimo y a quien afecta. Y es que Hacienda entiende por interés legítimo el haber perjudicado de alguna forma los intereses del contribuyente como individuo y no tanto como parte de una unidad familiar.

El mejor ejemplo lo veíamos en las declaraciones de la renta de las familias. El caso más típico era el de un hijo que por desconocimiento o simplemente por no preguntar, optaba por presentar la declaración de IRPF por su cuenta, de forma individual aún sin estar obligado a hacerlo. Tras hacerlo, los padres se daban cuenta que hubiese salido más a cuento para la economía familiar haberlo incluido en su declaración como descendiente dentro de la unidad familiar para así poder aplicar los máximos y mínimos por descendiente.

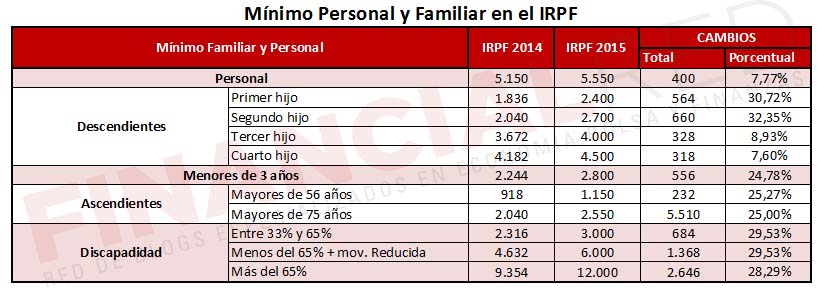

De forma resumida, si Hacienda le devolvía al hijo los 50 euros que le había retenido, la diferencia de incluir o no al vástago en la declaración de sus padres era la de minorar 1.836 euros de la base imponible. Si suponemos que la familia tributaba a un tipo medio del 20% -algo habitual- pagaría a grosso modo 367 euros más en el IRPF.19

Lo lógico en este caso sería anular la declaración del hijo para que declarase de forma conjunta con los padres, pues era lo mejor para la familia. Esto era hasta ahora imposible pues Hacienda interpretaba que no existía un perjuicio de los intereses legítimos del contribuyente menor de 24 años. Él había cobrado su dinero -siempre que el resultado fuese a devolver- y en todo caso los perjudicados habrían sido los padres, pero nunca el menor. ¿Justo? No lo parece ¿Legal? Desde luego. Hasta ahora.

Además, hay que recordar que sólo se podrán anular las declaraciones de personas no obligadas a declarar. Siguiendo con el ejemplo anterior, si el hijo estaba obligado a presentar el IRPF, la declaración de la renta no podría anularse en ningún caso. Además, en este supuesto es muy posible que ni siquiera pudiésemos incluirlo dentro de la unidad familiar.

La sentencia que cambia la interpretación

El año pasado el Tribunal Económico-Administrativo Central echó por tierra esta interpretación a través de la Resolución de 8 de mayo de 2014 de «Solicitud de rectificación de autoliquidacion presentada por el descendiente que no tenía obligación de declarar: intereses legítimos». En ella da la razón al hijo al considerar que no sólo se puede tener en cuenta al declarante a la hora de valorar si ha habido o no un perjuicio de sus intereses y que es necesario tener una visión de conjunto que incluya también a la familia.

El Alto Tribunal determina, por lo tanto, que se deberá proceder de forma inmediata a la anulación de la declaración del hijo para que éste pueda hacer el IRPF de forma conjunta con el resto de la familia y los padres pueda, por lo tanto, beneficiarse. Al final, quien sale ganando es la familia, lo que supone una interpretación más justa y real de lo que son los intereses legítimos de una personal.

¿Y a ti qué te parece?

Accede a la sentencia completa

¿Algo que añadir? ¡No te cortes!