Si estás pensando dejar tu casa a tus hijos o a un familiar y no sabes si venderla o donarla en vida, te descubrimos cuántos impuestos pagarás en cada caso y cuántos tendrá que pagar quien recibe la vivienda.

La vivienda es uno de los bienes que más dudas fiscales suscita, deducción en el IRPF al margen. Muchas de ellas tiene que ver con la transmisión de la vivienda. ¿Qué ocurre al vender la casa? ¿Cuántos impuestos hay que pagar? ¿Y si lo que se quiere es dar la casa a los hijos? En esta ocasión vamos a analizar este último caso: la donación de la vivienda frente a la venta en el caso de familiares ¿Cuál es más económica?

Lo primero que hay que tener claro es que tanto en la venta de la casa como en la donación habrá que pagar impuestos y que Hacienda castigará cualquier transacción que se haga muy por debajo del precio de mercado. Dicho de otra forma, no podrás vender la casa a tus hijos por un precio muy inferior al real, por lo menos desde el punto de vista impositivo y este suele venir determinado por su valor catastral en la mayoría de los casos -aquí cada comunidad tiene libertad de actuación-. Además, la Agencia Tributaria tiende a investigar las transacciones anormalmente bajas.

Con esto en mente, vamos a ver cuántos impuestos se pagan en ambos casos y si sale más a cuenta donar o vender la vivienda.

Los impuestos en la compraventa

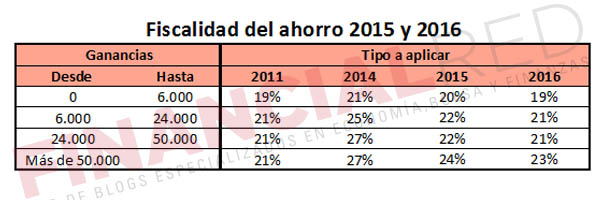

La venta de una vivienda genera una ganancia patrimonial que tendrá que pagar quien transmite el bien. Si estamos hablando de un padre que quiere dejar la casa a sus hijos, sería el progenitor quien pagaría impuestos en esta transacción. De forma muy resumida, para calcular cuántos impuestos hay que pagar al vender la casa se toma el valor de compra del inmueble, al que se le suman las cantidades invertidas en concepto de mejora. Este valor se resta al precio de compra, se aplican una serie de coeficientes de abatimiento -ojo, que desde el 1 de enero hay un máximo de 400.000 euros para aplicarlos- y se tributa sobre la diferencia en el IRPF como ganancia patrimonial.

La escala que se aplica es la siguiente:

Por su parte, quien compra la vivienda también deberá pagar impuestos, sólo que en el Impuesto de Transmisiones Patrimoniales que depende de cada comunidad autónoma y que varía desde el 4% hasta el 10%. En el caso de Madrid se sitúa en el 6% del valor del bien.

Los impuestos en la donación

Quienes opten por donar la vivienda también tendrán que pagar impuestos, tanto el padre como el hijo, si seguimos con el ejemplo anterior.

Empezando por el progenitor, deberá pagar impuestos en el IRPF por la ganancia que haya obtenido. En este punto es fácil preguntarse de qué ganancia estamos hablando, si la donación se realiza de forma gratuita, sin contraprestación económica. Lo que ocurre es que Hacienda y más concretamente las haciendas autonómicas, pueden considerar que hay beneficio si el valor que asignan a la vivienda en el momento de ponerla al nombre de los hijos es mayor que su valor en el momento de la compra.

Además, el donante también tendrá que pagar la conocida como plusvalía municipal por el incremento del valor de los terrenos urbanos.

Por su parte, los hijos deberán hacer frente al Impuesto de Sucesiones y Donaciones, donde influye, y mucho, el grado de parentesco entre quien transmite el bien y quien lo recibe. Estos son los cuatro supuestos que contempla Hacienda y las reducciones generales que aplican sobre la base imponible -el valor de la vivienda- en cada caso.

- Grupo I: Descendientes y adoptados menores de veintiún años. Podrán deducirse de la cuota resultante la cantidad de 15.956,87 €, más otros 3.990,75 € por cada año que al descendiente o adoptado le falten hasta cumplir los 21 años, con el límite máximo de 40.946,96 €.

- Grupo II: Descendientes y adoptados de veintiuno o más años, cónyuges, ascendientes y adoptantes. La reducción será de 15.956,87 €.

- Grupo III: Colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad. La reducción será de 7.993,46 €.

- Grupo IV: Colaterales de cuarto grado, grados más distantes y extraños. No se podrá aplicar ningún tipo de deducción.

Lo que ocurre es que el Impuesto de Sucesiones y Donaciones está transferido a las comunidades autónomas y la mayoría aplica bonificaciones que van desde el 75% hasta el 99%. En el caso de Madrid, por seguir con el ejemplo anterior, la bonificación es del 99%, por lo que sólo se pagaría un 1%.

¿Te ha gustado? Si es así, ayúdanos a difundirlo en redes sociales. Y si todavía tienes dudas, tan sólo tienes que dejarnos un comentario y trataremos de resolverla.

Imagen – venimo en Shutterstock

¿Algo que añadir? ¡No te cortes!