El ramillete de impuestos municipales es amplio e incluye todo tipo de tributos. El Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana o plusvalía municipal es uno de ellos. ¿Sabes cómo te afecta y cuánto supone? Te lo explicamos.

El Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana es un impuesto directo de carácter municipal gestionado por los ayuntamientos y también conocida como la plusvalía municipal.

El Impuesto sobre Incremento de Valor de los Terrenos de Naturaleza Urbana, IIVTNU en adelante, está regulado por el RD 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales.

¿Por qué se paga?

La plusvalía municipal grava el incremento del valor que hayan experimentado los terrenos de naturaleza urbana o los terrenos integrados en los bienes inmuebles de características especiales en los últimos 20 años en el momento de su transmisión. Para determinar este incremento se utiliza, como veremos más adelante, el valor marcado por el Impuesto sobre Bienes Inmuebles.

El IIVTNU se cobra cuando existe una transmisión de la propiedad del terreno por cualquier título, entendido en este caso la herencia o legado, la donación, transmisión, compraventa o permuta, así como la enajenación en subasta y la expropiación forzosa.. También se activaría al constituir o transmitir cualquier derecho real de goce, limitativo del dominio sobre dichos terrenos.

En este caso, estamos hablando del usufructo, tanto temporal como vitalicio y del derecho de uso y habitación. Dicho de otra forma, en cuanto hacemos algo que no sea ‘dejar pudrirse’ el terreno, habrá que pagar la plusvalía municipal, da igual si vendes, cedes o donas.

Quien lo paga

En el IIVTNU no hay un sólo usuario que se encargue de soportar el impuesto. De hecho, el sujeto pasivo varía dependiendo del tipo de operación.

Si se trata de una transmisión gratuita, en la que no hay contraprestación, como ocurre con las donaciones, deberá pagar el impuesto quien adquiere el terreno. De esta forma, si un padre cede un terreno o una vivienda a su hijo, será este último quien pague la plusvalía municipal.

Por el contrario, cuando el dueño del terreno o del piso gana dinero con la operación -es decir, esta es a título oneroso, será quien transfiere la propiedad quien deba pagar. Según el caso anterior, si el padre vende el terreno a sus hijos, será él quien pague. Sólo existe una excepción y es cuando la persona que transfiere no reside en España, en cuyo caso será quien compra el que deba hacer frente al tributo. Y es que lo único claro para el Ayuntamiento es la necesidad de ingresar ese dinero.

Este impuesto también se pagará al vender la casa a cualquier persona, por más que hayamos puesto el ejemplo del hijo. En este caso volverá a ser el vendedor el que haga frente a la plusvalía municipal.

Cómo se calcula, cuánto hay que pagar

Aclarado qué es el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana ya sólo queda explicar cuánto supone para el bolsillo del contribuyente. En primer lugar, vamos a dilucidar cómo se calcula la base sobre la que se aplicará la plusvalía.

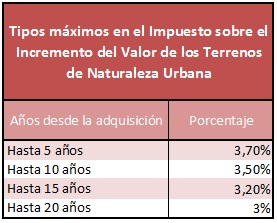

Para el cálculo de la base se utilizará el valor del terreno en el momento de devengo según lo que marque el IBI. Sobre esa cantidad se aplicará ya el porcentaje anual por el IIVTNU que cada ayuntamiento estime oportuna dentro de los límites legales. Y es que la Ley establece unos porcentajes máximos que se podrán aplicar y que son los siguientes:

Es importante señalar que el IIVTNU se puede sumar a los costes soportados en la compra del terreno o vivienda en posteriores ventas. De esta forma si un terreno costó 50.000 euros y se pagaron 2.500 en la plusvalía municipal, será como si hubiese costado 52.500 al calcular la ganancia o plusvalía en una eventual venta en el futuro. El efecto es que pagarás menos impuestos al vender la casa porque tu ganancia será menor.

Cuándo se paga la plusvalía municipal

El plazo para presentar y pagar la plusvalía municipal es de 30 días para las ventas y demás transmisiones inter vivos. Pasado ese plazo, el Ayuntamiento podrá multarte si no has pagado.

Cuando la transmisión es por fallecimiento el plazo para abonar la plusvalía será de seis meses, prorrogable a un año, como también ocurre con el Impuesto de Sucesiones.

Excepciones a la norma y devoluciones

¿Hay que pagar siempre la plusvalía municipal? La respuesta a priori es un claro sí, lo que ocurre es que en determinados supuestos después se podrá reclamar su devolución o llevar a hacienda a juicio cuando llegue la reclamación a casa.

Hay dos casos concretos en los que puedes dejar pagar este impuesto: cuando vendes tu casa a pérdidas y cuando has sufrido un desahucio.

El primer supuesto afecta a quienes han perdido dinero al vender su casa. La plusvalía municipal no tiene en cuenta el resultado de la operación, simplemente carga un impuesto por la transmisión de la casa. Lo cierto es que no tiene mucha lógica pagar una plusvalía cuando has perdido dinero al vender un bien y así lo está interpretando la justicia.

Diferentes sentencias reconocen que la plusvalía es legal, pero determinan que caso de pérdida dejaría de ser obligatoria. Así lo interpreta la sentencia 805/2013 del Tribunal Superior de Cataluña las más recientes de 10 y 28 de junio de 2016 del Tribunal Superior de Castilla y León con sede en Valladolid, como recogen desde ElConfidencial.com.

El segundo caso se refiere a los casos de desahucio y pérdida de la vivienda. Desde 2014 el Real Decreto-Ley 8/2014 este tipo de situaciones están exentas del pago siempre que se refieran a la vivienda habitual. El resto de inmuebles quedarían fuera. Sin embargo, sentencias como las anteriores abren un camino para presentar posibles reclamaciones. Recuerda que antes hay que haber abonado el impuesto (en muchos casos con sanción incluida).

Pasos para reclamar

Después de pagar el impuesto se procederá a solicitar una rectificación al ayuntamiento. En ella hay que incluir la cantidad que se reclama y poder demostrar que no hubo ganancia con la venta.

A partir de ahí el ayuntamiento deberá contestar dando un plazo para interponer un recurso de reposición para la reclamación económico administrativa en el correspondiente tribunal. Si la vía administrativa no resulta fructífera, como suele ocurrir, se iniciaría el procedimiento judicial. El plazo para presentar el recurso ante el Tribunal Superior es de dos meses. Aquí sí existen más posibilidades de ganar.

¿Te ha parecido interesante? Si es así ayúdanos a compartirlo y difundirlo, pero si tienes dudas, sólo pregúntanos y trataremos de responderlas.

Imagen superior – imagesef en Shutterstock

¿Algo que añadir? ¡No te cortes!