Hacienda también llama a la puerta de los no residentes a colación de la declaración de la renta. Descubre si estás obligado a presentar la declaración de IRPF como no residente y cómo hacerlo.

Si hay un fenómeno que ha revivido la crisis económica este es el de la emigración. Muchos españoles han optado por emigrar a otros países en busca de las oportunidades laborales que aquí se les negaban. Esto ha aumentado en buena medida un perfil en la renta 2015: el del contribuyente no residente, dentro del que también figuran los desplazados al territorio nacional que cumplan ciertas condiciones. Os explicamos cómo y cuándo deben proceder a hacer el IRPF las personas que se encuentran en este grupo en las tablas de IRPF.

El primer paso será definir quienes deben tributar por el Impuesto sobre la Renta de No residentes que, con carácter general serán las personas físicas que hayan obtenido rentas en España aun cuando su residencia fiscal no se encuentre en el país. En otras palabras, si has ganado dinero en operaciones en España deberás declararlas, aunque esto no quiere decir que siempre debas presentar el impuesto.

El RD 5/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes es el encargado de regular este tributo y establecer los casos y las rentas concretas por las que será necesario pagar impuestos aunque no vivas en España.

Se considerará que deben hacer frente a este impuesto las personas físicas y entidades no residentes en el territorio español y las personas que sean residentes pero que, por su condición de desplazados, puedan considerarse no residentes, como explicamos más adelante.

Rentas sujetas al Impuesto sobre la Renta de No Residentes

Con carácter general, la ley determina que “constituye el hecho imponible la obtención de rentas, dinerarias o en especie, en territorio español”. A partir de una definición tan general y somera se articulan una serie de supuestos más claros sobre las rentas que efectivamente estarán sujetas al pago del Impuesto de la renta de No Residentes.

Los ingresos que sí pagarán impuestos en este apartado son los siguientes:

- Las rentas de actividades que se lleven a cabo en territorio español, lo que también incluirá las explotaciones económicas, tanto si existe una sede física o establecimiento como si no la hay. Por ejemplo, si desempeñas la labor de delegado comercial de una marca extranjera por tu cuenta o actúas como su distribuidor en España.

- Los rendimientos de trabajo, siempre que deriven, directa o indirectamente, de una actividad personal desarrollada en territorio español o cuando se trate de pagos por parte de la Administración. Si la actividad se desarrolla íntegramente en el extranjero, como el caso de un colaborador vía internet, esta norma no será aplicable. Y es que se entiende que la red revierte de un especial carácter internacional.

- Las pensiones y prestaciones similarescuando deriven de un empleo prestado en territorio español. Es decir, si vives en el extranjero pero cobras una pensión del estado.

- Las retribuciones de los administradores y miembros de los consejos de administración de entidades residentes en España.

- Los dividendos y rendimientos de la participación en entidades residentes en España,así como derivados de la cesión a terceros de capitales propios.

- Los cánones satisfechos por personas residentes en España, dentro de los cuales figuran los derechos sobre obras artísticas, las patentes, planos, modelos, derechos sobre programas informáticos etc.

- Los rendimientos de bienes inmuebles en territorio español, dicho de otra forma, el dinero que pueda proceder del alquiler de vivienda, entre otros.

- Las ganancias patrimoniales cuando deriven de valores emitidos por personas o entidades residentes en territorio español o de otros bienes muebles distintos a los valores que también estén en España.

Si has obtenido una renta de este tipo, deberás reflejarla en el impuesto de no residentes y tributar por ella.

Rentas exentas de tributar

Tal y como ocurre con el IRPF al uso, existen una serie de rentas exentas de tributar por el Impuesto sobre la Renta de No Residentes.

Se trata de ingresos que no tendrás que incluir en este tributo y que la ley identifica como los siguientes en la renta 2015:

- Las rentas exentas en el IRPF que se incluyen en el artículo 7 de la Ley de IRPF.

- Las becas y rentas pagadas por la Administración en virtud de acuerdos y convenios internacionales de cooperación cultural, educativa y científica.

- Los intereses y rendimientos por la cesión de capitales propios que figuran en el artículo 23.2 de la Ley de IRPF.

- Los rendimientos de deuda pública obtenidos y valores emitidos en España sin mediación de establecimiento permanente en España, que vienen a ser la mayoría de los casos.

- Los rendimientos de las cuentas de no residentes.

- Los beneficios distribuidos por las filiales de empresas situadas en otros estados de la UE.

Qué modelos habrá que presentar

Según explican desde la AEAT, hay distintos modelos que deberás rellenar como no residente obligado al pago de la renta.

Estos son los modelos que afectan a los no residentes sin establecimiento permanente

-

Modelo 210.

Para los no residentes sin establecimiento permanente. Autoliquidación. Con carácter general: a ingresar 1 a 20 de abril, julio, octubre y enero. Cuota cero 1 a 20 de enero del año siguiente al de devengo. A devolver desde el 1 de febrero del año siguiente al de devengo y en el plazo de 4 años desde el fin del período de declaración e ingreso de la retención. Rentas de transmisiones de inmuebles: 3 meses habiendo transcurrido 1 mes desde la transmisión. Rentas imputadas de inmuebles urbanos: año natural siguiente al devengo.

-

Modelo 211.

Retención en la adquisición de inmuebles a no residentes sin establecimiento permanente: 1 mes desde la transmisión del inmueble.

-

Modelo 213.

Gravamen especial sobre inmuebles de entidades no residentes: enero.

-

Modelo 216.

Declaración-documento de ingreso de retenciones e ingresos a cuenta de rentas de no residentes obtenidas sin establecimiento permanente: 1 a 20 de enero, abril, julio y octubre. Para grandes empresas, mensual.

-

Modelo 247.

Comunicación voluntaria de los trabajadores por cuenta ajena que, vayan a adquirir la condición de contribuyentes por el Impuesto sobre la Renta de no Residentes por desplazarse al extranjero el plazo de presentación depende de la duración del desplazamiento.

-

Modelo 291.

Declaración informativa de cuentas de no residentes: 1 a 31 de enero.

-

Modelos 294 y 295.

Acciones y participaciones y posición inversora en instituciones de inversión colectiva comercializadas por entidades residentes en el extranjero: primer trimestre del año.

-

Modelo 296.

Declaración anual de retenciones e ingresos a cuenta: 1 a 31 de enero.

-

Modelo 299.

Declaración anual de determinadas rentas obtenidas por personas físicas residentes en otros Estados miembros de la Unión Europea y en otros países y territorios con los que se haya establecido un intercambio de información: marzo.

Adicionalmente, a través del Modelo 149 se podrá comunicar la opción, renuncia y exclusión del Régimen especial de tributación por el Impuesto sobre la Renta de no Residentes por personas físicas que adquieran su residencia fiscal en España por desplazarse a territorio español. Esto se podrá hacer en un plazo de 6 meses desde el inicio de la actividad y se podrá renunciar entre noviembre y diciembre del año anterior.

¿Cuántos impuestos habrá que pagar?

Esta es, sin duda, la cuestión que más interesa a los no residentes. En el caso de las actividades derivadas del establecimiento permanente en el país, se le aplicará un gravamen del 35% sobre la base imponible excepto cuando la actividad del establecimiento permanente fuese la de investigación y explotación de hidrocarburos, sobre la que se aplicará un 40%.

Cuando las rentas obtenidas de esta forma se transfieran al extranjero se aplicará un recargo adicional del 19% sobre las cuantías transferidas.

La escala a aplicar sobre los rendimientos obtenidos sin la mediación de un establecimiento permanente es diferente. Con carácter general se aplicará un 24%, si bien existen casos particulares que pasamos a resumir:

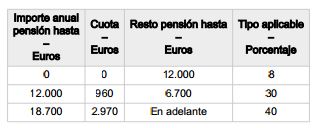

- Las pensiones y prestaciones similares están sometidas a una escala distinta que es la siguiente:

- Los rendimientos del trabajo de servicios en misiones diplomáticas y respresentaciones consulares de España en el Extranjero se someterán a un 8% de gravamen

- Los rendimientos de opciones de reaseguro tributarán al 1,5%.

- Los dividendos, intereses y ganancias patrimoniales tributarán al 19%.

- Los rendimientos del trabajo de los no residentes tributarán al 2%.

- Las transmisiones de bienes inmuebles por parte de contribuyentes sin establecimiento permanente, deberán retener el 3% como pago a cuenta del impuesto.

El caso de los desplazados laborales

Los desplazados al territorio nacional por motivos laborales suponen un caso especial y podrán optar por tributar en el Impuesto sobre la Renta de No Residentes aun manteniendo la condición de contribuyentes por el IRPF. Para poder beneficiarse de esta situación será necesario cumplir una serie de condiciones que son las siguientes:

- No haber residido en España en los últimos diez años.

- Que el desplazamiento a España esté motivado por un contrato laboral.

- Que el trabajo se realice efectivamente en España, lo cual quiere decir que su retribución deberá proceder en un 85% de España.

- Que el trabajo se realice para una empresa residente en España.

- Que los rendimientos del trabajo no estén exentos del pago del Impuesto sobre la Renta de No Residentes.

- Que la retribución total no supere los 600.000 euros anuales.

Cuándo hay que pagar

El periodo de la Declaración de la renta para no residentes es el mismo que se aplica en el Impuesto sobre Sociedades. En el caso de los residentes con establecimientos permanente y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español que deban presentar el Modelo 206, el plazo será de 25 días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo.

Esto mismo se aplicar a quienes deben presentar el modelo 200 de la Agencia Tributaria.

De esta forma y con carácter general, la fecha de finalización para el pago de este impuesto será el 27 de julio.

Si necesitas más información, aquí puedes acceder a la normativa de la Ley del Impuesto sobre la Renta de No Residentes

Un ejemplo, la vivienda

Junto con los desplazados laborales, que al final terminarán haciendo la renta fuera de España salvo su primer ejercicio, la vivienda constituye la principal fuente de preocupaciones para los no residentes. Y es que con carácter general todo no residente dueño de una casa deberá presentar el IRPF de no Residentes y además pagar el correspondiente IBI o Impuesto sobre Bienes e Inmuebles de la casa que le girará su ayuntamiento. Además, en 2015 también tendrá que hacer frente al Impuesto sobre el Patrimonio por ese ejercicio.

Lo primero que debes saber es que no existe obligación de contar con un representante legal en el país aunque sí de contar con un NIF o un NIE para poder estar debidamente identificados. A partir de ahí, se pagarán diferentes impuestos dependiendo del uso que se de a la vivienda. A fin de cuentas, no es lo mismo mantenerla alquilada que hacer un uso propio d ella.

Vivienda de uso propio

Se tratará como una imputación de renta que se presentará a través del Modelo 210 ya mencionado. En otras palabras, Hacienda entiende que tener una casa que no es la habitual supone un potencial ingreso se quiera o no hacer efectivo y así lo imputa en la renta 2015. En este caso el rendimiento fiscal será del 2% del valor catastral según figura en el IBI con carácter general.

A partir de ahí, el tipo de gravamen a aplicar será el que marcan las siguientes tablas:

| Año de devengo | 2011 | 2012-2014 | 2015 | 2016 | |||

| Tipo impositivo | 24% | 24,75% | Residentes UE, Islandia y Noruega | Resto de contribuyentes | Residentes UE, Islandia y Noruega | Resto de contribuyentes | |

| Hasta 11-07-2015:

20% |

Desde 12-07-2015:

19,50% |

24% | 19% | 24%

|

|||

Si has alquilado el inmueble

Quienes hayan optado por alquilar su casa en España la cosa cambia. Con carácter general será necesario declarar el rendimiento íntegro sin posibilidad de deducir ningún tipo de gasto. Por fortuna existe una excepción que se aplica a los no residentes de otros estados de la Unión Europea, Islandia y Noruega, que sí podrán desgravar como lo haría cualquier otro casero. Para ello sólo deberán demostrar que los gastos que imputan están relacionados con su actividad como arrendadores.

De nuevo será necesario presentar el Modelo 210, sobre el que se aplicarán los siguiente tipos de gravamen:

| Año de devengo | 2011 | 2012-2014 | 2015 | 2016 | |||

| Tipo impositivo | 24% | 24,75% | Residentes UE, Islandia y Noruega | Resto de contribuyentes | Residentes UE, Islandia y Noruega | Resto de contribuyentes | |

| Hasta 11-07-2015:

20% |

Desde 12-07-2015:

19,50% |

24% | 19% | 24% | |||

Venta de la casa

Los no residentes que hayan optado por ender su casa y hayan ganado dinero con la operación también deberán tributar por ello mediante el Modelo 210 en el que reflejarán las ganancias o pérdidas soportadas.

Como ocurre con la fiscalidad de la compraventa de viviendas, la ganacia opérdida será la diferencia entre el valor de venta menos el de compra restando los correspondientes coeficientes de actualización como se explica en este artículo ENLACE:

En estos casos existe además una exención parcial del 50% de las ganancias de los inmuebles adquiridos entre el 12 de mayo y el 31 de diciembre de 2012 y una exención por reinversión para contribuyentes de UE, Islandia y Noruega, siempre que reinviertan en la compra de otra vivienda habitual.

Para el resto de casos, estos son los tipos de gravamen que se aplicarán:

| Año de devengo | 2011 | 2012-2014 | 2015 | 2016 | |

| Tipo impositivo | 19% | 21% | Hasta 11-07-2015:

20% |

Desde 12-07-2015:

19,50% |

19% |

Acuerdos fiscales por doble imposición

La fiscalidad general puede variar dependiendo de los acuerdos internacionales para evitar la doble imposición. Estos son los países con los que España tiene cerrados acuerdos.

También te puede interesar

Cuál es el año fiscal en España

¿Algo que añadir? ¡No te cortes!