Motos, coches y también barcos. Todos tienen algo en común: son vehículos y hay que pagar impuestos por ellos. Las fórmulas impositivas son similares en todos los casos y si quieres ser capitán de tu embarcación deberás pagar impuestos y tasas por comprar tu barco y más impuestos por su mantenimiento.

Repasamos los impuestos que tendrás que pagar por tu barco al adquirirlo y por mantenerlo.

Impuestos por comprar un barco

Comprar tu embarcación supone pagar una serie de impuestos que varían en función de si se trata de un barco nuevo o de segunda mano.

IVA para embarcaciones nuevas

Si adquieres una embarcación nueva deberás hacer frente al IVA, como también lo harías en un coche o en una moto y en general cualquier bien a estrenar. El tipo de IVA a aplicar en este caso será el general, situado en el 21%.

La excepción la marca Canarias, donde se aplica el IGIC en lugar del IVA. Su tipo para las embarcaciones es el general del 13,5%.

¿Y si el barco se compra entre empresas? ¿También paga impuestos? Sí, aunque también existe una excepción.

¿Qué pasa si el barco es importado?

En el caso de las operaciones entre empresas con un país miembro de la Unión Europea (UE) se aplicará el IVA intracomunitario. Este IVA permite que las entregas de bienes que se transportan desde España a otros países estén exentas de IVA, algo que no ocurre para las importaciones, que sí están sujetas, pero a las que se aplica un mecanismo que contabiliza la operación como mayor IVA soportado e IVA repercutido.

En otras palabras, que si importas un barco sí que pagarás IVA. De hecho, si compras un barco del extranjero tendrás que abonar el IVA en el país de origen o en España.

También habrá que pagar el IVA si compras un barco de segunda mano a una empresa.

El Impuesto sobre Transmisiones Patrimoniales

Si tu barco no es nuevo y lo compras a un particular, no deberás hacer frente al IVA. Esta es la operación más habitual, comprar un barco de segunda mano a otra persona.

En este caso tendrás que pagar el Impuesto sobre Transmisiones Patrimoniales o ITP.

Este impuesto se calcula sobre el coste de la embarcación y tasa tributaria depende del lugar donde se produzca la operación. Y es que, al tratarse de un impuesto cedido a las comunidades autónomas, la cuantía no es fija en todo el territorio.

Como con el IVA, quien paga este impuesto es el comprador del barco. El vendedor, por su parte, tendrá que tributar en el IRPF por la ganancia patrimonial que haya obtenido. Esta ganancia se calcula por la diferencia entre el precio de compra y de venta del barco.

La cosa cambia si compras un barco de segunda mano a una empresa. En este casi sí tendrás que hacer frente al IVA, como mencionamos anteriormente.

Impuestos por heredar un barco

En el caso de herencia, habrá que pagar el Impuesto de Sucesiones y Donaciones por el barco como parte de la herencia antes de poder disfrutarlo.

El Impuesto de Matriculación sobre embarcaciones

Además de los impuestos por la compra, también hay matricular tu barco. Al hacerlo deberás pagar el Impuesto Especial de Matriculación, regulado por la Ley 38/1992 y sus posteriores modificaciones.

En este sentido, el Impuesto de Matriculación sobre barcos y embarcaciones distingue entre dos tipos de vehículos: las que tienen más de 8 metros de eslora y las que no alcanzan ese tamaño.

Embarcación con menos de 8 metros de eslora

Los barcos que no sobrepasen los 8 metros de eslora, definida esta por el Real Decreto 1435/2010, de 5 de noviembre, no tendrán que pagar el impuesto, aunque deberán declarar ante la Agencia Tributaria por los sujetos pasivos a cuyo nombre se efectúe la primera matriculación.

Embarcación con más de 8 metros de eslora

Estos barcos sí tendrán que pagar el Impuesto de Matriculación de los barcos, que alcanza el 12% de su valor. Canarias marca de nuevo la excepción con un tipo del 11%.

La ley también incluye algunas exenciones para las embarcaciones de recreo dedicadas a actividades de alquiler y cuyo tamaño no exceda de 15 metros y también las que solo puedan impulsarse a remo o pala y los veleros de categoría olímpica.

El Impuesto Especial de Matriculación se liquida a través del modelo 576 de la AEAT o Impuesto Especial sobre Determinados Medios de Transporte.

La Tasa de embarcaciones deportivas y de recreo

Esta tasa está regulada por el artículo 22 de la Ley 48/2003, de 26 de noviembre, de Régimen económico y de prestación de servicios de los puertos de interés general y por los artículos 223 al 230 de la Ley de Puertos del Estado y de la Marina.

Se conoce cono T5 e implica el pago por usar la zona de servicio del puerto y de las obras e instalaciones que permiten el acceso marítimo al puesto de atraque o fondeo. Dentro de la tasa también se incluye la estancia de los tripulantes y los pasajeros.

La cuota a pagar dependerá del uso que se haga y la ocupación del puerto. Son las siguientes:

En dársenas o instalaciones náutico-deportivas no concesionadas ni autorizadas

- Por el acceso y estancia de las embarcaciones en el puesto de atraque o de fondeo en la zona I o interior de las aguas portuarias, por unidad de superficie ocupada y por día natural o fracción:

- Atracadas de costado: 0,30 €.

- Atracadas de punta y abarloadas: 0,10 €.

- En puesto de fondeo con amarre a puerto: 0,06 €.

- En puesto de fondeo con medios propios: 0,04 €.

En zonas con calados inferiores a dos metros en bajamar máxima viva equinoccial, la cuota de la tasa será de 65 por ciento de las señaladas en el cuadro anterior.

- Por disponibilidad de servicios, por unidad de superficie ocupada y por día natural o fracción:

- Toma de agua: 0,02 €.

- Toma de energía eléctrica: 0,03 €.

Los consumos de agua y energía eléctrica efectuados serán facturados con independencia de la liquidación de esta tasa.

- Por estancia transitoria en seco en zonas no dedicadas a invernada, reparación, mantenimiento ni a estancias prolongadas en el puerto, por unidad de superficie ocupada y por día natural o fracción:

- Hasta el día 7.o: 0,10 €.

- Desde el día 8.o al 14.o: 0,20 €.

- Desde el día 15.o: 0,60 €.

Para las embarcaciones que tengan su base en el puerto, la cuota de la tasa será el 80% de la señalada en apartados 1 y 2.

En dársenas o instalaciones náutico-deportivas otorgadas en concesión o autorización

Por el acceso y estancia de las embarcaciones a puestos de atraque o de fondeo en la zona I o interior de las aguas portuarias, por unidad de superficie ocupada y por día natural o fracción

- A las embarcaciones transeúntes o de paso: 0,08 €.

- A las embarcaciones que tienen su base en el puerto: 0,07 €.

Si, excepcionalmente, el espacio de agua no estuviera otorgado en concesión o autorización, la cuota de la tasa será el doble de la prevista en este apartado.

La superficie ocupada se determinará en metros cuadrados, y será el resultado del producto de la eslora máxima de la embarcación por la manga máxima.

Cuando la embarcación ocupe o utilice únicamente la zona II o exterior de las aguas portuarias, la cuota de la tasa será el 30 por ciento de la prevista en los apartados anteriores I a) y II para la zona I, según corresponda.

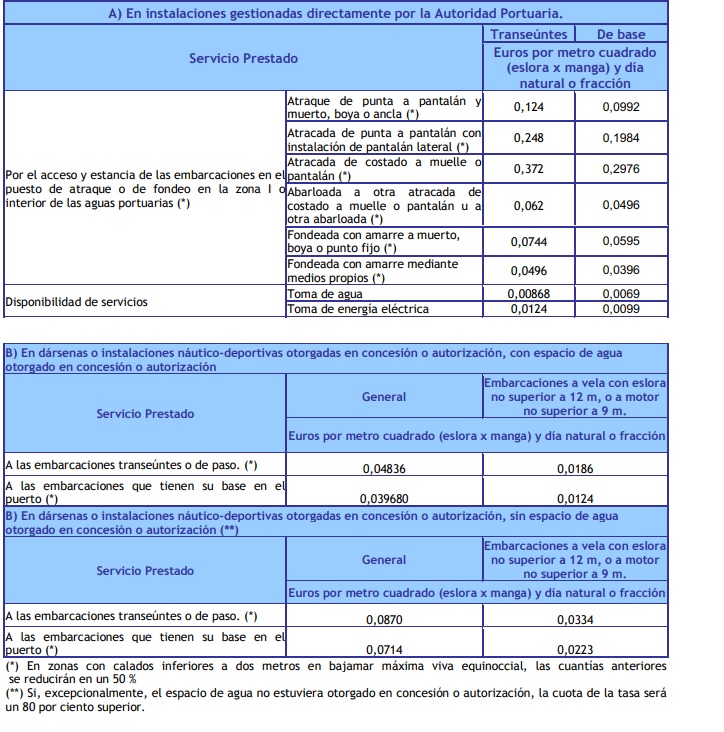

La tasa T5

Este es un resumen de la tasa T5 según datos de la Autoridad Portuaria de Baleares:

La Tasa T-0

La Tasa T-0 por servicio de señalización marítima también supone un impuesto adicional que cobrará cuatro euros por metro cuadrado resultante de multiplicar la eslora máxima por la manga máxima y se cobrará a embarcaciones de recreo o deportivas con una eslora igual o superior a los siete metros.

Por si parte, las embarcaciones de recreo o deportivas con una eslora inferior a siete metros que necesiten licencia de navegación o rol de despacho o dotación de buques pagarán 10 euros por metro cuadrado.

La primera de las tasas se paga todos los años, mientras que la segunda sólo en el momento de la embarcación.

Tasa por inspecciones

Las embarcaciones de recreo también deberán hacer frente a una tasa por inspecciones que está regulada por el RD 1343/1999. En este caso, las tasas deberán notificarse a la administración pública a través «9900030».

¿Algo que añadir? ¡No te cortes!