Las donaciones en España están sujetos al pago de impuestos. Estas tributan junto con las sucesiones, que hacen referencia al dinero y bienes que una persona deja a otra al fallecer. El Impuesto de Sucesiones y Donaciones es un impuesto directo que está dirigido a las personas físicas y que afecta al incremento patrimonial que hayan registrado con motivo de la donación.

Las donaciones en España están sujetos al pago de impuestos. Estas tributan junto con las sucesiones, que hacen referencia al dinero y bienes que una persona deja a otra al fallecer. El Impuesto de Sucesiones y Donaciones es un impuesto directo que está dirigido a las personas físicas y que afecta al incremento patrimonial que hayan registrado con motivo de la donación.

El Impuesto sobre Sucesiones y Donaciones está regulado por la Ley 29/1987, de 18 de diciembre, y el posterior reglamento que marca el Real Decreto Real Decreto 1629/1991, de 8 de noviembre. Se trata de un tributo de ámbito estatal, pero cuya gestión está cedido a las comunidades autónomas, que además tiene. En realidad trata dos hechos diferentes, la sucesión y la donación, aunque en este caso nos centraremos en el segundo.

Qué grava el Impuesto a las donaciones

El hecho imponible en el impuesto a las donaciones es, según la ley cuaq»la adquisición de bienes y derechos por donación o cualquier otro negocio jurídico a título gratuito, inter vivos» y «la percepción de cantidades por los beneficiarios de contratos de seguros sobre la vida, cuando el contratante sea persona distinta del beneficiario».

Dicho de otra forma, habrá que pagar impuestos por las donaciones en vida, tanto de bienes como de capitales y por el incremento patrimonial. Este impuesto se aplica sólo a personas físicas, ya que las personas jurídicas habrán de pagar por los incrementos patrimoniales en el Impuesto sobre Sociedades.

El impuesto también afecta a los seguros de vida cuando la persona que lo contrató difiere del beneficiario final, es decir, de quien cobra el dinero.

Como se calcula

A la hora de calcular el impuesto a las donaciones se tendrá en cuenta el valor neto de los bienes y derecho menos las cargas, esto es, las deudas, y los gastos deducibles. Esto determinará lo que se conoce como la base imponible.

El valor neto vendrá determinado por el propio mercado y a este se le podrán restar las cargas y otra serie de gastos deducibles. En este sentido sólo serán deducibles las deudas garantizadas por derechos reales que recaigan sobre los bienes transmitidos. Para entenderlo, nada mejor que un ejemplo: en la vivienda la hipoteca será un gasto deducible, ya que pese a transmitirse la vivienda habrá que pagar igualmente el préstamo hipotecario.

Será sobre esta cantidad sobre la que se practiquen una serie de reducciones en función del grado de parentesco Es decir, que Hacienda cobrará menos en la sucesión y donación cuando se haga entre familiares.

Estos son los diferentes grupos que existen y las reducciones a las que tienen derecho:

- Grupo I: Descendientes y adoptados menores de veintiún años. Podrán deducirse de la cuota resultante la cantidad de 13.651,99 euros, más otros 3.413,75 euros por cada año que al descendiente o adoptado le falten hasta cumplir los 21 años, con el límite máximo de 40.946,96 euros.

- Grupo II: Descendientes y adoptados de veintiuno o más años, cónyuges, ascendientes y adoptantes. La reducción que podrá aplicarse será de 13.651,99 euros.

- Grupo III: Colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad. La reducción que podrá aplicarse será de hasta 6.827,50 euros.

- Grupo IV: Colaterales de cuarto grado, grados más distantes y extraños. En estos casos no será aplicable ninguna reducción.

Además, cuando la donación se realice a personas con algún tipo de minusvalía, siempre superior al 33%, se podrá añadir una deduccion de 47.858,59 euros.

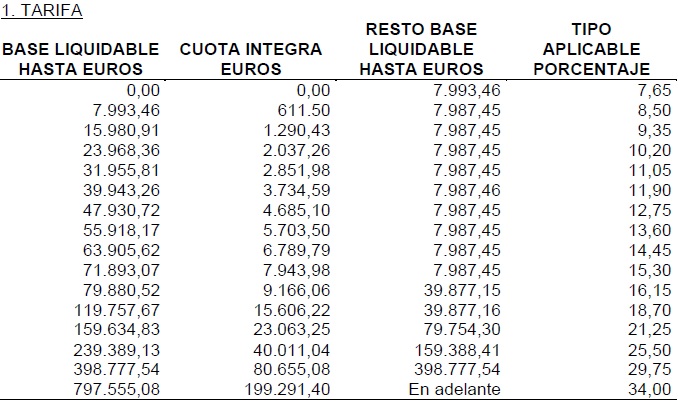

El cálculo final del impuesto sobre donaciones se realiza aplicando el porcentaje de gravamen establecido por cada Comunidad Autónoma y que varía entre el 7,65% y el 34%. Las tablas que rigen en todo el estado y que se aplicarán salvo que la comunidad autónoma haya establecido las suyas propias son las siguientes:

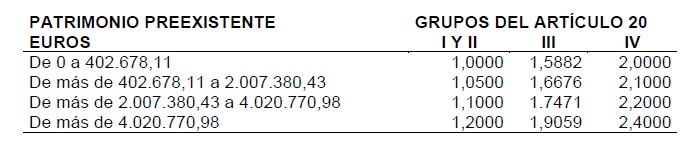

Sobre estas habrá después que aplicar una cuota tributaria en función del patrimonio que tuviese quien recibe la donación y que viene marcada por la siguiente tabla:

Plazos para el pago

Al igual que con el IRPF, la Agencia Tributaria y las Comunidades Autónomas disponen de un plazo de cuatro años para solicitar el pago del Impuesto de donaciones. Este debe presentarse en los 30 días hábiles desde la donación. En el caso de las sucesiones el plazo se amplía hasta los seis meses.

¿Algo que añadir? ¡No te cortes!