El Impuesto de Sucesiones y Donaciones grava las herencias y entregas de bienes a título oneroso, es decir, de forma gratuita. Como otros tantos tributos, su gestión recae sobre las comunidades autónomas. En este caso te descubrimos cómo funcionan las herencias y donaciones en Madrid y cuánto tendrás que pagar en cada caso.

Cuando una persona hereda o recibe dinero o cualquier bien de un familiar u otra persona sin haber dado nada a cambio, debe pagar impuestos. Este tipo de actos están regulados por el Impuesto de Sucesiones y Donaciones y cada Comunidad Autónoma tiene derecho a cobrar el porcentaje que considere oportuno dentro de los límites legales. En este sentido, Madrid cuenta con una de las legislaciones más laxas, lo que sirve para que apenas se paguen impuestos en herencias y donaciones.

Cómo funciona el Impuesto

Antes de abordar cuánto pagarás por el Impuesto de Sucesiones y Donaciones en Madrid y cuál es su cuota para cada supuesto, vamos a repasar brevemente cómo funciona, qué grava y quién debe pagar este tributo.

Qué grava

En otras palabras, por qué se paga este tributo. El Impuesto de Sucesiones y Donaciones madrileño se aplica sobre tres actos concretos que son los siguientes:

- La adquisición de bienes y derechos por herencias, legados o cualquier otro título sucesorio.

- La adquisición de bienes y derechos por donaciones o cualquier otra transmisión a título gratuito e inter vivos -entre personas con vida-.

- Las cantidades que se perciben por los seguros de vida cuando contratante y beneficiario no son la misma persona -en este punto no entrarían los que ya tributan como rentas del trabajo-.

El último punto se refiere a los seguros de vida en general, que tributan como parte de la herencia, y también a seguros de ahorro, donde contrata una persona, pero otra es quien cobra. Algunos de estos seguros sirven incluso para pagar menos en el IRPF. Aquí puedes ver qué seguros desgravan en la renta.

Quién lo paga

¿Quién debe hacer frente al impuesto de las herencias y las donaciones en Madrid? La persona que recibe los bienes o derechos es quien debe pagar el impuesto, independientemente de que se trate de una donación o de una herencia.

En el caso de los seguros de vida, serán el beneficiario quien deberá hacer frente al tributo.

Dónde se paga

Por más ingenua que pueda parecer la cuestión, es importante saber dónde hay que liquidar una herencia o una donación. Y es que el lugar cambia según se trata uno o de otro.

El Impuesto de Sucesiones madrileño marca que las herencias se pagan en la comunidad donde residía el fallecido. Dicho de otra forma, si quien ha fallecido vivía en Madrid, ahí es donde se liquidará el impuesto.

Sin embargo, si era residente en otra comunidad, la herencia se pagará en esta, por más que el heredero viva en Madrid. A modo de ejemplo, aunque la hija o hijo de una persona fallecida en Valencia viva en Madrid, la herencia se pagará en Valencia.

Con las donaciones no ocurre lo mismo. Las donaciones se pagarán en el lugar de residencia del donatario, que es la persona que recibe el dinero. Y esto es independientemente de la procedencia del dinero.

Existe una excepción a la norma cuando se dona una casa. En ese caso, la donación se abonará en el lugar donde esté la vivienda. Dicho de otra forma, por más que tanto quien dona como quien recibe la casa en donación vivan en Madrid, si la casa está en Valencia, es allí donde se liquidará el impuesto.

Cuánto se paga por una herencia en Madrid

El Impuesto de Sucesiones y Donaciones se expresa como un porcentaje del dinero que se haya recibido -la base imponible- tras aplicarle una serie de deducciones y reducciones con las que cada Comunidad Autónoma puede jugar para adaptar el impuesto a sus necesidades. Lo más habitual en este sentido es ampliar al máximo las exenciones para las adquisiciones entre familiares, que es precisamente lo que lleva años haciendo Comunidad de Madrid.

Entre los elementos que minorarán o se deducirán al valor de la herencia figuran las cargas o gravámenes y las deudas, incluidas las que se tengan con Hacienda. Dicho de otra forma, en el caso de las herencias, si la persona que fallece tiene deudas pendientes, se utilizará el patrimonio que se entrega en forma de herencia para abonar esas deudas. Además, si una vez liquidado el patrimonio quedasen deudas, los herederos deberían hacer frente a ellas a no ser que renunciasen a la herencia.

Por eso mismo es tan importante hacer inventario de los bienes a heredar, figuren o no en los testamentos. La forma de evitar que esto suceda es aceptar la herencia a efectos de inventario. Es decir, aceptar la herencia solo en caso de que sobre algo después de afrontar las posibles deudas que pudiese haber.

Una vez explicados los pormenores del tributo, pasamos directamente a ver cómo funciona el Impuesto de Sucesiones y Donaciones en Madrid para cada caso.

El impuesto de Sucesiones en Madrid

Las herencias constituyen la transmisión de bienes o derechos al fallecimiento. Lo más habitual es que los herederos sean familiares del donatario, pero esto no siempre es así.

Reducciones por parentesco

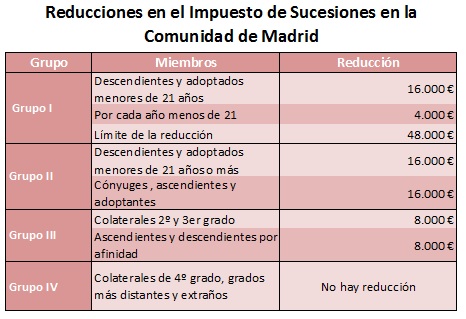

Los preceptos generales del Impuesto de Sucesiones tienen en cuenta el grado de consanguinidad de quien hereda, distinguiendo entre cuatro grupos:

- Grupo I: Descendientes y adoptados menores de veintiún años.

- Grupo II: Descendientes y adoptados de veintiuno o más años, cónyuges, ascendientes y adoptantes.

- Grupo III: Colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad.

- Grupo IV: Colaterales de cuarto grado, grados más distantes y extraños.

Cada grupo pagará más o menos impuestos en función del grado de consanguinidad o de parentesco. Estas son las reducciones sobre las herencias en Madrid:

A las reducciones hay que sumar las bonificaciones por herencias y donaciones. En el caso de Madrid, la comunidad ha establecido normas que básicamente eximen del pago de impuestos a los familiares en el caso de herencias.

En este sentido, se establece una bonificación del 99% de la cuota del impuesto dentro del ámbito familiar, que engloba a padres, hijos, cónyuges y parejas de hecho. De esta forma, un descendiente que perciba una herencia de su padre con una base liquidable de 100.000 euros tras la aplicación de las reducciones correspondientes apenas pagará 124 euros en el Impuesto sobre Sucesiones, según informan desde la página de la comunidad. Sin la bonificación en la cuota, la factura hubiese ascendido a 12.407 euros.

También existen una bonificación del 25% para las herencias entre hermanos, tíos y sobrinos. Esta es una de las principales ventajas de las herencias en Madrid que afecta al grado de parentesco.

Además de las reducciones y bonifiaciones por el grado de parentesco, Madrid plantea otra serie de beneficios para diferentes situaciones. Las reducciones en cuota previstas por el Impuesto de Sucesiones en Madrid son las siguientes.

Reducciones por discapacidad

A estas hay que añadir las reducciones de 55.000 euros para las personas con un grado de discapacidad de entre el 33% y el 65% y de 153.000 euros para quienes cuentan con un grado de discapacidad superior.

Reducción por seguros de vida

Madrid aplica una reducción del 100% por las cantidades heredadas en seguros de vida con un límite de 9.200 euros, siempre que el beneficiario sea el cónyuge, ascendiente, descendiente, adoptante o adoptado.

Reducción por vivienda habitual

Heredar una casa normalmente es más económico que recibirla como donación en Madrid gracias a esta reducción.

Y es que, los madrileños pueden disfrutar de reducción del 95% del valor de la vivienda hasta un máximo de 123.000 euros por cada heredero, siempre que la casa se mantenga durante 5 años.

A efectos prácticos, entre las reducciones y las bonificaciones, esto quiere decir que el impuesto de sucesiones en Madrid está casi exento de pago, aprovechando que la Ley de sucesiones y donaciones permite a las comunidades adaptar el tributo a sus circunstancias.

Si quieres calcular cuánto pagarás por heredar en Madrid, la Comunidad dispone de una calculadora para poder dar con la cifra de la herencia.

El plazo para hacer frente al impuesto es de seis meses desde el fallecimiento, que se pueden prorrogar durante otros seis más si se solicita antes del quinto mes. La comunidad dispone de un plazo de cuatro años para exigir el pago del mismo.

Trámites y documentación

El impuesto de sucesiones en Madrid se liquida a través del modelo 650 que se puede obtener en la página de la Comunidad y puede presentarse de forma telemática o en las siguientes direcciones.

- En la Dirección General de Tributos y Ordenación y Gestión del Juego, situada en el Paseo del General Martínez Campos 30, 1ª planta de 09:00 a 14:30 horas.

- En cualquiera de las24 oficinas del Distrito Hipotecario de Madrid.

Además del citado Modelo 650 de Impuesto de Sucesiones será necesario presentar la siguiente documentación adicional:

- Certificado de defunción del causante. Se puede solicitar en el Registro Civil, situado en la Calle Pradillo, 66

- Certificado del Registro General de Actos de Última Voluntad. Se puede solicitar en el Ministerio de Justicia, situado en Plaza Jacinto Benavente, 3. También puedes pedírselo a los abogados de Madrid que se encargasen de la herencia.

- Certificado del Registro de Contratos de Seguro de Cobertura de Fallecimiento.

- Copia autorizada del Testamento, en caso de haberlo, junto con el Testimonio de Declaración de Herederos o Acta de Notoriedad.

- Escritura de manifestación de Herencia. En caso de no existir, habrá que detallar los bienes y herederos de la herencia.

- Fotocopia del DNI de todos los interesados, incluido el fallecido.

Además, también habrá que presentar la justificación de las cargas, gravámenes, deudas y gastos que se deducen de la herencia, los saldos en cuentas y valores, tales como acciones o fondos de inversión, y un justificante de las participaciones en entidades que no cotizan en bolsa, en caso de haberlas.

Del mismo modo, será necesario notificar el patrimonio previo de los herederos, cualquier tipo de título que acredite, la compra de vivienda y la copia de los vehículos que se transmitan, así como la última declaración de IRPF e Impuesto sobre el Patrimonio.

También es posible realizar buena parte de estos trámites online. La presentación del impuesto de la herencia en Madrid se puede realizar de forma electrónica a través de la página web de la Comunidad.

Herencias y testamentos en Madrid

Para poder cobrar una herencia en Madrid hay que seguir una serie de trámites. Conviene recordar que una cosa es la herencia, el legado, y otra distinta el testamento. Los testamentos son el documento legal que recoge la voluntad del fallecido de repartir su dinero. Dicho de otra forma, la forma en la que una persona quiere disponer de su herencia y a quienes desea dejar su patrimonio.

En caso de no haber testamento, el Código Civil y la ley de sucesiones prevén el reparto de la herencia y los porcentajes que corresponderán a cada uno de los herederos legales. En este sentido, se identifican varios grupos de herederos.

- Hijos y descendientes. Son los herederos legales prioritarios. Este grupo lo forman los hijos del fallecido y sus nietos (los hijos de sus hijos).

- Padres y ascendientes. En caso de no haber hijos, los padres y ascendientes recibirán una parte.

- Cónyuge. El esposo recibirá en usufructo parte de los bienes.

- Hermanos. También figuran en cuarto lugar dentro de la herencia.

Trámites de la herencia

Los pasos para cobrar una herencia se inician con el fallecimiento. Estos son los más importantes.

- Reunir el DNI de todas las personas interesadas y de la persona fallecida.

- Hacerse con el certificado de defunción, que generalmente te lo dará la funeraria o que puedes conseguir en el Registro Civil o en la página web del Ministerio de Justicia.

- Hacerse con una copia del certificado de últimas voluntades y contratos de seguros. Se pueden solicitar a los 15 días y sirve para saber si hay o no testamento.

- Hacerse con una copia autorizada del testamento. Con el certificado de últimas voluntades podrás saber si había o no testamento y el abogado con el que se tramitó. Puede dártelo el propio abogado o puedes solicitarlo en la Gerencia del Ministerio de Justifica con el certificado de defunción y pagar una tasa.

- Reunir saldos y cuentas bancarias. El banco deberá indicarte el saldo en cuenta de la persona fallecida.

- Hacer el inventario de bienes y deudas. En este paso podrás ver claramente el patrimonio a heredar, su valor y el reparto que se hará del mismo. En caso de que no haya deudas, simplemente se hará inventario para calcular el montante total que figura en el testamento. Si hay deudas habrá que liquidarlas primero. Recuerda que, en caso de aceptar la herencia con deudas tendrás que hacer frente a ellas con el dinero de la herencia e incluso con el tuyo, por eso es importante que investigues o que, en su defecto, sólo aceptes la herencia a beneficio de inventario.

- Reparto de la herencia. Este es el último paso antes de, efectivamente, liquidar después el impuesto.

¿Y si no tienes dinero para pagar? Aquí te damos algunas ideas para cobrar la herencia sin dinero para liquidar el impuesto.

Impuesto sobre Donaciones en Madrid

El Impuesto sobre donaciones en Madrid se paga cuando una persona cede a otra a título gratuito bienes o derechos e incluso cuando simplemente condona una deuda. En las donaciones, a diferencia de las herencias, esta transmisión se realiza inter vivos, es decir, entre personas no fallecidas.

Bonificaciones a las donaciones en Madrid

En el caso del Impuesto sobre Donaciones, la Comunidad de Madrid también contempla bonificaciones que permitirían a un hijo que reciba de un padre una empresa o un negocio familiar valorado en 360.000 euros dejar de pagar 70.731 euros del Impuesto de Donaciones, lo que supone un 20% del bien donado. En total, esta persona solo pagará 707 euros.

A esta se añaden las bonificaciones generales entre familiares del 99% y del 25%.

Para poder aplicar esta bonificación del 99% la donación debe cumplir una serie de requisitos como son realizarse en documento público y cuando se trate de una donación en metálico o de un depósito en cuenta corriente, justificar el origen de los fondos.

En otras palabras, firmar la donación ante notario.

Además, existe una bonificación del 25% para las donaciones en Madrid entre hermanos, tíos y sobrinos. Es decir, familiares de segundo y tercer grado.

Cómo se pagan las donaciones en Madrid

La cantidad a pagar en el Impuesto de donaciones en Madrid se liquida a través del modelo 651.

El Modelo 651 del Impuesto de Donaciones se puede descargar a través de la página web de la Comunidad de Madrid y cumplimentar también online para posteriormente abonar la cantidad de forma telemática.

La comunidad permite el pago a través de los siguientes medios:

- Tarjeta de crédito

- Cargo en cuenta en una entidad colaboradora: Bankia, Caixabank, BBVA, Banco Popular, Banco Sabadell, Santander y Cajamar.

- Pago presencial en cualquiera de las oficinas de las entidades colaboradoras.

El impuesto debe presentarse en las direcciones antes mencionadas para el Impuesto de Sucesiones.

Documentación necesaria

El Impuesto de Sucesiones en Madrid se liquida a través del modelo 651 y el plazo para hacerlo es de 30 días hábiles, incluidos los sábados, a contar desde la donación.

Además del citado modelo, será necesario rellenar los anexos e incluir el documento notarial de donación o el documento privado de donación según sea el caso y las fotocopias del DNI del donante y donatario siempre que no dispongan de etiquetas fiscales identificativas.

A esto hay que añadir los documentos que acrediten la pertenencia de los bienes donados como son:

- Justificación de las cargas, gravámenes y deudas.

- Justificación del valor teórico de las participaciones en empresas y el último balance aprobado y presentado ante la Administración Tributaria.

- Declaración del patrimonio preexistente de cada uno de los participantes o copia de la declaración del Impuesto del Patrimonio.

- Copia del recibo del IBI. que acredite la referencia catastral de los bienes inmuebles.

- Copia de la declaración del IRPF. y del impuesto sobre el Patrimonio del donante para las reducciones por la transmisión de una empresa individual).

- Copia de la documentación de vehículos que se transmitan.

¿Lo tienes ahora más claro? Si es así, ayúdanos a difundirlo compartiendo en redes sociales. Y si tienes dudas, déjanos un comentario y trataremos de responderlo.

Imagen – Jana Guothova en Shutterstock

¿Algo que añadir? ¡No te cortes!