Con el comienzo de un nuevo año todas las empresas deben entregar a sus trabajadores el modelo 145 de retenciones de IRPF en la nómina. A través de él pueden actualizar las retenciones que se practican en las nóminas de los empleados. Descubre cómo funcionan y cuánto deben retenerte a través de un ejemplo práctico.

Con el cambio de año llega el momento de actualizar los salarios y las retenciones de IRPF para lo que todos los trabajadores deberán volver a rellenar el modelo 145 que facilita la empresa y por el que informan a la misma de sus datos personales.

Con el cambio de año llega el momento de actualizar los salarios y las retenciones de IRPF para lo que todos los trabajadores deberán volver a rellenar el modelo 145 que facilita la empresa y por el que informan a la misma de sus datos personales.

Para muchas personas el cálculo de las retenciones de IRPF en la nómina es un verdadero misterio, pero al mismo tiempo una fuente de inagotables conflictos con la empresa y de sinsabores al ver el porcentaje que Hacienda se queda de su sueldo. Sin embargo, sin entrar a valorar la justicia del sistema, la mecánica de estas retenciones es bastante más sencilla de lo que muchos piensan y para demostrarlo nada mejor con un ejemplos práctico sobre las retenciones de IRPF en 2016 y que puedes aplicar también ahora en 2017.

Y es que el cálculo de las retenciones en nómina apenas cambia con los años más allá de los tramos que marcan las tablas de IRPF.

Qué son las retenciones de IRPF

Antes de entrar en nuestro ejemplo práctico sobre cómo se calculan las retenciones de IRPF conviene aclarar qué son y por qué se aplican.

Las retenciones son un dinero que Hacienda aparta de nuestra nómina en previsión a lo que después habrá que pagar al hacer la declaración de la renta 2016 -de ahí que se llame retención-. Se trata de un anticipo que todos los ciudadanos hacemos a la Agencia Tributaria como previsión del Impuesto sobre la Renta de las Personas Físicas (IRPF).

Por qué existen

Las retenciones son una de las fórmulas que tiene el Estado de financiarse a costa de los ciudadanos. En este caso, el Gobierno exige este adelanto para asegurarse de que todos los contribuyentes cumplen con una parte de sus obligaciones en la renta 2016.

En función de las retenciones que hayas adelantado, pagarás más o menos en el IRPF. Si te han retenido de más, Hacienda te devolverá la diferencia. En el caso contrario, serás tú quien pagues lo que falta a la AEAT. Con las retenciones, el Estado se asegura de que por lo menos has ingresado parte de lo que debes una vez llegado el momento de hacer la renta.

Justo o no, es una fórmula que cumple con una triple función. Por un lado protege al Gobierno contra los ciudadanos poco previsores que de otra forma se habrían gastado el dinero de la renta. Por otro lado, camufla lo que de verdad pagamos de IRPF porque hay mucho dinero que ya has adelantado. Y por último, financia al Estado porque estás adelantando impuestos.

Ejemplo práctico de las retenciones

El cálculo de la retención a cuenta de la nómina se compone de varios elementos. Por un lado sirven para identificar a l trabajador y contribuyente en la renta y por otro para establecer sus circunstancias personales y salariales.

En el siguiente caso práctico vamos a ver cómo se harían las retenciones en la renta de una persona concreta. Utilizaremos un ejemplo básico para que entiendas mejor cómo rellenar el modelo 145 y cómo hace Hacienda los cálculos.:

Nuestro contribuyente

Vamos directamente con el primero de ellos que se refiere a una persona en la siguiente situación según lo reflejado en el modelo 145 entregado a la empresa: Nacido en 1975, soltero y por lo tanto encuadrado en el grupo tercero sin ningún descendiente ni ascendiente a cargo y sin ningún préstamo hipotecario. Es decir, el caso más sencillo pero también el más fácil para entender cómo funcionan las retenciones de IRPF y después poder extrapolarlo a otros supuestos.

¿Hay que aplicar de retención?

Con estos datos lo primero que debemos hacer es saber si el trabajador está excluido de retención, lo que se puede averiguar en el siguiente cuadro o en el artículo 81 del Reglamento del IRPF actualizado a 2015 (pulsar para hacer más grande):

Si su salario fuese inferior a las cifras de la tabla no debería estar sujeto a retención de IRPF, pero como no es el caso pasaremos a calcular el irpf de la nómina en función de su base salarial que no es más que el resultado de ir restando o minorando del sueldo bruto anual (ver diferencias entre salario bruto y neto) una serie de cantidades en función de las circunstancias laborales, personales y familiares.

Además, para los contratos temporales, los de duración inferior a un año, los contratos en prácticas y becas, la retención mínima es del 2%

Antes de empezar, vamos a fijar un sueldo de 30.000 euros con unas cotizaciones a la Seguridad Social de 1.905 euros.

Las cotizaciones a la seguridad social son importantes porque después podremos restarlas en la renta en virtud del Artículo 19 de la Ley de IRPF. Por el contrario, no aplicará la reducción por rendimientos del trabajo en virtud del art. 20.1.c y su posterior modificación según lo dispuesto en el apartado doce del artículo primero de la Ley 26/2014.

El resultado es que la base de cotización de nuestro caso tipo será de 28.095 euros.

Máximos y mínimos personales

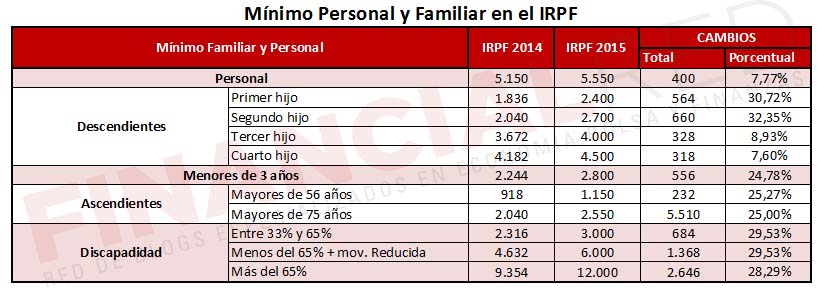

En el siguiente paso de este proceso sobre omo se calcula el IRPF pasaremos a calcular el mínimo y el máximo personal según lo marcado por el Título V de la Ley de IRPF, algo más sencillo en este caso al no existir prácticamente ningún elemento a tener en cuenta. Así, de forma general, el mínimo del contribuyente será, con carácter general, de 5.151 euros anuales, que es la cifra que aplicaremos en este caso.

El siguiente cuadro resume los mínimos personales que debemos aplicar en cada caso en función de nuestra edad para realizar el cálculo de las retenciones en 2017 y que para nuestro ejemplo sería el primero.

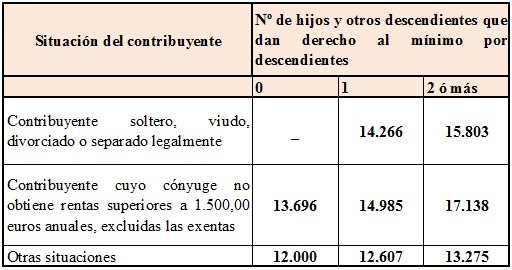

A estas hay que sumar el resto de circunstancias personales, que serían las marcadas por los mínimos familiares según lo marcado por la siguiente tabla:

En nuestro caso, la haber escogido el supuesto básico, sin hijos ni personas a cargo ni discapacidad, los datos contenidos en esta tabla no se aplicarían salvo los primeros referidos al personal.

Como puedes ver en el cuadro, los mínimos aumentaron en 2015 con motivo de la reforma fiscal. Los datos también dejan clara la influencia de la familia en las retenciones sobre la nómina. Para que lo entiendas mejor, las personas con hijos a cargo pagarán menos en la renta y, por lo tanto, también les retendrán menos.

La cuota de retención

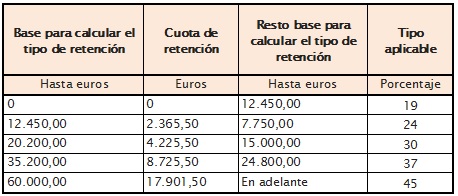

El siguiente paso será el cálculo de la cuota de retención, que se calcula restando una cuota obtenida del la Base y el Mínimo personal y familiar. Para dar con esa cuota se utiliza la escala marcada en el artículo 85 del título VI del Reglamento, que es la siguiente (Pinchar para ver más grande):

Hay que tener en cuenta que si la retribución del contribuyente no supera los 22.000 euros anuales, la cuota de la retención no podrá superar el 43% de la diferencia entre la cuantía total de las retribuciones y el mínimo excluido de retención que les corresponda según el cuadro anterior a la hora de calcular el porcentaje de IRPF en 2017.

En nuestro caso, la cuota de la retención será de 4.382,48 hasta 17.0707,20 euros y del 30% para la cantidad restante (7.645,8 euros). El resultado de la suma de ambas cantidades nos deja con una cuota base de 6.676,22 euros. Mientras la cuota según el mínimo personal será de 1.529,16, lo que a su vez nos deja la cuota de retención total en los citados 5.400 euros.

Por último, pasamos a calcular el tipo de retención previo y el tipo de retención final. El tipo de retención previo se obtiene según dictamina el artículo 86 del reglamento de la decisión de la cuota de retención entre las retribuciones multiplicando el resultado por 100 y redondeado. En nuestro caso, la fórmula sería la siguiente:

(5.154,314 / 30.000) * 100 =17,1810466. Lo que una vez redondeado nos deja con un 18%

Repetiremos el cálculo para dar con el tipo de retención final, sólo que en este caso no aplicaremos el redondeo ni el importe previo en la deducción del artículo 80 bis, al ser su base superior a los 12.450,00 euros.

La calculadora de Hacienda

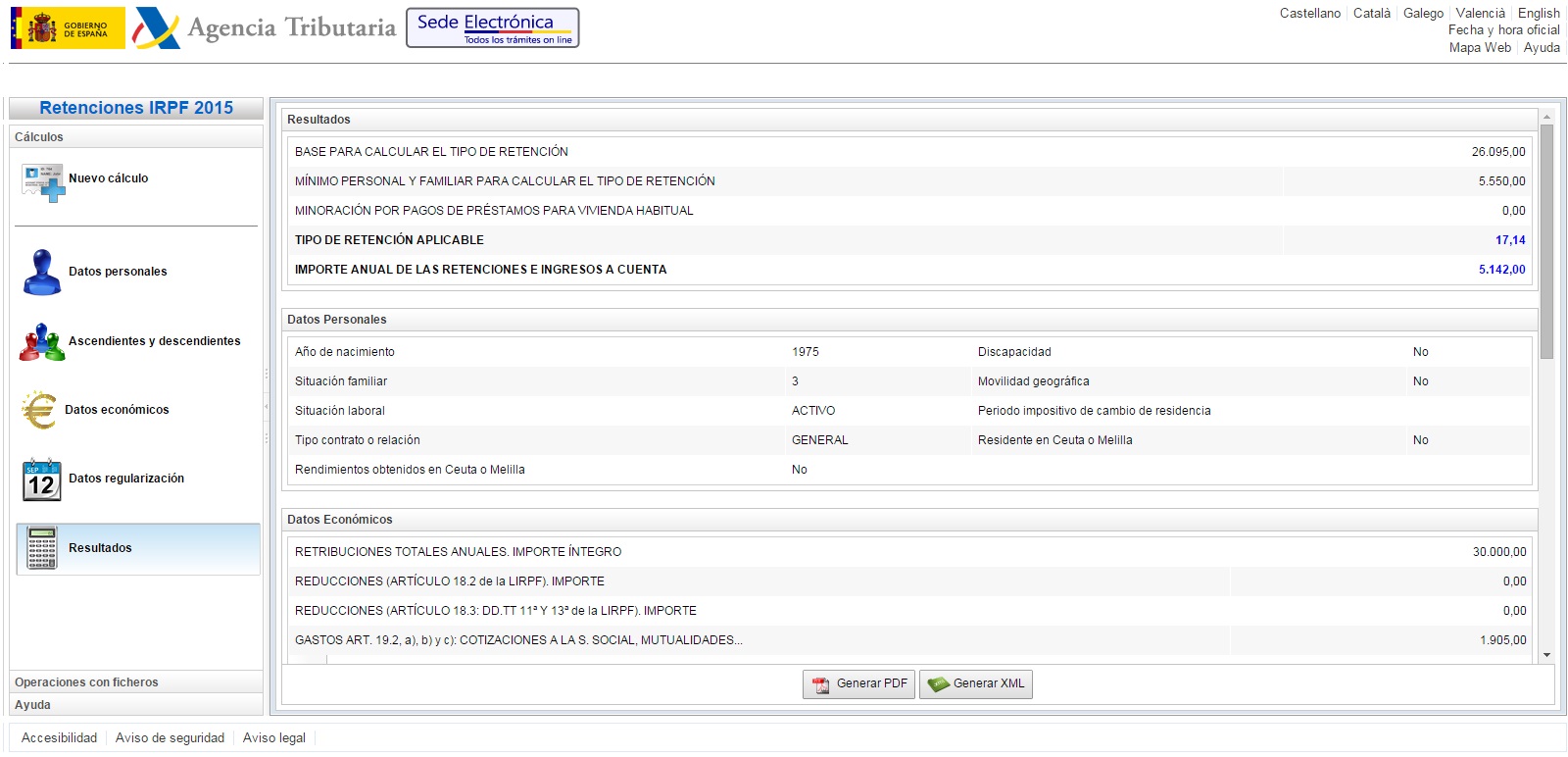

¿Demasiado complicado? Precisamente para eso contamos con la calculadora de retenciones de IRPF de la Agencia Tributaria (también puede descargarla aquí) Veamos cómo esta herramienta transforma todos los cálculos en tres sencillos pasos (las casillas que no se rellenan no aparecen en las imágenes):

Incluye tus datos personales y el número de ascendientes y descendientes (en nuestro caso no aplicaría) (pulsar para ver más grande)

Incluye tus datos económicos (pulsar para ver más grande)

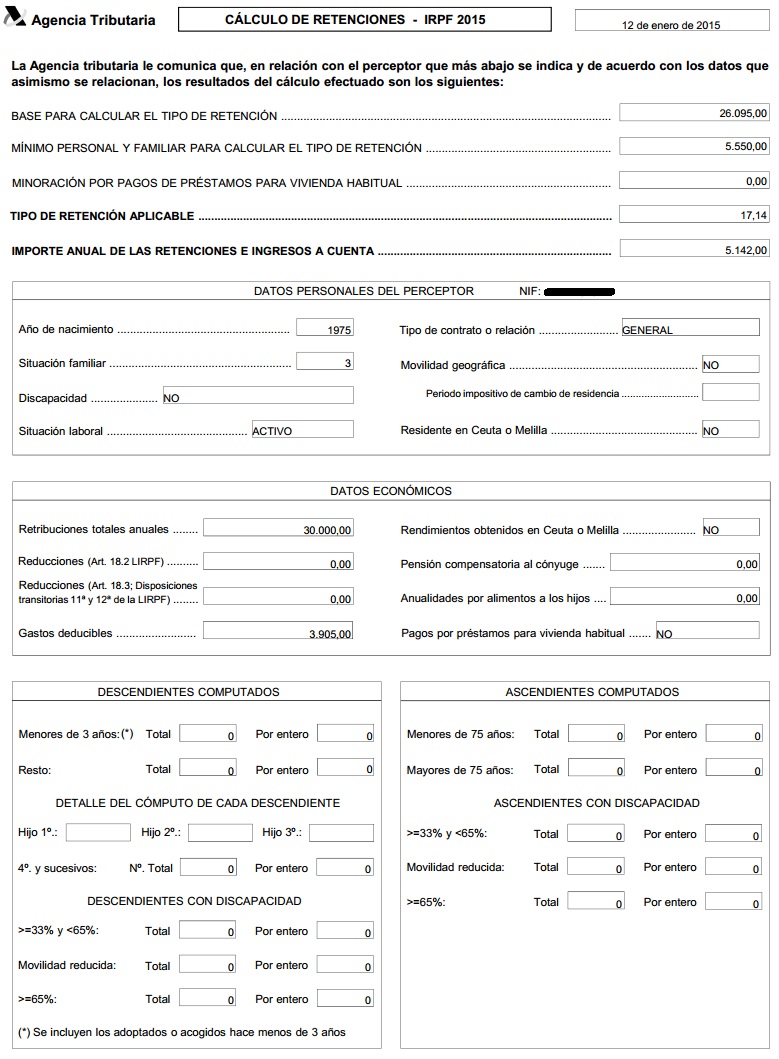

Mira el resultado (pulsa para ver más grande)

Consigue tu PDF, así se verá (pulsar para ver más grande)

Cómo se calcula el IRPF

Una cosa es tener claro cómo se calculan las retenciones en la nómina y otra bien diferente que éstas se correspondan con el cálculo de la declaración de la renta. Cómo se calcula el IRPF difiere ligeramente de las retenciones. Esto se debe a que la renta incluye elementos adicionales como por ejemplo las deducciones, que no se contemplan en la nómina, y que también incluye el dinero proveniente de los ahorros e inversiones.

A esto hay que añadir el hecho de que el propio IRPF cuenta con una parte autonómica que las retenciones no siempre tienen en cuenta.

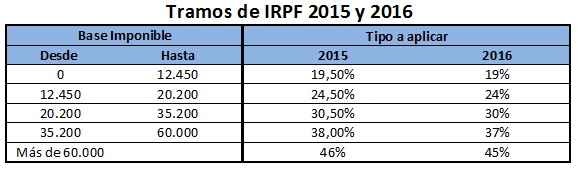

En este sentido, las tablas de IRPF para la renta 2016, que es la que pagaremos en 2017 y para el ejercicio de 2017 son las siguientes:

Estas son las tablas que se tendrán en cuenta a la hora de establecer la retención de IRPF en nómina.

El IRPF de los jubilados

¿Y los pensionistas? Los jubilados también tienen que hacer la declaración de la renta y su pensión también está sujeta a retención a cuenta del IRPF.

Lo que ocurre es con el IRPF de los jubilados es que el dinero de la pensión se integra en la renta como rendimiento del trabajo. De esta forma, se trata como un salario al uso y así se calcula también la retención a la que deben someterse. Sin embargo, a efectos prácticos muchas pensiones quedan sin tributar en el IRPF por su cuantía. Según ABC el porcentaje podría rondar el 68% tras la reforma fiscal.

Conviene recordar que cuando el rendimiento obtenido es inferior a 22.000 euros de un solo pagador se está exento dehacer la declaración la renta. El problema llega cuando se suma el dinero del plan de pensiones, que supondría un segundo pagador y puede obligar a hacer el IRPF. Aquí puedes ampliar información sobre el segundo pagador y en este artículo sobre quienes deben y no deben hacer el IRPF.

Retenciones de IRPF como autónomo

Como trabajador autónomo también tendrás que anticipar las retenciones de IRPF. Lo que ocurre en este caso es que no tendrás que hacer grandes cálculos.

A diferencia de los asalariados, un autónomo puede tener varios clientes con ingresos que no siempre son fijos. Esto complica mucho los cálculos a un año vista. La solución de Hacienda es establecer unas tablas fijas de retenciones de IRPF en función del tipo de actividad.

La retención con carácter general es del 15% y deberás incluirla en cada una de tus facturas. Aquí puedes ver el resto y aquí como confeccionar tus facturas.

Las retenciones sobre tus ahorros

Además, Hacienda también practicará retenciones sobre tus ahorros e inversiones. En la declaración de la renta deberás pagar impuestos sobre el capital que genere tu ahorro y, como con tu nómina, la AEAT prefiere ingresar ese dinero por adelantado.

Tal y como ocurre con las retenciones de IRPF de los autónomos, el porcentaje se calcula de forma automática. El porcentaje a aplicar es del 19% en la mayoría de los casos, aunque pueden existir diferencias según el producto financiero, como ocurre con los planes de pensiones.. Aquí puedes comprobarlas.

¿Ya tienes más claro cómo calcular tus retenciones de IRPF? Esperemos que sí pero si no es así, ¡no te cortes! Pregúntamos y trataremos de responderte. Como siempre, si te ha resultado interesante nos encantará que compartas este artículo.

También te puede interesar

Qué pasa cuando las retenciones están mal calculadas

¿Algo que añadir? ¡No te cortes!