El ejercicio 2015 ha traído algunos cambios en el tipo de IVA y el impuesto en general introducidos por la reforma fiscal. Te contamos los más significativos.

Aunque ha pasado inadvertido para el gran público, el IVA también ha sufrido modificaciones por la reforma fiscal de 2015. En concreto la nueva Ley 28/2014 del Impuesto del Valor añadido (LIVA) y el Real Decreto 1073/2014, de 19 de diciembre, en el Reglamento del IVA establecen cambios en los tipos de IVA a aplicar sobre determinados bienes y también en la forma en la que debe tratarse el IVA.

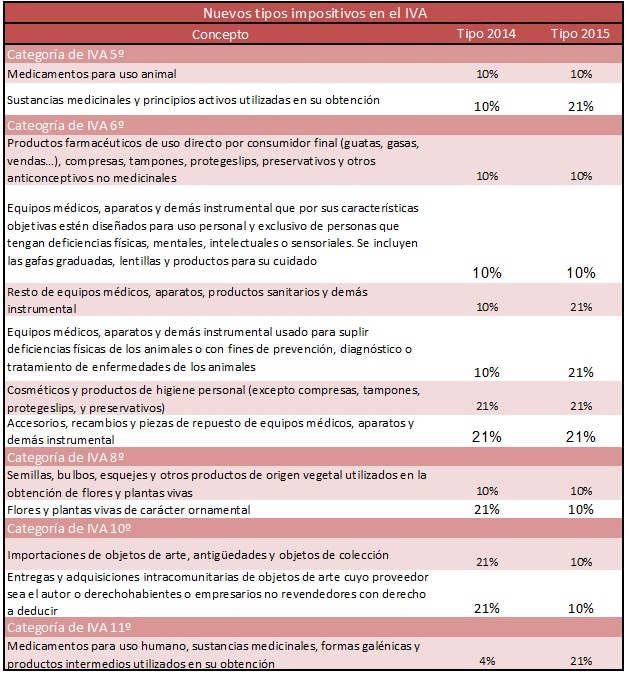

Cambios en los tipos de IVA

La reforma fiscal de 2015 establece varios en cambios en distintas categorías de los tipos de IVA a aplicar. La siguiente tabla recoge las categorías que ha sufrido algún tipo de modificación (pulsar para hacer más grande).

Además, dejan de tributar en el IVA las entregas de objetos publicitarios siempre que no excedan de 200 euros durante el año natural y los servicios de atención a menores durante el comedor escolar o guarderías.

Empiezan a tributar en el IVA

Si hay bienes y servicios que dejan de tributar en el IVA, también los hay que empiezan. Este es el caso de los servicios de notarios y registradores en operaciones financieras, que en 2015 deberán incluir el IVA general en sus facturas. Del mismo modo, también deja de ser aplicable la exención de IVA a las entregas y adjudicaciones de terrenos realizadas entre la junta de compensación y los propietarios de estos terrenos.

En el caso de las transmisiones de un bien patrimonial empresarial, ésta sólo estará exenta si los elementos transmitidos pueden constituir en sí mismo una unidad económica autónoma para el transmisor.

Además, se permitirá que determinados operadores puedan diferir el ingresos del IVA aplicado a la importación presentando la declarción periódica en lugar de hacer el pago en las aduanas.

Nuevas exenciones

La normativa también trae nuevas exenciones que se podrán aplicar las entidades sin ánimo de lucro, que hasta ahora tenían que cumplir el requisitos de que su objeto social fuese de carácter político, sindical, religioso, patriótico, filantrópico o cívico para poder estas exenta. Desde el 1 de enero, esta exención será general.

Por su parte, los acreedores podrán recuperar el IVA de los créditos no cobrados en un plazo de tres meses en caso de que el deudor entre en concurso de acreedores, lo que supone un cambio respecto al mes que reflejaba la normativa anterior. Además, se establece que la devolución de IVA a los viajeros podrá realizarse a través de tarjeta de crédito, mientras que hasta ahora sólo podía hacerse por cheque o transferencia bancaria.

Los regímenes especiales

En este caso los cambios llegarán ya en 2016 cuando se excluirán del régimen simplificado de IVA a los autónomos cuando el conjunto de sus actividades empresariales y profesionales en el año superen los 150.000 euros por los 450.000 euros actuales.

En el caso de las actividades agrícolas, forestales y ganaderas, el límite se sitúa en los 250.000 euros, 50.000 euros por debajo de los 300.000 actuales. Además, aquellos empresarios y profesionales cuyas adquisiciones e importaciones superen los 150.000 euros excluidos los elementos del inmovilizado, también quedarán excluidos del IVA simplificado. El límite actual es de 300.000 euros.

Por último, es importante resalta el nuevo régimen especial aplicable a servicios de telecomunicaciones, radiodifusión, televisión y a los prestados por vía electrónica y que ya tratamos en este artículo. Básicamente, el nuevo régimen especial obligará a estas empresas a facturar con el IVA del país de destino en lugar del que esté vigente en el país de origen. Dicho de otra forma, si se vende un servicio digital a un particular en Italia, se aplicará el IVA transalpino, no el español.

Imagen – Lisa S. en Shutterstock

¿Algo que añadir? ¡No te cortes!