Los planes de pensiones están asociados al ahorro fiscal, pero esto sólo se aplica a las aportaciones. La tributación del rescate del plan de pensiones es bien diferente y poco tiene que ver con pagar menos impuestos. Te descubrimos los impuestos que hay que pagar al recuperar tu plan de pensiones y qué formula usar para que Hacienda no se quede con tus ahorros

A la hora de abordar la fiscalidad de los planes de pensiones debemos distinguir entre las aportaciones y el momento del rescate. En un post anterior ya hablamos sobre como tributan las aportaciones a planes de pensiones en el IRPF, así que en esta ocasión nos centraremos en el momento de recuperar el dinero invertido a lo largo de los años cuando llega la jubilación. En otras palabras, cómo tributa el rescate del plan de pensiones en la renta..

La fiscalidad de los planes de pensiones está diferida al momento de su rescate. Eso quiere decir que no habrá que pagar impuestos hasta recuperar el dinero. Su ventaja fiscal es que durante la vida de este producto financiero podremos deducir por las aportaciones al plan de pensiones restándolas a nuestra base imponible y no tendremos que pagar impuestos por los rendimientos que este pueda generar. Será al rescate del plan de pensiones cuando debamos tributar por las ganancias que hayamos obtenido. Eso sí, dependiendo de la forma en la que rescatemos los derechos consolidados habrá que pagar más o menos impuestos a Hacienda.

El término derecho consolidado es uno de los que debes meterte en la cabeza. Se refiere a las aportaciones que hayas realizado más los beneficios que el plan de pensiones pueda acumular. Al tributar por el plan de pensiones, pagarás impuestos en la renta en función de esos derechos, que equivalen al valor liquidativo del plan. Lo que a ti te interesa es que al recuperar el plan pagarás por el ahorro más los beneficios. Es decir, también tributarán las aportaciones realizadas.

A modo de resume y para que entiendas como funciona un plan de pensiones, durante la vida del producto irás aportando dinero que el plan invertirá. Mientras tanto ese dinero que inviertas te servirá para pagar menos impuestos en la declaración de la renta. Pasado un tiempo podrás recuperar el capital, aunque la forma del rescate plan de pensiones influirá también en la cantidad de impuestos que tengas que pagar. Pero antes, vamos a ver cuándo puedes recuperar tus ahorros.

Cuándo se puede rescatar el plan de pensiones

Lo primero que debes saber es cuándo podrás rescatar tu plan de pensiones. A diferencia de otras inversiones a largo plazo para la jubilación, los planes de pensiones sólo se pueden recuperar en determinados momentos marcados por ley.

La falta de liquidez es una de las características de los planes. El rescate del plan está limitado, primero como contrapunto a los beneficios fiscales durante las aportaciones, y segundo como medida de control frente al español medio. De esta forma se evita que el ahorrador retire el dinero a las primeras de cambio en cuanto tenga alguna necesidad.

Los supuestos para poder rescatar un plan de pensiones son los siguientes:

Jubilación del beneficiario

Este es el principal motivo del rescate y para lo que están hechos los planes de pensiones, que son un complemento a la pensión pública.

En este sentido hay una cosa que debes tener clara: no hay por qué rescatar el plan nada más jubilarte. Puedes acceder al pensión pública y optar por no rescatar el dinero del plan en ese momento. De hecho, hacerlo es uno de los errores más habituales al recuperar el plan de pensiones.

Cuando rescatar el plan de pensiones antes de tiempo

La jubilación es la forma tradicional de acceder al dinero del plan de pensiones, pero hay otras que te permitirán hacerte con el plan sin llegar a jubilarte.

Invalidez laboral total del beneficiario

Esta invalidez debe acreditarse debidamente y ser total y permanente para la profesión habitual o invalidez absoluta o gran invalidez para desarrollar cualquier tipo de trabajo será posible recuperar el plan de pensiones.

También en caso de enfermedad grave podrás recuperar tu dinero.

Fallecimiento del beneficiario

En caso de fallecimiento del beneficiario, el plan será para sus herederos, que podrán recuperarlo si así lo desea. También pueden mantener el plan o cambiarlo de banco si prefieren.

Paro de larga duración

La situación de desempleo también permite rescatar el plan de pensiones antes de tiempo. Eso sí, deberá ser superior a doce meses y se podrá aplicar también a los autónomos.

Además, no se podrá recuperar el plan si se percibe la prestación por desempleo, aunque sí con el subsidio

Para evitar el desahucio de la vivienda

Esta opción no aplica desde noviembre de 2017, aunque se sigue estudiando recuperarla. En este caso, si te iban a embargar la casa podías rescatar un plan de pensiones, pero con una importante condición: el dinero acumulado debía asegurar el pago de la deuda. Dicho de otra forma, si con lo que tienes ahorrado no podías hacer frente a los atrasos de la hipoteca o la deuda que tengas, el dinero del plan no se podía tocar

Pasados 10 años desde la primera aportación

Esta es una de las novedades introducidas por la reforma fiscal de 2015, aunque no ha sido hasta 2017 cuando se le ha dado forma definitiva. Así, desde el 1 de enero de 2025 se podrá recuperar el dinero de plan una vez hayan transcurrido 10 años desde la primera aportación. Esto quiere decir que el dinero aportado en 2015 se podrá recuperar junto con los beneficios que haya generado hasta el 31 de diciembre 2025. ¿Quieres saber más? Aquí te explicamos cómo funciona.

Sólo en estos casos podrás recuperar el plan de pensiones. Como puedes ver, hay pocos supuestos para rescatar el plan de pensiones antes de tiempo.

Cómo solicitar al banco el dinero del plan de pensiones

Bien sea para recuperar el dinero al jubilarse o para rescatar el plan de pensiones antes de tiempo, habrá que dirigirse al banco para pedirlo. El trámite es más sencillo de lo que pueda parecer. Bastará con indicar en la sucursal que quieres acceder al plan de pensiones. Sólo en caso de que sea un rescate anticipado habrá que justificar el motivo.

Una vez solicites hacer efectivo el plan de pensiones sólo tendrás que indicar la forma del rescate del plan. En otras palabras, cómo quieres cobrar el dinero del fondo de pensiones. Puedes elegir entre tres modalidades, como explicamos a continuación. La fiscalidad del rescate del plan de pensiones será diferente en cada caso.

Cómo tributa el rescate del plan de pensiones

Antes de examinar la fiscalidad del rescate del plan pensiones según la modalidad que elijas para recuperar el dinero, hay dos cuestiones básicas que debes tener en cuenta. La primera es que los planes de pensiones tributan como rendimiento del trabajo y la segunda es que pagarás impuestos por todo lo ahorrado, no sólo por los beneficios.

En el primero de los casos, el resultado es que a los planes de pensiones se les aplicarán unos tipos de IRPF diferentes a los de otros productos como fondos

La diferencia puede parecer poca hasta que se hacen números como los de cazadividendos.

La segunda desventaja fiscal de los planes de pensiones es todavía más sangrante. En un fondo habrá que pagar impuestos por la diferencia entre el valor de adquisición de las participaciones y su valor de venta. Sólo si hay beneficios habrá que pagar impuestos. Con el plan de pensiones tributarás por el total de lo que tengas, sin cálculos añadidos. Si hay 220.000 euros en el plan, pagarás impuestos en la renta por ese dinero. Da igual si 200.000 euros son ahorros y sólo 20.000 son beneficios. Es más, puedes pagar impuestos aunque hayas perdido dinero con tu plan de pensiones.

Formas de rescate del plan de pensiones

Conviene recordar que en principio y salvo contadas excepciones los planes de pensiones sólo se podrán recuperar en el momento de la jubilación. Al hacerlo existen cuatro alternativas:

- En forma de capital: en este caso se cobran todos los derechos consolidados (esto es, las aportaciones más los rendimientos) de una sola vez y mediante un pago único.

- En forma de renta: es la más habitual y supone la percepción periódica, bien mensual, trimestral, semestral o anual, de una cantidad ya pactada a decisión del titular. La ventaja es que se podrá proceder a la liquidación total del salto pendiente en cualquier momento.

- En forma mixta: una parte se recupera en forma de capital y la otra en forma de renta.

- En forma de renta asegurada o de seguros: esta fórmula es menos habitual. Con ella se cobraría una renta vitalicia independientemente del capital que haya en el plan. Lo que suelen hacer las entidades es estimar una renta mensual o anual en función del dinero que hay en el plan y la esperanza de vida de la persona.

¿Cómo tributan estas formas de rescate del plan de pensiones? Cada una tiene sus ventajas e inconvenientes, además de hacerte pagar más o menos impuestos, que quizás es lo más importante. Lo que no cambia en ningún caso es que el dinero del plan de pensiones tributa como renta del trabajo y uno como renta del ahorro.

Rescate del plan de pensiones en forma de capital

Recuperar el dinero del plan de golpe es la opción de quienes tienen en mente un gran viaje o alguna operación de inversión. No es la fórmula más habitual, pero aún así conviene tener en cuenta porque el rescate del plan de pensiones en forma de capital está parcialmente bonificado o por lo menos lo estaba hasta la última reforma, que ha establecido un periodo transitorio para esta ventaja.

En concreto, se podrá aplicar una reducción del 40% sobre la parte de la prestación ligada a las aportaciones anteriores a 2007 siempre que hayan transcurrido más de dos años desde la primera aportación (algo que ahora mismo se cumpliría en cualquier caso). La reforma fiscal de 2007 fue la que eliminó esta reducción con carácter general y como verás más adelante, la reforma fiscal termina también con la bonificación transitoria del 40% para el dinero acumulado antes de 2007.

La reforma fiscal pone fin definitivamente a esta ventaja, aunque establece un periodo transitorio para quienes se hayan jubilado en los últimos años o vayan a hacerlo próximamente. El calendario para el final de la reducción del 40% por rescatar el plan de golpe es el siguiente:

- Jubilados en 2017 y más adelante. Quienes se jubilen en 2017 van a poder practicar la reducción del 40% durante un máximo de tres años. Es decir, el año de su jubilación y los dos años siguientes.

- Jubilados entre 2009 y 2014. Quienes se hayan jubilado entre 2009 y 2014 podrán recuperar su dinero en forma de capital durante ocho años desde que se jubilen y todavía disfrutar de este beneficio. Recuerda que el plan no hay por qué rescatarlo inmediatamente tras la jubilación. De hecho, hacerlo puede ser una pésima idea.

- Jubilados antes de 2008. En este caso si no rescataron el dinero antes del 31 de diciembre de 2016, ya perdieron la posibilidad de aplicar la reducción del 40% al dinero del plan de pensiones.

El País Vasco supone la única excepción a esta norma general, ya que su fiscalidad sigue manteniendo esta reducción del 40%.

Lo que no debemos perder de vista a la hora de planificar el rescate del plan de pensiones son las implicaciones de cobrarlo como capital y no como renta. Y es que al recuperar así el dinero tu base imponible crecerá de golpe y puede llevarte a tributar en los tramos de IRPF más altos. Y es que el dinero del plan de pensiones no tributa al tipo de la renta del ahorro como lo hace el de los fondos de inversión, depósitos y otros productos financieros, sino que lo hace al tipo marginal que nos corresponda, como los rendimientos del trabajo.

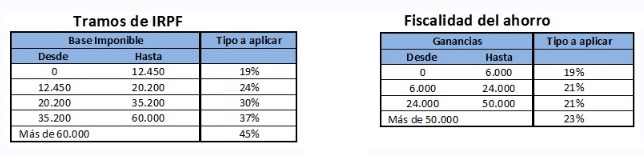

La escala a aplicar en la renta 2017::

- Base liquidable hasta 12.450 euros – 19%

- Base liquidable entre 12.451 y 20.200 euros – 24%

- Base liquidable entre 20.201 y 34.000 euros – 30%

- Base liquidable entre 34.001 y 60.000 euros – 37%

- Base liquidable superior a 60.000 euros – 45%

Dicho de otra forma, que se suma a la base imponible que ya forma nuestro sueldo y el resultado es que pasaremos a pagar impuestos en los tramos más altos.

Sólo imagínate que te has jubilado en mayo de 2017 y has ganado ese año 20.000 euros. Con la tabla anterior y sin tener en cuenta los mínimos personales que deberás aplicar, estarías en un tipo marginal (el máximo que vas a pagar del 30%). Ahora imagina que a esos 20.0000 euros les sumas de golpe 100.000 del plan de pensiones que serían 80.000 una vez descontada la bonificación del 40%. El resultado es que tu base imponible, el dinero por el que pagarás impuestos, sube de golpe hasta los 100.000 euros y con ello tu tipo marginal se dispara al 47%. Ahora haz cálculos, usa un simulador del rescate del plan de pensiones y piensa si merece o no la pena recuperar tu dinero en forma de capital.

Rescate del plan de pensiones en forma de renta

Si optamos por rescatar el plan de pensiones en forma de renta, ésta se considerará como un rendimiento del trabajo y por lo tanto habrá que tributar por él según lo que marquen las tablas de IRPF, desde el 19% hasta el 45% en la renta 2017.

La desventaja en este caso es que pagaremos impuestos por nuestros derechos consolidados, es decir, no sólo por el beneficio de las inversiones, sino que también por el dinero aportado. Este es el gran truco de la fiscalidad del plan de pensiones. Cualquier ventaja de los planes en la renta desaparece sólo por su efecto.

Esto supone un enorme perjuicio respecto a otras fórmulas para recuperar el dinero del plan de pensiones. Ten en cuenta que en el caso de los fondos de inversión sólo pagarás por las ganancias, no por el total aportado. Este es otro de los precios a pagar por las ventajas fiscales que tienen los planes de pensiones para las aportaciones. Lo que conviene es hacer cuentas porque no importa cuánto desgrava un plan de pensiones si después vamos a perder ese dinero que hemos ahorrado y mucho más al pagar impuestos por recuperarlo. Y en este punto ni si quiera el mejor plan de pensiones puede superar el handicap de pagar por el total de lo invertido frente a tributar solo por los beneficios. Sólo en el caso de reinvertir la desgravación del plan de pensiones podría haber una pequeña disputa, como señalan desde planes y pensiones.

¿Y el tipo a pagar? Tributar como renta del trabajo, es decir, al tipo de IRPF frente a los tipos del ahorro puede suponer una ventaja o una desventaja según se mire. Lo que dice la teoría es que si rescatases el plan como renta del ahorro tributarías al tipo intermedio, fijado en el 21% según la tablas para el ahorro.

Base imponible del ahorro en el IRPF 2017:

- Entre 0 a 5.999 euros – 19%

- Entre 6.000 euros 49.999 euros – 21%

- A partir de 50.000 euros – 23%

El rescate mixto implica, como su propio nombre indica, juntar ambas alternativas y puede ser la mejor opción. La clave para saber cómo rescatar el plan de pensiones es enfrentar la dos opciones a la calculadora.

Capital o renta ¿Qué opción elegir para rescatar el plan de pensiones?

Esta es la gran pregunta ¿cómo rescato el plan de pensiones para pagar menos impuestos? La respuesta rápida es recupera el plan en forma de renta. Desde un punto de vista fiscal no hay color entre cobrar el plan pan de pensiones como capital o como renta.

Esto no quiere decir que siempre debas optar por esa fórmula. Si tienes importantes rentas anteriores a 2007 puedes aprovechar la exención si lo que quieres es disponer de dinero los primeros años tras jubilarte, que es cuando mejor salud tendrás. Al final se trata también de valorar tus circunstancias personales.

Hay una cosa que sí debes tener claro para pagar menos impuestos por tu plan de pensiones. Se trata de evitar cobrar el dinero de la jubilación nada más dejar de trabajar. Y es que ese año tus ingresos serán superiores porque tu salario será mayor que tu pensión pública. En este escenario es fácil que los tipos a aplicar en la renta también sean más altos. La traducción es que Hacienda se quedará con más dinero de tu fondo de pensiones.

Imagen – Images of Money y Andrés Nieto Porras en Flickr.com

¿Algo que añadir? ¡No te cortes!