En un país donde el trabajo por cuenta propia no para de crecer, cada vez son más quienes deben enfrentarse a la declaración de la renta como autónomos en lugar de empleados. Para los que nunca hayan pasado este trámite y para quienes lleven años haciéndolo pero quieran reducir al máximo su factura fiscal, os explicamos cómo afrontar el IRPF siendo autónomos, diferencias con los empleados y fórmulas para no regalar nada a Hacienda.

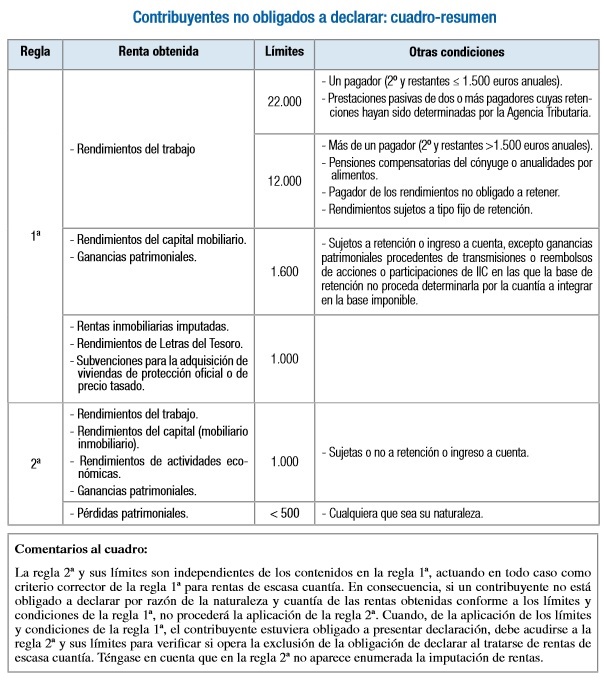

Lo primero que debes saber como trabajador autónomo es que sólo por el hecho de serlo estás obligado a presentar la declaración de la renta siempre que hayan obtenido rentas sujetas al IRPF. Existe una excepción que se aplicará a a las personas que hubiesen obtenido rentas inferiores a 1.000 entre rendimientos del trabajo y de capital, actividades económicas y ganancias patrimoniales y pérdidas patrimoniales inferiores a 500 euros. Unas cantidades a las que prácticamente el total de las personas que hayan trabajado como autónomos llegan.

El siguiente cuadro resume todas las circunstancias que pueden obligarte a presentar la renta tanto como autónomo como trabajador por cuenta ajena:

Salvo que estés en una de esas situaciones concretas,, cualquier persona que haya obtenido ingresos superiores a 1.000 euros por actividades económicas deberá declarar el IRPF, lo que a efectos prácticos engloba a todos los autónomos. Y es que para este colectivo no se aplicarán los límites de 22.000 euros de ingresos con un solo pagador del que disfrutan los trabajadores por cuenta ajena ni la de 12.000 euros con dos pagadores. Si has facturado más de 500 euros tendrás que hacer el IRPF y teniendo en cuenta que sólo darte de alta como autónomo durante un mes supone más de 250 euros, es muy fácil que alcances esas cantidades y estés obligado a presentar la renta.

Autónomos en el IRPF: Sin borrador de la renta, pero con datos fiscales

Ya que están obligados a declarar la renta, muchos podrían pensar que, por lo menos, gracias al borrador de la renta podrán hacerlo de forma rápida y sencilla. Nada más lejos de la realidad. Los autónomos pueden solicitar el borrador y la predeclaración en renta web. Lo que ocurre es que no la recibirán. En el mejor de los casos les llegará una carta de Hacienda indicando que no puede completar el borrador o que no puede trasladar los datos fiscales de actividades económicas a renta web.

El motivo es que la Agencia Tributaria no dispone de los datos referidos a los ingresos y pérdidas del trabajador por cuenta propia. En realidad la AEAT sí cuenta habitualmente con los ingresos del autónomo. Éstos son fáciles de seguir y encontrar por las facturas que ingresa el trabajador por cuenta propia y el IVA que paga, pero no así con los gastos. Piensa que hay gastos donde con IVA deducible y sencillos de rastrear, pero otros que no lo son tanto. Además, la forma en la que se amortizan los bienes que permanecen más de un año con el autónomo y que cuestan más de 601,01 euros también hace complicado que Hacienda pueda elaborar un borrador de la renta fiable. Y es que estos activos se pueden incluir ‘de golpe’ en la declaración de la renta del autónomo aunque su vida útil sea mayor de un año.

Esto no quiere decir que no se pueda o se deba pedir el borrador. De hecho, es recomendable hacerlo, ya que este viene acompañado de los datos fiscales, que sí serán de gran ayuda. Y en cualquier caso, nunca está de más contar con los datos fiscales, un resumen de la información que Hacienda tiene sobre nuestra actividad y donde vendrán las retenciones que hayamos practicado a través de nuestras facturas.

Aquí te explicamos cómo conseguir tu borrador.

Con los datos fiscales se puede ver rápidamente las retenciones de IRPF practicadas a cada cliente y proveedor por un lado. Y por otro lado, se puede acceder a lo que se ha pagado en la cuota Seguridad Social sin tener que rebuscar en las facturas del banco.

Existe de nuevo una excepción en lo que al borrador de la renta y los trabajadores autónomos se refiere: los socios o administradores de una sociedad mercantil con nómina de la empresa. Estos profesionales sí podrán validar el borrador por su especial condición.

Qué datos consignar la renta de los autónomos

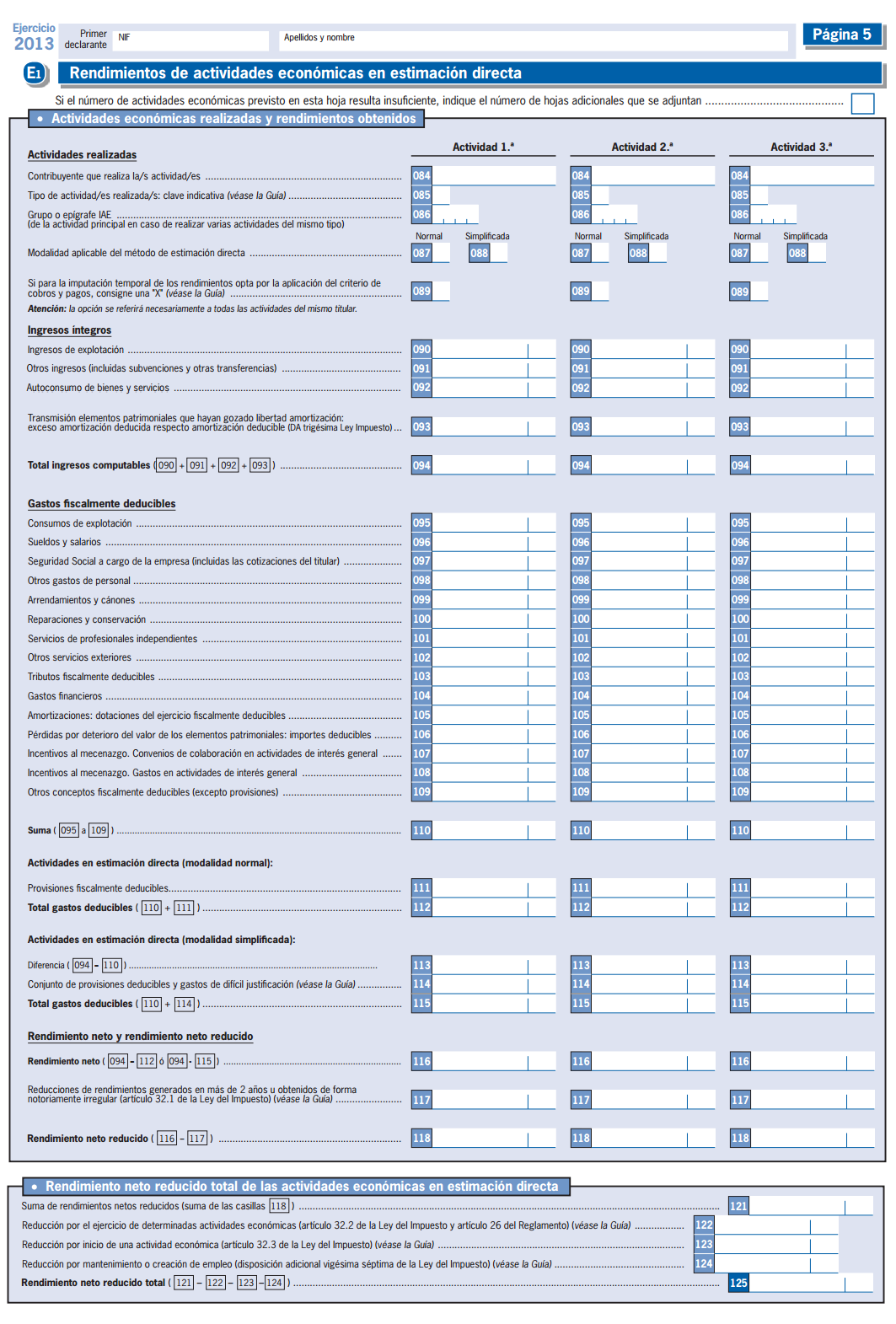

La declaración de la renta de los autónomos y los asalariados no es tan distinta como podría pensarse. De hecho, ambos deben rellenar el mismo modelo (modelo 100 de IRPF) y habrán de consignar la misma información en cuanto a datos personales, rentas del ahorro, rendimientos de capital… La única diferencia será que los empleados incluirán su nómina dentro de los rendimientos del trabajo, mientras que los autónomos rellenarán la de rendimientos de actividades económicas que se encuentran en la sección E1 en la página 5 para los de estimación directa y en la sección E2 y la página 6 para los de Estimación objetiva o módulos.

Al margen de esa diferencia y de las deducciones a las que unos y otros tienen acceso, el resto de la declaración será prácticamente igual para autónomos y trabajadores por cuenta ajena. Tanto es así que tributarán bajo los mismos tramos de IRPF que ‘el común de los trabajadores’. Esto quiere decir que no se le aplicará una escala diferente por ser profesional. Otra cosa distinta es que su actividad se realice a través de una empresa creada a tal efecto, en cuyo caso tendrá que hacer el IRPF como persona física o autónomo, según sea el caso, y el Impuesto sobre Sociedades por la parte de la empresa.

Cómo incluir los ingresos y gastos del autónomo en el IRPF

Esta es la parte más compleja de la declaración de la renta para los autónomos. Empezaremos por los autónomos que tributan bajo la modalidad de estimación directa, la más habitual. En el mencionado apartado D, será necesario consignar los ingresos y gastos, para lo que muchos autónomos nuestras aprovechan los datos que ya poseen de las declaraciones trimestrales de IVA, donde se muestran los ingresos y los dispendios que han dado origen a IVA deducible.

Cuadrar las declaraciones trimestrales de IVA y la cuenta de gastos e ingresos en el IRPF es lo más sencillo. También es una buena medida para que Hacienda no recele y opten por presentar un requerimiento pidiendo más información. En la mayoría de los casos los ingresos cuadrarán con el IVA, ya que éste debe incluirse en todas las facturas, pero no ocurre lo mismo con los gastos. Hay gastos que se pueden imputar como tales en el IRPF pero cuyo IVA no es IVA deducible. A esto hay que añadir las amortizaciones fiscales, que pueden diferir de las contables.

Pero antes de llegar a las casillas de los gastos e ingresos, será necesario indicar el tipo de actividad con su correspondiente grupo o epígrafe del IAE, algo que se puede consultar en el modelo 036 de alta en el Impuesto de Actividades Económicas. El programa Padre de la renta incluye un buscador de actividades que se activa de forma automática cuando estés rellenando este apartado y que puede servirte de orientación, pero lo más sencillo es que consultes tu hoja de alta censal como autónomo en caso de dudas.

Además, también habrá que destacar el sistema de tributación, que será el de estimación objetiva, conocido como módulos, o el método de estimación directa: normal o simplificada. Recuerda que para poder optar a la declaración simplificada no podrás ingresar más de 600.000 euros por tus operaciones. Si superas esa cifra deberás hacer el IRPF como emprendedor en estimación directa normal. Tu declaración de la renta no cambiará demasiado (hay pequeñas diferencias), pero sí tus obligaciones contables, que serán las mismas que para una empresa.

Incluir lo que ganas por cuenta propia en el IRPF

A continuación rellenaremos el apartado de ingresos, algo relativamente sencillo. Éste se divide entre ingresos de explotación, otros ingresos, como subvenciones, el autoconsumo de bienes y servicios y la transmisión de elementos patrimoniales que hayan gozado de libertad de amortización. En la mayoría de los casos se rellenará la primera y la segunda opción.

Los ingresos de explotación serán los normales de la actividad, lo que facturas por tu trabajo y es donde recaerán la mayor parte de tus ingresos. El apartado de otros ingresos se destinará principalmente a subvenciones, mientras que en las transmisiones incluirás la venta de aparatos como tu ordenador o cualquier maquinaria.

Para los neófitos, el autoconsumo no es sino el consumo propio de los servicios que ofrece la empresa. Así, por ejemplo, un empresario con una tienda de alimentación que se abastece de sus propios productos estaría incurriendo en un autoconsumo, como un autónomo que ejerce varias actividades complementarias y que compre un ordenador que utilizará para ambas pero que sólo puede imputar a una. En teoría, también será autoconsumo si, siendo diseñador, diseñas el logotipo de la empresa para tu hermano o un amigo, aún sin cobrar, aunque esto es algo tan difícil de rastrear que la mayoría obvia incluirlo en su renta autónoma.

Los ingresos son fáciles de encontrar y bastará con juntar las facturas emitidas durante el ejercicio, tanto las cobradas como las que estén pendientes de pago. Este punto es importante porque en principio también tendrás que tributar por el dinero que todavía no hayas cobrado. Esto es así por el hecho de que muchas empresas pagan a 60 o 90 días, incluida la propia administración del Estado.

Incluir lo que gastas

Llegamos la a la partida de gastos, que incluye las casillas que van de la 95 a la 110. Aquí existen varios tipos de gastos que habremos de saber diferenciar. En orden de aparición son los siguientes:

- Consumos de explotación: son los gastos generales aparejados a la actividad como compras de mercaderías, materias primas y auxiliares, combustibles, envases, embalajes y material de oficina.

- Sueldos y salarios: se incluirá las nóminas de los trabajadores, pero también las dietas y gastos de viaje, la retribución en especie y los premios.

- Seguridad Social: las cotizaciones a la Seguridad Social son la suma de las de los trabajadores más las del propio empresario autónomo. Es decir, que un autónomo sin empleados a cargo incluirá aquí sus cotizaciones a la seguridad social.

- Otros gastos de personal: en este puntos se consignarán las indemnizaciones por rescisión y los seguros de accidentes junto con las contribuciones a planes de pensiones y planes de previsión social empresarial

- Arrendamientos y cánones: desde el alquiler del local hasta el leasing pasando por cánones de asistencia técnica.

- Reparaciones y conservación: su propio nombre lo indica. Los gastos relacionados con el mantenimiento y repuesto de bienes materiales. Las mejoras o ampliación no se incluirán, pues son inversiones que se amortizarán a lo largo de varios años.

- Servicios de profesionales independientes: asesores fiscales, notarios, auditores, y comisiones de agentes comerciales y mediadores independientes.

- Otros servicios exteriores: el I+D, las primas de seguros, los servicios bancarios, la publicidad, el agua o la telefonía y los gastos de oficina recaerán en este apartado.

- Tributos fiscalmente deducibles: el IBI, el IAE y otros tributos no estatales se podrán incluir, no así las sanciones y recargos de apremio de Hacienda.

- Gastos financieros: intereses de préstamos y créditos, gastos de descuento de efectos, recargos por aplazamiento de pago de deudas, intereses de demora de aplazamientos de los pagos a Hacienda. No se incluirán los que se deriven de la utilización de capital propio.

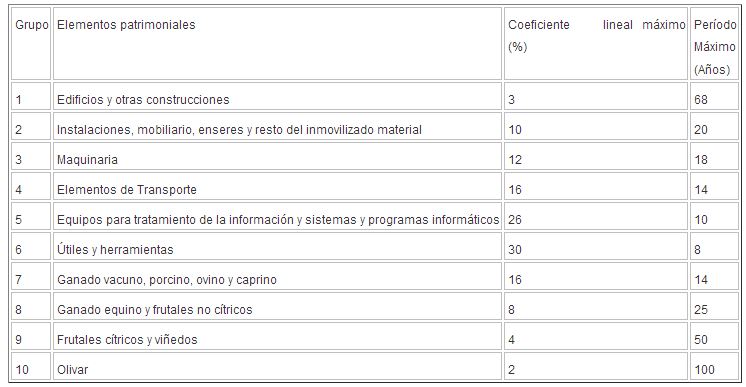

- Amortizaciones. Dotaciones del ejercicio fiscalmente dedicibles. Las inversiones consideradas inmobilizado material se pueden amortizar por el deterior o deprecación estimado en el bien, que se puede obtener de las tablas que figuran en el Impuesto de Sociedades. De forma muy resumida, un activo se puede amortizar a lo largo de varios años a razón de un porcentaje anual concreto según lo indicado en esta tabla (pinchar para hacer más grande).

- Pérdidas por deterioro del valor de los elementos patrimoniales: ese incluirá el deterioro de los créditos derivados por insolvencias de deudores, de fondos editoriales y audiovisuales y del inmovilizado intangible.

- Otros gastos deducibles: la adquisición de libros, suscripción a revistas, gastos de asistencia a congresos, cursos o conferencias relacionados con la actividad, las cuotas de asociaciones empresariales, corporaciones y cámaras y las primas del seguro de enfermedad del autónomo con un máximo de 500 euros por persona -se puede incluir al cónyuge e hijos- entrarán en esta partida.

- Incentivos al mecenazgo: se podrán incluir como gastos los convenios de colaboración en actividades de interés general.

- Incentivos al mecenazgo: se consignarán los gastos en actividades de interés general.

- Provisiones deducibles y gastos de difícil justificación: para los autónomos bajo el régimen de estimación directa simplificada se aplicará automáticamente un 5% del rendimiento neto.

- Provisiones fiscalmente deducibles: esta opción queda descartada para los autónomos que tributan bajo el régimen de estimación directa simplificada. Para el resto, serán las facturas no cobradas o los gastos de devoluciones de ventas.

De la diferencia entre unos y otros saldrá el rendimiento neto reducido como también ocurre con las rentas del trabajo. Es muy importante que distingas los gastos según su tipo, sobre todo los que son normales y corrientes del negocio del resto.

El resultado de la declaración del emprendedor

De estos datos saldrá la base imponible. A este rendimiento neto se le minorarán las deducciones estatales y autonómicas a las que el autónomo tenga derecho, como ocurre con cualquier otro trabajador. Es decir, la declaración de la renta del autónomo no revestirá mayores diferencias respecto a la de los empleados.

Aquí puedes consultar las deducciones especiales para autónomos ENLACE

Ocurre, sin embargo, que al contar todos los autónomos con una retención de IRPF del 21% fija en la primera mitad 2015 y del 15% para la segunda -esta última es la que se aplicará en todo 2016- en muchos casos el resultado de la renta es a devolver. Y es que con estas retenciones lo que están haciendo es adelantar a lo largo de todo el año un dinero a Hacienda que no se corresponde con la retención a la que deberían hacer frente como asalariados. Y es que por su funcionamiento, en la declaración de la renta lo que se hace es saldar cuentas con la Agencia Tributaria enfrentando lo que Hacienda ya ha cobrado vía retenciones y lo que debería de haber cobrado. Si hemos pagado de más, se nos devolverá la diferencia y sino, habrá que abonar lo que falte.

Dependiendo de tu cuenta de explotación y de tu nivel de renta es muy posible que te devuelvan impuestos. En caso contrario, pasarás por el tamiz de las tablas de IRPF como cualquier otro contribuyente. Estas son las que se aplican con carácter general en la declaración de la renta del autónomo:

A estas tablas estatales habrá que sumar después las de cada comunidad autónoma en el tramo autonómico del IRPF y que son las que hacen que, por ejemplo, el Cataluña se paguen más impuestos que en Madrid.

Las inversiones y ahorros

Este es uno de los apartados en los que trabajadores y autónomos funcionan exactamente igual. Es decir, los trabajadores por cuenta propia deberán sumar los rendimientos de capital mobiliario por un lado y las ganancias y pérdidas patrimoniales por otro y sumarlas para calcular la base imponible del ahorro una vez hayan compensado ganancias con pérdidas. Dicho de otra forma, pueden restar al dinero que han ganado por ejemplo en bolsa, las pérdidas que hayan tenido también en bolsa, fondos de inversión…

Después el resultado pasará los filtros de los tramos del ahorro, que serán los siguientes para la renta 2015 son unas y a partid de la renta 2016 serán otras:

Base imponible del ahorro en el IRPF 2016 y siguientes ejercicios:

- Entre 0 a 5.999 € el tipo impositivo será del 19%

- Entre 6.000€ 49.999€ el tipo impositivo será del 21%

- A partir de 50.000€ el tipo impositivo será del 23%

Recuerda que dispones de un plazo de cuatro años para integrar pérdidas con ganancias en próximos ejercicios, de forma que la renta 2015, la que haremos en 2016, es la última llamada para compensar pérdidas derivadas de 2011. Si no lo haces este año, perderás esa opción para pagar menos impuestos como autónomo por tus ahorros.

Los plazos de la declaración de la renta

Tampoco existe diferencia en este punto. Las fechas de la declaración de la renta 2016, la que acometemos en 2017, son las mismas para autónomos y empleados por cuenta ajena.

Las citas más importantes son las siguientes:

- Solicitud y confirmación del borrador de la renta: del 5 de abril al 30 de junio

- Presentación del IRPF por vía electrónica a través de internet: del 5 de abril al 30 de junio

- Presentación de la declaración por otros medios: del 1 de mayo al 30 de junio

- Presentación en caso de domiciliación bancaria: del 23 de abril al 25 de junio

- Petición de cita previa con Hacienda para la confección del IRPF: del 11 de mayo al 29 de junio

En caso de que el resultado de la declaración sea a devolver, los autónomos cuentan con la ventaja adicional de que Hacienda suele proceder a ingresarles antes el dinero, aunque después es más fácil que revise su IRPF en busca de fallos. En este sentido, no pierdas de vista que la Agencia Tributaria dispone hasta el 31 de diciembre para proceder a la devolución de la renta de forma ‘normal’. Si no cumple en ese plazo simplemente tendrá que añadir intereses de demora por cada día de retraso.

Además, no olvides guardar las facturas y el resto de documentación relativa a tu declaración de la renta durante un plazo de por lo menos cuatro años. Y es que ese es el periodo que Hacienda tiene para revisar el IRPF y puede pedir información adicional en cualquier momento dentro de ese plazo.

¿Algo que añadir? ¡No te cortes!