El Plan PIVE ha servido para impulsar el mundo del motor, pero no tanto la factura fiscal de quienes lo aprovecharon. ¿Hay que tributar por el Plan PIVE? ¿El hecho de haberlo cobrado te obliga a presentar la declaración de la renta 2015?

La matriculación de automóviles cerró el año 2015 con un aumento del 21% gracias en parte a la nueva edición del Plan PIVE. Esta ayuda ha permitido a quienes compraron su coche nuevo en 2015 ahorrar hasta 2.000 euros aportados por el Gobierno y el fabricante o el punto de venta a partes iguales siempre que el nuevo vehículo no costase más de 25.000 euros antes de impuestos y el viejo tuviese más de siete años.

El problema para muchas personas es que accedieron al Plan PIVE sin realizar ninguna previsión fiscal y ahora se encuentran con que no saben si deben incluirlo en la declaración de la renta de 2015 -la que haremos en 2015– o cómo hacerlo.

¿Hay que incluir el Plan PIVE en la renta 2015?

Esto es precisamente lo que nos pregunta Elisa, que lleva la cuestión más allá y plantea si el propio hecho de haberse beneficiado del Plan PIVE hace que estés obligado a presentar el IRPF de 2015.

Buenos días,

Estoy liadísima con lo de si tengo que hacer la declaración de la renta o no, o si la tienen que hacer mis padres. Mi padre es pensionista, una única paga pequeñita de 820€ al mes y mi madre es desempleada y agotó todas las subvenciones, ayudas y paro hace años, por lo que hace muchísimo que no hacen declaración de la renta. Yo estoy trabajando, percibo un salario neto de 1000€ al mes, aunque he estado algún mes a media jornada, así que no llegaría a los 12000 anuales. Mis padres no tienen bienes, ni coche ni casa a su nombre, pero yo si que me he comprado un coche hace dos meses, en Noviembre, a través del plan PIVE y el contable de la empresa me advirtió que desde hacienda me pegarían un palo por esa ayuda… ¿es así? ¿Tengo que hacer la declaración de la renta este año? ¿La tendré que hacer el año que viene si o si por la ayuda del plan PIVE?Muchas gracias por adelantado

¿Debe hacer la declaración de la renta? Si nos atenemos exclusivamente a los ingresos, estaría exenta de presentar el IRPF 2014, pero al haber disfrutado del Plan PIVE la cosa cambia. Como toda subvención o ayuda gubernamental, el Plan PIVE es susceptible de ser incluido en la renta. En este caso, las condiciones lo colocan como una renta no derivada de una transmisión patrimonial y al ser superiores a 1.000 euros nos obligan a hacer la declaración de la renta. La única excepción es que se trate del único ingresos, en cuyo caso el resultado de la declaración será cero, ya que el mínimo personal de 5.151 euros cubre la cuantía de la ayuda.

¿Estoy obligado a presentar la renta por haberlo cobrado?

Esta es la primera gran duda de muchos contribuyentes. Con carácter genera, cualquier persona que haya ganado menos de 22.000 de una sola empresa 0 12.000 euros de dos o más empresas cuando la segunda le haya pagado más de 1.500 euros estará exento de hacer la declaración de la renta. ¿Cambia esto haber percibido el Plan PIVE en 2015? Lo cierto es que no.

Las ayudas del Gobierno engrosarán los ingresos y habrá que pagar por ellos en el IRPF, pero el mero hecho de haberlo cobrado no hace que automáticamente tengas que presentar el IRPF.

¿Cuántos impuestos hay que pagar por el Plan PIVE?

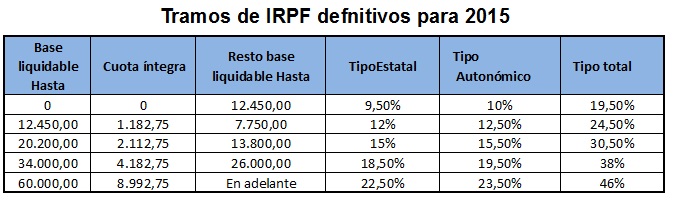

Ahora que ya sabes que tienes que declararlo, llega el momento de ver cuánto hay que pagar en la renta por el Plan PIVE. Estas ayudas se integrarán como ganancia patrimonial no procedente de una transmisión patrimonial que tributan al tipo marginal del contribuyente, que viene marcado por las tablas de IRPF, que para el ejercicio 2015 son las siguientes (incluimos también las tablas de la fiscalidad del ahorro):

Según los cálculos de Gestha, el sindicato de técnicos de Hacienda, el impracto fiscal medio del Plan PIVE 8 rondará los 232 euros para personas con rentas entre 20.200 y 34.000 euros, en tanto que ascenderá a 353,5 euros para quienes ingresen más de 60.000 euros.

Volviendo al ejemplo de Elisa y resumiéndolo mucho -es decir, sin tener en cuenta mínimos personales ni otras cuestiones similares- con unos ingresos de 1.000 euros al mes ganaría 12.000 euros al año, por lo que su escala sería la primera. Si recibió 1.000 euros del Plan PIVE, pagará 250 euros por ellos al hacer la declaración de la renta.

Tu coche en la declaración de la renta

Como término general no será necesario incluir tu coche en la declaración de renta salvo casos como el mencionado Plan Pive o si has vendido tu vehículo. Y es que la venta del coche puede generar una ganancia o pérdida patrimonial a efectos del IRPF.

En la mayoría de los casos lo que ocurre cuando traspasamos un vehículo es que lo hacemos a un precio menor del de compra. Si adquirimos el coche por 18.000 euros y pasados tres años lo vendemos lo lógico será hacerlo por un valor menor, por ejemplo por 12.000 euros ¿Estaríamos entonces ante una pérdida patrimonial a efectos de IRPF? No, porque Hacienda entiende que la pérdida debido al uso no es deducible en la declaración de la renta.

La cosa cambia cuando se trata de computar las ganancias. En el extraño supuesto de que hayas conseguido vender tu coche por encima del importe de la compra -por ejemplo si era un clásico que has reparado- sí tendrás que tributar por la ganancia patrimonial obtenida, que será la del precio de venta menos precio de compra y las mejoras que hayas realizado.

La excepción del siniestro total

Existe una excepción a esta norma general que no permite computar la pérdida patrimonial por el coche y es la relacionada con el siniestro total del vehículo. En estos casos Hacienda sí que permite incluir esa pérdida, siempre y cuando no se haya percibido indemnización. En este sentido, no se tendrá en cuenta el precio de compra sino las tablas de valoración de vehículos del Ministerio que nos indicará el valor del vehículo. Esa cantidad menos lo que hayamos ganado al venderlo al desguace será lo que impugnaremos como pérdida patrimonial.

Las consultas 0858-00 y V1420-06 a la Dirección General de Tributos aclaran la situación y la forma en la que deben computarse estos ingresos a efectos de IRPF y la forma en la que debe contabilizarse cada uno de los términos.

Imagen superior – Harish Marnad en Shutterstock

¿Algo que añadir? ¡No te cortes!