Se postulan como una de las estrellas de 2015 o por lo menos esa es la intención del Ejecutivo. Hablamos de los Planes Ahoro 5, el nuevo producto de ahorro a largo plazo que verá la luz en 2015 en forma de cuenta corriente o de seguro de ahorro. ¡Descubre cómo funcionan y cuáles son sus ventajas fiscales!

La reforma fiscal ha puesto patas arriba buena parte del sistema impositivo español, empezando por el del ahorro e inversión. A los cambios en la fiscalidad de los planes de pensiones y la bajada general de los tipos del ahorro se le une una nueva ga,a de productos de inversión destinados al ahorro a largo plazo y que incluyen importantes ventajas fiscales. Los Planes de Ahorro 5 o Planes de Ahorro a Largo Plazo son la apuesta del Gobierno para incentivar la inversión y básicamente permiten no pagar impuestos por el dinero generado siempre que se cumplan una serie de condiciones.

Cómo funcionan los Planes Ahorro 5

Los Planes de Ahorro 5 pueden contratarse en forma de cuenta de ahorro o de seguro de ahorro. En el primero estaríamos ante un producto similar a las extintas cuentas ahorro-vivienda en cuanto a las obligaciones de mantener la cuenta, y en el segundo a uno más parecido a los actuales PIAS o Planes de Individuales de Ahorro Sistemático. En cualquiera de los casos, el límite máximo a aportar es de 5.000 euros por contribuyente y año y sólo estará garantizado el 85% del capital, lo que les diferencia de los depósitos al uso, donde el 100% del dinero está respaldado por el Fondo de Garantía de Depósitos -de hecho, esto es así para que los plazos fijos sigan manteniendo algún atractivo como producto de inversión-.

Para poder disfrutar de sus ventajas fiscales, que veremos a continuación, hay que mantener la inversión por lo menos durante un plazo de cinco años. Imaginemos que así lo hacemos y veamos cuál sería el rendimiento que obtenemos para una rentabilidad anual del 1%. Además, se entiende que es necesario conservar el dinero en la cuenta o en el seguro durante esos cinco años sin sacarlo para nada, como ya ocurría con la cuenta ahorro vivienda.

El siguiente cuadro recoge cuál sería la evolución de nuestro dinero, teniendo en cuenta que en cualquier caso no podremos invertir más de 5.000 euros al año y que, efectivamente, realizamos las aportaciones máximas.

Cómo tributan los Planes Ahorro 5

El ahorro fiscal de los nuevos planes de ahorro a largo plazo reside en que no habrá que tributar por las ganancias obtenidas a través del mismo siempre que hayan pasado cinco años desde la aportación. Desde un punto de vista fiscal, los beneficios del Plan de Ahorro 5 pasarían a considerarse rendimiento de capital mobiliario exento de tributar en la declaración de la renta.

Siguiendo con el ejemplo anterior, el ahorro fiscal de este producto sería de 144 euros, ya que en caso de tener que pagar impuestos pasados cinco años el tipo aplicar sería del 19%. ¿Suficiente como para mantener el dinero ‘parado’ tanto tiempo? Eso ya es algo que cada ahorrador debe valorar.

¿Y si recupero antes mi dinero?

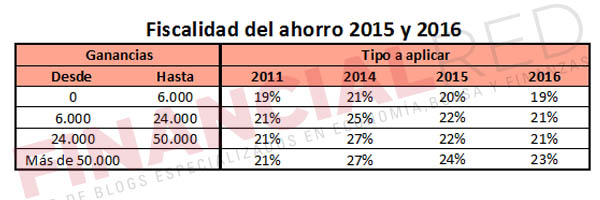

Que haya que esperar cinco años para sacar todo el partido a este producto no quiere decir que no se pueda retirar antes el dinero. En caso de hacerlo, los beneficios tributarán junto con el resto de rendimientos del capital mobiliario dentro de las rentas del ahorro. Los tipos vigentes para 2015 y de 2016 en adelante son los siguientes (pulsar para hacer más grande):

¿Y si invierto más de 5.000 euros?

En caso de invertir más de 5.000 euros, se aplicará una retención del 19% a los intereses que genere la parte excedente y éstos pasarán a tributar también como rendimientos del ahorro.

Imagen – rvlsoft en Shutterstock

¿Algo que añadir? ¡No te cortes!