¿Tenías que haber presentado la declaración de la renta y no lo hiciste? ¿Se te pasó el plazo para entregar los papeles? Presentar la declaración de la renta fuera de plazo es posible, aunque también lo es que Hacienda nos sancione. Te explicamos el proceso.

Por un motivo o por otro los últimos días de la campaña de la renta suelen ser los más caóticos y siempre hay a quienes termina pasándoseles el plazo para entregar el IRPF, que finalizó el 30 de junio. Aunque está claro que no es la mejor situación, tampoco hay que alarmarse.

Presentar la declaración fuera de plazo es más habitual de lo podamos pensar y no supone ningún trámite adicional. Antiguamente sí que había que acudir a las oficinas de la Agencia Tributaria. Hoy en día, gracias a las nuevas tecnologías se puede hacer todo desde casa y con el propio programa Renta Web.

Cómo presentar el IRPF fuera de plazo

Los pasos a seguir para hacer la renta después de la fecha máxima de entrega son muy simples. Es más, son exactamente los mismos que para entregarla en plazo.

De forma muy resumida:

- Consigue el número de referencia de tu declaración.

- Entra en Renta web, descarga los datos fiscales y haz la declaración.

En solo dos pasos habrás cumplido con el trámite.

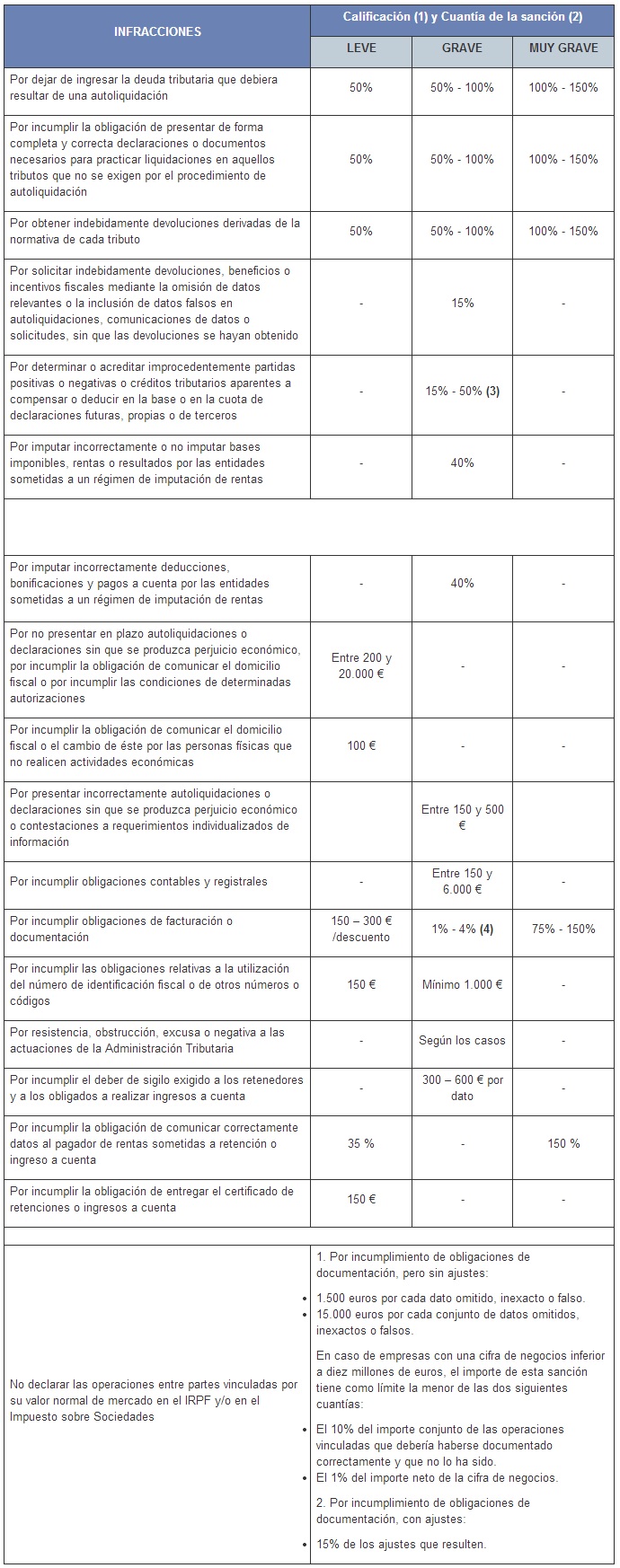

Lamentablemente, que sea más fácil no quiere decir que sea gratis. Es muy posible que Hacienda tome cartas en el asunto y te haga pagar una multa por hacer la renta fuera de plazo o un recargo, según se establece en la Ley General Tributaria y más concretamente en su artículo 27.

Consecuencias de presentar la renta fuera de plazo

Si hay un organismo que es estricto con los plazos, este es Hacienda. Dejar de hacer a renta o presentar tarde el IRPF 2022 tiene sus consecuencias. De hecho, es una de las infracciones fiscales más habituales por parte del contribuyente medio. Eso sí, en este punto cuánto tardes en hacer la renta tendrá un efecto inmediato en la sanción.

Y es que, la cuantía a pagar por hacer el IRPF tarde cambia dependiendo del tiempo que haya pasado desde que había que presentar la declaración de la renta, del resultado de la declaración y de quien notifique el error.

Es decir, habrá que pagar más o menos si se trata del propio contribuyente quien, de forma espontánea y voluntaria, presenta la declaración fuera de plazo o si es Hacienda quien tiene que notificarle su olvido y obligarle a declarar.

Como es lógico, las consecuencias serán mucho peores si es la AEAT quien tiene que de contactar contigo. En otras palabras, cuanto más culpa tuya sea y más trates de ocultarlo, mayor será la sanción por no hacer la renta o por presentarla tarde.

En cualquier caso, recuerda que Hacienda dispone de cuatro años para revisar las declaraciones de los contribuyentes. Y por si te lo estabas preguntando, suele apurar el plazo. Esto hará que a la sanción tengas que sumar el interés del dinero por el tiempo que haya pasado. En otras palabras, que al final la sanción será todavía mayor.

Así funciona presentar la declaración fuera de plazo según el resultado.

Hacer el IRPF tarde con el resultado a devolver

¿Quién no querría cobrar de Hacienda? La verdad es que por muy ilógico que pueda parecer hay quienes no presentan la declaración pese a que el resultado sea a devolver. En la mayoría de casos se trata de malos entendidos, desconocimiento de la obligación de declarar e incluso el pensar que como la cantidad que se devuelve es poca no merece la pena hacer el trámite y que Hacienda no reclamará su declaración. A fin de cuentas, es lógico pensar que si el fisco tenía que pagar, no pasa nada por no reclamar ese dinero. Nada más lejos de la realidad.

Lo peor de todo es que la AEAT sí puede reclamar una declaración con resultado a devolver que no se entregó en plazo e incluso imponer multas por estos descuidos. El resultado es que te devolverán menos e incluso puede que te toque pagar. Todo dependerá de cuánto te tuviese que devolver el fisco.

Cuando es el contribuyente quien declara espontáneamente

No entregar la declaración a tiempo es una infracción leve que puede acarrear multas de entre 200 y 400 euros. Normalmente, cuando es el contribuyente quien de forma voluntaria presenta la declaración, la multa suele ser de solo 200 euros (en ocasiones incluso no se impone ningún tipo de multa, pero esto es más por descuido de la Administración que por normativa legal vigente). Esta cantidad puede reducirse a 100 euros por pronto pago.

El problema es que si la cuantía a devolver es poca, lo que iba a ser un ingreso en tu cuenta termina convirtiéndose en un pago a favor de Hacienda. Para que lo entiendas mejor, si Hacienda te iba a devolver 50 euros, pero no haces la declaración y te reclama, tendrás que pagar 50 euros en el mejor de los casos.

Cuando Hacienda reclama

Uno de los errores más habituales cuando se pasa el plazo para hacer la renta es dejar correr el tiempo. Es muy normal pensar que como el resultado de la renta es a devolver, no hay que presentar la renta. Nada más lejos de la realidad. La obligación de declarar no tiene nada que ver con el resultado final de la renta. Da igual si el resultado es a devolver y la cuantía es muy poca. Aquí puedes comprobar si estás o no obligado a hacerlo.

Además, si piensas que Hacienda no persigue este tipo de infracciones porque el resultado del IRPF es favorable al contribuyente, estás muy equivocado. Cuando la AEAT detecta estos fallos inicia el proceso sancionador. Si esto ocurre, habrá multa de por medio, sí o sí.

Recuerda que las declaraciones de IRPF expiran a los cuatro años de su presentación o del momento en que debían presentarse. Esto quiere decir que si no cumpliste con la renta 2022, Hacienda podrá reclamar el pago hasta el 30 de junio de 2027. Y es que, el periodo de cuatro años empieza a contar desde que termina el plazo voluntario para declarar. Piensa que existen diferencias entre pagar antes o después por los intereses de demora que habrás de pagar.

Hacer el IRPF tarde con el resultado a ingresar

Como es lógico, la cosa cambia cuando es el contribuyente quien tiene que pagar a Hacienda y aquí sí entran en liza los recargos del mencionado artículo 27 de la Ley General Tributaria.

Cuando es el contribuyente quien declara espontáneamente

Si es el contribuyente quien de forma espontánea y voluntaria presenta su declaración, deberá añadir al resultado de su declaración los siguientes porcentajes en función del tiempo transcurrido desde que finalizó el plazo de declaración

- Antes de tres meses – 5% de la cantidad ingresada

- Entre 3 y 6 meses – 10% de la cantidad ingresada

- Entre 6 y 12 meses – 15% de la cantidad ingresada

- Más de 12 meses – 20% de la cantidad ingresada más los intereses de demora. Esto es igual que cuando la AEAT se retrasa en sus devoluciones. Aquí puedes ver a cuánto ascienden los intereses de demora.

Es posible reducir un 25% el recargo de los importes cuando se muestra conformidad con la sanción impuesta según lo dispuesto en el punto cinco del artículo 27 de la Ley de IRPF. Al final, la AEAT lo que quiere es cobrar, hacerlo cuanto antes y con el menor número de trámites posible, así que premia a los contribuyentes que no presentan alegaciones y cumplen.

Cuando Hacienda reclama

Cuando es la Agencia Tributaria quien descubre el ‘escaqueo’ se establece una sanción adicional, que va desde el 50% hasta el 150% de la cantidad a ingresar y además se pagará el interés de demora por el tiempo transcurrido.

Esto también se aplica en los supuestos donde la cuota a pagar es inferior al importe que realmente corresponde.

¿Siempre hay sanción?

La Ley permite a Hacienda sancionar los retrasos en el pago de impuestos, sin importar el motivo. Dicho de otra forma, la Agencia Tributaria estaría en su derecho de reclamarte el dinero aunque hubieses entregado la renta 2018 el día 2 de julio a las 00:01 horas. Otra cuestión diferente es que estas sanciones acaben siempre materializándose. Y es que en muchos casos pasa el tiempo y la multa no termina de llegar.

Para quienes realizan su declaración en uno o dos días tras expirar el plazo es muy fácil que no haya multa y que la AEAT haga ‘la vista gorda’. Así que si no has presentado todavía el IRPF no esperes mucho para hacerlo a través del Programa Padre porque llegado este momento el borrador deja de ser una alternativa para cumplir con tus obligaciones fiscales.

Cómo hacer la declaración fuera de plazo

Entregar tu declaración de IRPF fuera del periodo marcado por la AEAT no es complicado. En este sentido, el proceso formal para presentar el IRPF más allá de esa fecha no cambia tanto respecto al normal, especialmente los primeros días. En la página web de la Agencia Tributaria podrás tramitar tu borrador a través de renta web.

Lo que no podrás hacer es solicitar cita con Hacienda para que te ayude. Del mismo modo, tampoco podrás pedir el borrador o los datos fiscales si no lo has hecho todavía.

También puede interesarte

¿Se pueden deducir sanciones y multas?

Cómo anular una declaración ya presentada

Cómo consultar el Estado de la declaración de la renta

Imagen superior – PathDoc en Shutterstock

¿Algo que añadir? ¡No te cortes!