Existen diferentes fórmulas para emprender un negocio, desde la clásica SL hasta hacerse autónomo. Una para cuando hay varios socios es la Comunidad de bienes.

La elección de la forma societaria es clave al empezar un negocio, ya que determinará los impuestos que hay que pagar y también las normas contables que hay que seguir. Por eso mismo muchos emprendedores optan por hacerse autónomo y dejar para más tarde la creación de la empresa. El problema es que no siempre es posible hacerlo.

¿Qué ocurre cuando no se emprende en solitario? Lo más habitual en estos casos es pensar en crear una Sociedad limitada, con todos los gastos que eso implica. Por fortuna, hay alternativas más asequibles, como por ejemplo poner en marcha una Comunidad de Bienes.

¿Qué es una Comunidad de Bienes?

Una Comunidad de bienes no es más que la asociación de varias personas que tienen una cosa o derecho en común y por la que obtienen un beneficio o esperan obtenerlo a través de una actividad empresarial. En otras palabras, es cuando dos autónomos se juntan o se asocian para desarrollar un proyecto.

Lo que define a este tipo de asociación es que los emprendedores seguirán siendo autónomos, aunque además pasarán a ser socios de la comunidad de bienes.

Características de la Comunidad de bienes

Ahora que ya sabemos que este tipo de empresa supone la unión de dos o más trabajadores autónomos con responsabilidad fiscal personal e ilimitada, llega el momento de ahondar en las ventajas y desventajas de la comunidad de bienes y en los elementos que mejor la definen.

- Existencia de un contrato privado de CB que detallará la actividad del negocio y las aportaciones de cada comunero. También determinará el porcentaje de participación. Aquí puedes descargar un contrato tipo de CB en formato word.

- No existe capital mínimo para su creación, pero los comuneros no podrán aportar dinero o trabajo, tendrán que unir ambos tipos de aportaciones y siempre debe existir un capital social de partida.

- Serán necesarios un mínimo de dos socios para ponerla en marcha, aunque después no existe un número máximo.

- La comunidad de bienes no tiene personalidad jurídica propia, por lo que serán los socios quienes respondan por sus deudas con su propio patrimonio.

- Los socios comuneros tributarán en el IRPF (la declaración de la renta). Aquí puedes ampliar información. ENLACE ANCHOR

- La normativa aplicable a la CB será el Código de Comercio en materia mercantil y el Código Civil en lo que respecta a sus derechos y obligaciones.

Responsabilidad civil de los socios y derechos de la Comunidad de Bienes

La responsabilidad de los socios es uno de los puntos clave a la hora de elegir la forma societaria. De hecho, es el principal motivo por el que muchos emprendedores terminan creando una Sociedad Limitada.

En el caso de las CB los socios responderán ante las deudas de la comunidad. Además lo harán de manera personal e ilimitada. Dicho de otra forma, todo su patrimonio estará en juego. Si la CB acumula pagos pendientes podrían reclamar el coche, la casa y cualquier bien de los socios. Así se desprende del artículo 395 del Código Civil referido a la CB.

Por eso mismo es importante que los socios se acojan a la figura de Emprendedor de Responsabilidad Limitada al poner en marcha la iniciativa. Gracias a ella parte de su patrimonio quedará a salvo ante una eventual deuda de la sociedad. En concreto, podrá mantener su casa hasta un valor de 300.000 euros siembre que no esté afecta a actividad profesional. Para darse de alta sólo es necesario inscribir la propiedad excluida en el Registro Mercantil y en el Registro de la Propiedad.

Lo que ocurre en realidad es que ante una deuda, primero se reclamará a la CB y si esta no puede afrontar los pagos, a los comuneros. Es decir, si la comunidad dispone de dinero, será esta quien pague y sólo se acudirá al autónomo en última instancia.

El Código Civil establece en los artículos que van del 392 al 395 que cada comunero tiene derecho de uso sobre la cosa en común, sea cual sea. Eso sí, este derecho no podrá suponer la merma de derechos o un perjuicio para el resto de comuneros. Además, estos derechos y obligaciones serán proporcionales al porcentaje que tenga de la cosa común.

Cuánto cuesta crear una Comunidad de Bienes: capital inicial

Ya hemos apuntado que no existe un capital mínimo para crear una Comunidad de Bienes y que incluso puede constituirse sólo con la aportación dela cosa común.

Fiscalidad de la Comunidad de Bienes

Una comunidad de bienes implica el desarrollo de algún tipo de actividad económica o negocio y como en cualquier cuestión que genere dinero, Hacienda reclamará su parte. La fiscalidad de la comunidad de bienes es especial y difiere de la de la mayoría de sociedades.

El Impuesto sobre Sociedades

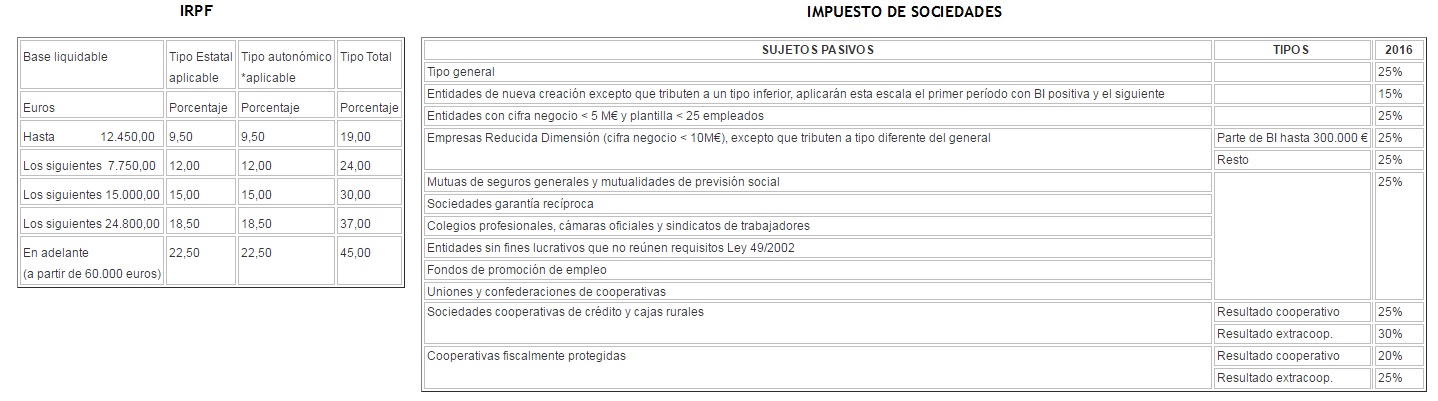

Al carecer de personalidad jurídica, la CB no tendrá que hacer frente al Impuesto sobre Sociedades, pero sí tributará en la declaración de la renta.

Esto también aplica a su contabilidad, donde no se regirá por lo indicado en el IS, sino en el IRPF, lo que simplifica enormemente las cuestiones relativas a la administración de las comunidades de bienes. En otras palabras, pueden llevar una contabilidad simplificada de facturas que sólo registro lo que entra y lo que se gasta, además de otras ventajas de las que no disfrutan las empresas que más adelante veremos.

Fiscalidad en el IRPF

La comunidad de bienes no pagará impuestos en el IRPF, ya que carece de personalidad jurídica, pero sí que lo harán los comuneros. Esto no quiere decir que la propia sociedad no tenga obligaciones respecto al IRPF, especialmente cuando contrata servicios.

Lo que ocurre, como ahora mismo veremos, es que la sociedad no pagará por los beneficios, sino que lo hará el comunero. Del lado de la Comunidad de Bienes recaerá liquidar los tributos relacionados con la propia actividad. Son los siguientes:

- Retenciones a cuenta de IRPF que practique a sus proveedores y de los ingresos obtenidos que liquidará a través del Modelo 111 trimestral y del Modelo 115 con carácter anual.

- Declaración informativa par entidades en régimen de atribución de rentas. En ella se identifican los comuneros y el importe imputado a cada uno por la obtención de sus ingresos. Se realizará a través del Modelo 184 que se presenta el febrero.

- Declaración de retenciones a cuenta del IRPF e Impuesto sobre Sociedades. Se liquida mediante el Modelo 123 de la AEAT y sólo es necesario en caso de que existan socios capitalistas, que son los que únicamente aportan inversión pero no trabajo.

- Declaración informativa de retenciones e ingresos a cuenta. Retenciones a cuenta de IRPF a socios capitalistas que realizará a través de las declaraciones informativas anuales según el Modelo 180 y el Modelo 190 de Hacienda.

Obligaciones del comunero en la renta

El comunero está obligado de facto a presentar la declaración de la renta como le ocurre a todos los trabajadores autónomos ENLACE. Si es la primera vez que te enfrentas al IRPF como trabajador, en este post te damos las claves para el hacerlo con éxito y no pagar de más. ENLACE Anterior.

Más allá de la renta, como comunero también es necesario dar cuenta de los gastos e ingresos de la CB de forma trimestral mediante el Modelo 130 o el Modelo 131. Como es lógico, cada comunero informará sólo de la parte que le corresponda de las cuentas de la sociedad, no del conjunto de la misma.

Fiscalidad del IVA para la CB

El IVA está presente en todas las operaciones de venta de productos y servicios, también en las que afectan a la CB. En otras palabras, la Comunidad de Bienes está obligada a declarar el IVA y realizar las pertinentes liquidaciones del tributo.

En concreto, deberá presentar el Modelo 303 de forma trimestral y el Modelo 390 anual, así como el resto de declaraciones informativas en función de la actividad que realice.

Contabilidad en las Comunidades de Bienes

Una de las muchas cosas que diferencia al autónomo de una SL son las obligaciones contables. El trabajador por cuenta propia en el régimen de estimación directa simplificada sólo tiene que llevar un libro básico de contabilidad con gastos e ingresos, olvidándose de toda la complejidad que rodea la contabilidad de una sociedad. De hecho, le serviría hasta un simple excel y, por supuesto, contar

En el caso de la Comunidad de Bienes es la propia comunidad la que debe encargarse de tener su propio libro de gastos e ingresos, quien emita la factura y quien se encargue de toda la contabilidad. Además, es la CB la que tributará por el IVA de las facturas y la que figurará en las facturas.

Esto implica, entre otras cosas, que los gastos deducibles de las facturas lo serán para la CB y no para el autónomo.

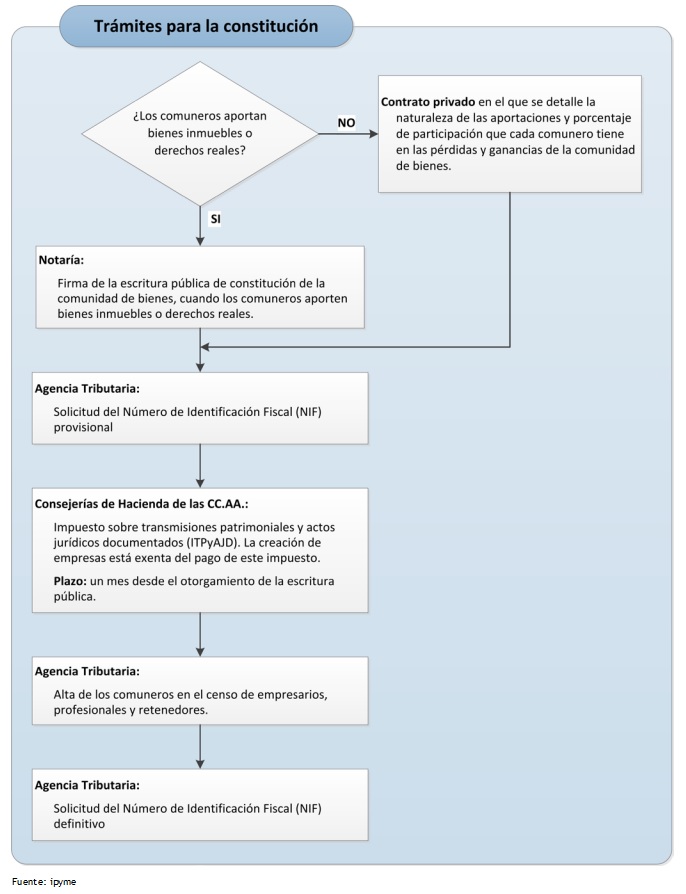

Crear una Comunidad de Bienes

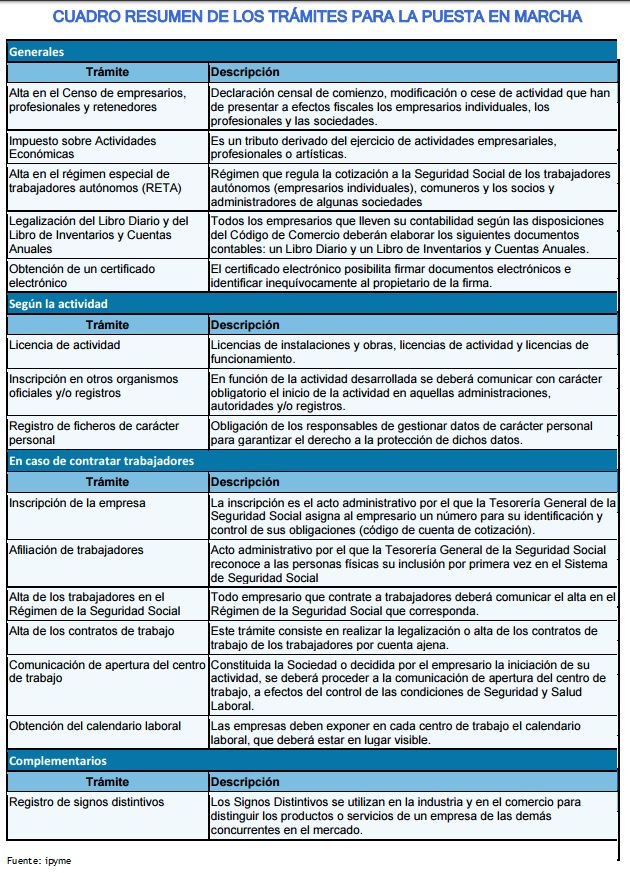

El proceso de constitución de una CB no difiere tanto del que hay que seguir para poner en marcha cualquier empresa en España. La ventaja en este caso es que se parte de una posición más avanzada porque los socios ya suelen ser trabajadores autónomos. Si no es tu caso, aquí te explicamos los pasos para darte de alta en el RETA.

A partir de ahí, el itinerario para constituir la Comunidad empieza por la solicitud del Número de Identificación Fiscal o NIF en la Agencia Tributaria a través del Modelo 036. También a través de este modelo será como habrá que darse de alta en el Censo de empresarios rellenando el Modelo 036.

Si ya has cumplimentado el Documento Único Electrónico o DUE y la Comunidad entra dentro de lo que se considera Nueva Empresa, no será necesario realizar la declaración censal.

Al rellenar el documento no hay que olvidarse señalar la casilla 111 y la 601 si los comuneros tienen que realizar pagos fraccionados de IRPF por formar parte de una entidad en régimen de atribución de rentas.

A continuación hay que dar de alta la empresa en el Impuesto de Actividades Económicas o IAE. Allí elegiremos el epígrafe o epígrafes de actividad en función de lo que vaya a hacer la empresa.

Por último se redactará la escritura de constitución de la sociedad y se firmará ante notario. Tras esto sólo quedará liquidar el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados según la última de las partes en un plazo de 30 días desde la constitución de la empresa. Aquí te explicamos cómo hacerlo. .

Recuerda que en caso de que no exista ningún socio que aporte trabajo no será necesario que los comuneros se hagan autónomos, pero sí que nombren un gerente.

Si además la Comunidad va a contar con un local comercial deberás sumas otra serie de trámites para poner en marcha la CB. Este papeleo tendrá que ver sobre todo con licencias y registros. Y es que necesitarás primero una licencia municipal de obras para acondicionar el local y después la licencia municipal de apertura.

Del lado de los registros es recomendable acudir al Registro de la Propiedad Inmobiliaria que refleje las características y derechos del local. Si se va a realizar actividad industrial sí será necesario acudir al Registro Industrial para inscribirse.

Creación Telemática a través de CIRCE

Todos estos trámites pueden hacerse de forma telemática a través de internet utilizando el sistema CIRCE.

A través de CIRCE se puede tramitar es posible tramitar la constitución y puesta en marcha de la Comunidad de Bienes con la misma validez que si hubieses acudido a la AEAT. Para poder usar el sistema es necesita que previamente hayas rellenado el DUE en un Punto de Atención al Emprendedor (PAE). Aquí te dejamos un listado de los que hay disponibles.

Para poder date de alta en el DUE necesitarás contar con el contrato privado entre los comuneros que indique por lo menos el porcentaje de participación en la Comunidad.

El sistema CIRCE servirá para crear la Comunidad, pero después deberás seguir acudiendo a las oficinas o páginas de la autoridad municipal si necesitas las licencias relacionadas con el local y lo mismo ocurrirá para la apertura del centro de trabajo, que llevarás a cabo en el Ministerio de Trabajo y el registro de los contratos en el SEPE, como veremos a continuación.

Contratar trabajadores en la Comunidad: trámites laborales

Lo más habitual al poner en marcha la Comunidad de Bienes es que no realices contrataciones e incluso en algunos casos que ni siquiera exista un centro de trabajo. Esto ocurre cuando varios autónomos se ponen de acuerdo para desarrollar proyectos web, por ejemplo.

Si no es tu caso y sí vas a contar con un centro de trabajo y empleados, a los pasos anteriores habrá que sumar los trámites laborales para la puesta en marcha de la CB.

Para poder contratar trabajadores necesitarás por un lado estar dado de alta como empresario en la Tesorería General de la Seguridad Social para contar con tu Código de Cuenta de Cotización Principal o CCC que identificará tus obligaciones ante la Seguridad Social. Lo idóneo es llevar a cabo este trámite en el momento de dar de alta la empresa, ya que después puede complicarse.

A partir de ahí deberás comunicar a la Consejería del Ministerio de Trabajo de cada comunidad autónoma la apertura del nuevo centro de trabajo. Este es un trámite que tendrás que llevar a cabo en cada región en la que decidas establecer una oficina siempre antes de ponerla en marcha.

Junto con ella deberás dirigirte a la Consejería General de trabajo para obtener el calendario laboral, que básicamente marca el horario de trabajo y la distribución anual de los días laborales. Este es un trámite que deberás repetir cada año.

Por último quedarán todos los trámites relacionados con los propios trabajadores. Y es que es necesario afiliarlos a la Seguridad Social y tramitar el alta de sus contratos.

Todo trabajador debe de estar afiliado a la Seguridad Social, un trámite que puede llevar a cabo por su cuenta o que puede hacer la primera empresa para la que trabaje, que suele ser lo habitual. El trámite se efectúa en la Dirección Provincial de la Tesoría General de la Sesuridad Social o a través de la Sede Electrónica con el certificado digital del Sistema RED. Tendrás que rellenar el Modelo TA.1 siempre antes del comienzo de la actividad del trabajador.

También tendrás que dar de alta los contratos de trabajo en el SEPE en un plazo máximo de diez días desde su firma.

Resumen de los trámites para poner en marcha tu CB

-

Tesorería General de la Seguridad Social: Inscripción de la empresa

-

Tesorería General de la Seguridad Social: Afiliación de trabajadores(en el supuesto de que no estén afiliados)

-

Tesorería General de la Seguridad Social: Alta de los trabajadores en el Régimen de la Seguridad Social

-

Servicio Público de Empleo Estatal: Alta de los contratos de trabajo

-

Consejería de Trabajo de la CCAA: Comunicación de apertura del centro de trabajo

-

Inspección Provincial de Trabajo: Obtención del calendario laboral

-

Oficina Española de Patentes y Marcas: Registro de signos distintivos

Ventajas e inconvenientes de la Comunidad de Bienes

Como toda forma societaria, la CB tiene sus puntos fuertes y sus flaquezas. La suma de ambos es lo que hace que sea un buen sistema para quienes están empezando, pero mejorable para actividades que llevan tiempo en marcha.

Ventajas de la CB

La Comunidad es una muy buena fórmula de empezar un negocio con otros autónomos por lo fácil que es constituirla y lo poco que cuesta. Estos dos son unos de sus puntos fuertes, pero no los únicos.

Estas son las fortalezas de este tipo de unión empresarial

- No hay un capital mínimo de constitución, lo que evita el desembolso inicial de 3.000 euros que te pedirá en una SL., por ejemplo. A cambio podrás aportar trabajo.

- Los trámites son sencillos. Necesitarás una escritura de constitución, pero como ya has visto los pasos y complejidad de los mismos son mucho menores que en una SL, por ejemplo, como más adelante desarrollaremos.

- La CB no tributa en el IS, lo que simplifica mucho el pago de impuestos. Como autónomo tendrás que imputar ese dinero en la declaración de la renta, pero eso es algo que tendrías que hacer de todas formas.

La agilidad y falta de inversión inicial hace que las CB sean ideales para uniones de autónomos para afrontar proyectos como lo sería una UTE o Unión Temporal de Empresas en licitaciones públicas.

Desventajas de la CB

No todo es positivo para este tipo de asociaciones. Las CB tienen puntos oscuros, sobre todo para empresas que llevan tiempo funcionando o con vocación de vigencia.

- Pagas más impuestos porque al tributar por IRPF y no por el Impuesto sobre Sociedades es fácil que la escala sea mayor. Esta es la diferencia entre unos tipos y los otros.

Responderás con todo tu patrimonio en caso de quiebra de la sociedades. La responsabilidad es ilimitada salvo que apliques la regla del Empresario de Responsabilidad Limitada.

Responderás con todo tu patrimonio en caso de quiebra de la sociedades. La responsabilidad es ilimitada salvo que apliques la regla del Empresario de Responsabilidad Limitada.

- Los socios deben estar dados de alta como autónomos, algo que no ocurre con otros formatos societarios ENLACE A GESTIONPYME?

- No hay tantas ayudas y subvenciones para este tipo de empresas.

- Transmiten menos seriedad que una SL y otro tipo de sociedades más consolidados.

Diferencias entre una CB y una Sociedad Civil

Hasta los cambios normativos de 2016 comunidad de bienes y sociedad civil eran dos fórmulas que iban de la mano. Ahora la cuestión es diferente y la CB se ha quedado un tanto sola como única fórmula societaria que no tributa en el Impuesto sobre Sociedades.

La primera diferencia es el objetivo de una y de otra. La Comunidad de Bienes busca o prima la conservación de la cosa común, en tanto que la Sociedad Civil pone en primer lugar la obtención de ingreso. En otras palabras, tiene un objetivo claramente lucrativo.

A nivel técnico esto cristaliza en que la sociedad civil tiene personalidad jurídica propia algo de lo que carece la Comunidad de Bienes. En esta última serán los propios socios quienes asuman la responsabilidad individual, por eso mismo tampoco es necesario capital inicial.

Además, en una CB la cosa común será de cada uno de los socios, mientras que para una SC es la sociedad quien ostenta la cosa común, no cada socio (comunero en el otro caso) de forma individual.

Desde un punto de vista fiscal, la Sociedad Civil tributa en el Impuesto sobre Sociedades como empresa.

Diferencias entre una CB y una Sociedad Limitada

La Sociedad Limitada es la fórmula emprendedora por excelencia y las diferencias con la CB e incluso con la Sociedad Civil se disparan.

La primera que encontrarás es que para crear una SL necesitas por lo menos aportar 3.000 euros de capital social, aunque la realidad es que entre trámites y demás, la puesta en marcha rara vez suela bajar de los 5.000 euros.

La CB se define como una comunidad, en la que serán necesarios por lo menos dos comuneros, en tanto que una SL la puede crear una sola persona. En términos de responsabilidad, el propio nombre de la SL ya la define como limitada. El socio no tiene responsabilidad personal y la sociedad responder a las deudas con su capital inicial. Como ya has visto, los comuneros responden también con sus propios bienes.

A la hora de la puesta en marcha, una SL es más cara, como ya hemos visto. Y es que aquí deberás acudir al notario para formalizar el nacimiento, redactar estatutos y contar con CIF propio. Aquí te damos las claves para crear una SL paso a paso.

También difiere la contabilidad, que es más estricta en una SL, y la tributación, que en la sociedad será por el IS, lo que otorga la ventaja de unos tipos más bajos.

Cómo disolver una Comunidad de Bienes paso a paso

Al igual que hemos comentado cómo crear una Comunidad de Bienes toda hablar de su liquidación.

Llegado el momento puede que quieras disolver la comunidad para usar otra fórmula societaria o simplemente porque las cosas no han ido como pensabas. Del mismo modo que hay un proceso para constituir la empresa, también lo hay para cerrarla.

Causas de disolución de la CB

Que no te asuste el título, puedes dar por terminada la unión por cualquier motivo pero deberás indicarlo de antemano en los documentos de constitución. Esto se hace así para precisar el marco de actuación

Las causas de disolución de la Comunidad más habituales y que deberá incluir todo documento constitutivo son:

- Muerte o incapacidad de alguno de los socios, en cuyo caso se podría mantener la CB si se pacta de antemano el traspaso de los derechos o propiedad a sus herederos.

- Alanzar los objetivos de la CB. Es lo que se hace en las UTE de empresas y que también aplicaría en este caso para proyectos acotados en el tiempo o la forma.

- Consentimiento unánime. Es decir, porque todos los socios aprueban la disolución de la CB.

- Renuncia de uno de los comuneros. Esto es habitual en proyectos muy acotados y sirve para que los socios puedan dejar la empresa si uno lo hace ante el aumento de responsabilidades y carga de trabajo.

A estos se pueden añadir aquellos casos que los comuneros consideren que pueden o deben llevar a la disolución de la CB.

El proceso de cierre

El proceso para disolver la Comunidad de Bienes no es muy diferente al de otro tipo de sociedades. Lo primero será hacerse cargo de los deberes adquiridos por la CB. Esto implica el pago de deudas y facturas pendientes, en caso de haberlas.

Después habrá que formalizar y firmar el acuerdo de disolución, donde se indicará la causa del cierre. Este contrato puede ser privado si no hay deudas pero es obligatorio llevarlo al Registro de Sociedades.

A continuación se procederá al reparto de bienes que tendrán que tributar por el Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados. El tipo a pagar será del 1% y se liquidará mediante el modelo 600 de la AEAT.

Por último, es imprescindible dar de baja en la Seguridad Social y Hacienda a través del Modelo 036 la comunidad y, en caso necesario, al empresario individual como autónomo.

Ahora que ya sabes cómo funciona y como es una CB, sólo te resta determinar si es el modelo societario que quieres para tu proyecto empresarial.

También te puede interesar:

Sociedad Civil: características y ventajas

Mitos y realidades de los gastos deducibles

¿Algo que añadir? ¡No te cortes!