Primero fue el Ayuntamiento de Madrid y ahora la Comunidad de Madrid la que ha llevado a cabo una rebaja de impuestos que supondrá un ahorro medio de 125 euros al año para cada madrileño. En concreto, se procederá a una rebaja de 1,6 puntos en el tramo autonómico del IRPF madrileño.

Primero fue el Ayuntamiento de Madrid y ahora la Comunidad de Madrid la que ha llevado a cabo una rebaja de impuestos que supondrá un ahorro medio de 125 euros al año para cada madrileño. En concreto, se procederá a una rebaja de 1,6 puntos en el tramo autonómico del IRPF madrileño.

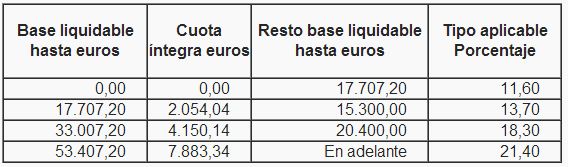

Madrid sigue así los pasos de Cataluña y otras regiones que ya han anunciado un recorte impositivo relativo a la declaración de la renta. Para entender cómo se articulará esta rebaja y cómo afectará a cada caso, nada mejor que acudir a los datos. La comunidad ha llevado a cabo una reforma de los tramos de IRPF de forma que la tabla de IRPF de Madrid en su parte autonómica queda de la siguiente forma (pinchar para hacer más grande):

Con estos tramos, el tipo marginal máximo se limitará al 51,6%, muy por debajo del de Cataluña, que con el 56% es donde más impuestos se pagan en España. De esta forma, quienes están sujetos al primer tramo podrán disfrutar de una rebaja del 3,3% en el tramo autonómico del mismo, por el 2,14% que gozarán los del segundo tramo. Entre ambos suman el 76% de los contribuyentes. Por último, los situados el el tercer tramo pagarán un 1,1% y un 0,5% los del último tramo, es decir, los más ricos o aquellos cuyos ingresos superen los 53.407,2 euros.

A estos tipos habrá que sumar los que se aplican en todo el territorio nacional y que se rigen por las tablas estatales de IRPF que son las siguientes (pinchar para hacer más grande):

Cómo se articula la rebaja y el cálculo del IRPF

Para entender cómo afectará a los madrileños la rebaja del impuesto nada como recordar cómo se calcula el IRPF en Madrid, una enseñanza que después se podrá aplicar al resto de CCAA teniendo en cuenta sus tablas de IRPF particulares.

De forma resumida, la declaración de la renta está formada por una parte estatal y otra autonómica, de forma que a efectos prácticos son ambas tablas las que se aplican a los ingresos de los contribuyentes. Lo que ocurre es que el tramo autonómico sólo tiene efectos sobre una parte limitada de la base imponible.

Es sobre esta parte autonómica sobre la que también se aplicarán las deducciones de IRPF autonómico que en el caso de Madrid son las siguientes:

- or nacimiento o adopción de hijos: 600 euros por el primero; 750 euros por el segundo; 900 por el tercero o sucesivos En caso de partos o adopciones múltiples, la cuantía aumentan en 600 euros por cada hijo.

- Por adopción internacional de niños: 600 euros por cada hijo adoptado en el período impositivo.

- Por acogimiento familiar de menores: 600 euros por el primero; 750 euros por el segundo; 900 euros por el tercero o sucesivos.

- Por acogimiento no remunerado de mayores de 65 años y/o discapacitados: 900 euros por cada persona mayor a 65 años o discapacitada con una discapacidad igual o superior al 33%.

- Por arrendamiento de vivienda habitual por menores de 35 años: 20%, con un máximo de 840 euros, de las cantidades satisfechas, siempre que éstas superen el 10% de la base imponible.

- Por donativos: 15% de las cantidades donadas a fundaciones de carácter cultural, asistencial, educativo o sanitario o de naturaleza análoga.

- Por el incremento de los costes de la financiación ajena para la inversión en vivienda habitual derivado del alza de los tipos de interés: el porcentaje de deducción será el resultante de la diferencia entre el valor medio del índice Euribor a 1 año 2012-2007 entre Valor medio de índice Euribor a 1 año 2012, multiplicado por 100

- Por gastos educativos: 15% de los gastos de escolaridad , 10% de los gastos de enseñanza de idiomas y 5% de los gastos de adquisición de vestuario de uso exclusivo escolar por los hijos o descendientes por los que se tenga derecho al mínimo por descendientes.

- La cantidad a deducir no puede exceder de 400 euros por cada hijo o descendiente; 900 euros, en caso de deducción por gastos de escolaridad,

- Por inversión en vivienda habitual de nueva construcción: 1% para los contribuyentes que tengan derecho a la deducción regulada en la norma estatal.

- Deducción complementaria al tramo autonómico de la deducción por inversión en vivienda habitual: diferencia entre el importe correspondiente al tramo autonómico de la deducción por inversión en vivienda habitual que resulte de aplicar la normativa vigente a 31 de diciembre de 2008 y el importe correspondiente al tramo autonómico de la deducción por inversión en vivienda habitual que resulte de aplicar la normativa vigente en el ejercicio en que se aplique.

- Deducción para familias con dos o más descendientes e ingresos reducidos: 10% del importe resultante de minorar la cuota íntegra autonómica en el resto de deducciones autonómicas aplicables y la parte de deducciones estatales que se apliquen sobre dicha cuota íntegra autonómica

- Por inversión en la adquisición de acciones y participaciones sociales de nuevas entidades o de reciente creación: 20% de las cantidades invertidas durante el ejercicio con el límite de 4.000 euros anuales.

- Por fomento del autoempleo de jóvenes menores de 35 años que causen alta por primera vez en el Censo de Empresarios, Profesionales y Retenedores: 1.000 euros.

- Por inversiones realizadas en empresas del el Mercado Alternativo Bursátil (MAB): 20% de las cantidades invertidas con un máximo de 10.000 euros.

La bajada del Ayuntamiento de Madrid

En el caso del ayuntamiento de Madrid la bajada se refiere a la tasa de basura, el Impuesto de matriculación y el IBI. Estas son las principales medidas.

- Tasa de basuras: el recorte en el servicio obligará a que la cuantía que el ayuntamiento cobra por el mismo se reduzca un 12%.

- Impuesto de matriculación: se reducirá un 10% en 2014.

- Impuesto sobre Bienes e Inmuebles (IBI): su tipo impositivo se reducirá un 5% a partir de 2016.

¿Algo que añadir? ¡No te cortes!