La inflación (y Deutsche Bank) dispara la presión de Alemania sobre Draghi

El crecimiento de los precios eleva la represión financiera, que castiga el ahorro de las familias

- El BCE se defiende al recordar que el repunte de los precios es temporal por las materias primas

- El banco central celebra hoy su reunión de política monetaria, dos años después de lanzar el 'QE'

El Banco Central Europeo (BCE) celebra hoy la segunda reunión de política monetaria de 2017 con el dato de IPC de la Eurozona más alto desde 2013. La inflación está, además, en el 2% que tiene como objetivo la autoridad monetaria que preside Mario Draghi, quien insiste en que se debe a un factor temporal como es el repunte de los precios de la energía. Un argumento que no es suficiente para gran parte de la sociedad alemana en un año de elecciones y en un momento de especial dificultad para el mayor banco germano, Deutsche Bank, que ampliará capital en 8.000 millones de euros.

El mercado da por hecho que no habrá ningún movimiento por ahora. Ni pistas sobre los futuros encuentros del BCE. La política monetaria seguirá con el dinero gratis. Es decir, los tipos de referencia en el 0%, mientras que los de la facilidad de depósito, claves para el sector financiero, continuarán en el -0,4%. Asimismo, la institución con sede en Fráncfort seguirá con sus planes sobre el programa de compra de activos (APP, por sus siglas en inglés), que se reducirá de 80.000 millones en 60.000 millones de euros mensuales a partir de abril.

La falta de expectativas de cambios se produce a pesar de que el IPC de la Eurozona escaló hasta el 2% en febrero, el nivel más alto desde 2012, alcanzando el objetivo que tiene el BCE, que consiste en que la inflación se sitúe por debajo, pero cerca, de su umbral. Un hecho que eleva la presión sobre el BCE, especialmente desde Alemania. “Mario Draghi continúa enfrentándose a la presión de algunos miembros de la Eurozona. Este es sobre todo el caso alemán, donde un mercado laboral ajustado -la tasa de paro está en mínimos históricos- y buenas cifras de producción envían señales inflacionistas”, explica Anna Stupnytska, economista global de Fidelity.

Mario Draghi continúa enfrentándose a la presión de algunos miembros de la Eurozona. Este es sobre todo el caso alemán, donde un mercado laboral ajustado y buenas cifras de producción envían señales inflacionistas

Las presiones no son nuevas desde la locotomotora europea. El ministro de Finanzas germano, Wolfgang Schäuble, llegó a acusar el año pasado a Draghi de fomentar los populismos y de expoliar el ahorro de los alemanes por los tipos al 0%. El político de la Unión Demócrata Cristiana, uno de los pesos pesados del Gobierno de Angela Merkel que buscará repetir en el cargo al presentarse a las elecciones de septiembre, hizo referencia a la represión financiera. Un concepto que describe la pérdida de poder adquisitivo de los ahorradores o inversores más conservadores, ya que las rentabilidades a las que aspiran son más reducidas que la inflación.

La situación se ha agravado en 2017, aunque por factores temporales. El repunte de los precios sitúa los tipos de interés reales en negativo y más bajos que nunca. Tanto si se utiliza como referencia los tipos del BCE, clave para los depósitos, como los bonos soberanos, que determinan la rentabilidad de las inversiones más conservadoras de los fondos y planes de pensiones de renta fija. En este último caso, el 'bund' a 10 años cotiza con una rentabilidad del 0,35%, lejos del 2% del IPC de la Eurozona o del 2,2 de Alemania.

Esta es una circunstancia que ha perseguido el BCE, como el resto de los bancos centrales, para incentivar que los agentes económicos asuman más riesgo y el dinero fluya en la economía, ya que se alivia la carga del endeudamiento y se favorecen las inversiones de más riesgo, variables que incentivan una mayor actividad económica y el repunte de la inflación.

Pero también tiene daños colaterales, como la propia represión financiera. Esto es especialmente sensible en países donde la capitalización desempeña un papel clave para las pensiones, como ocurre precisamente en Alemania y en otros estados del centro y del norte de la Eurozona. En el caso alemán, según estadísticas recopiladas por Inverco -la patronal española de gestoras de fondos- hay más de 200.000 millones de euros en planes de pensiones, productos que Berlín incentiva fiscalmente desde 2002.

Otra derivada sobre la que advierten en Alemania, en este caso el Bundesbank, es el fomento del endeudamiento a largo plazo de los tipos reales negativos, que está provocando la compra de activos inmobiliarios con el riesgo de generar burbujas en diferentes regiones del país. “El volumen de crédito hipotecario a los hogares ha aumentado constantemente desde 2010”, aseguró Andreas Dombret, miembro del consejo ejecutivo de la institución que preside Jens Weidmann, miembro a su vez del BCE. Dombret también confirmó que “hay un riesgo más elevado de que se genere una burbuja inmobiliaria”.

DRAGHI SE DEFIENDE

Las actas de la última reunión del BCE, que se publicaron el 16 de febrero, dejaron claro que el banco central considera que el repunte de la inflación es puntual. “Se necesita más tiempo para evaluar mejor el reciente aumento de la inflación y el grado en que la evolución de los precios de la energía están pesando en las proyecciones de medio plazo”, aseguró la institución.

El objetivo de inflación es de medio plazo, y el argumento que reafirman desde Fráncfort es que en cuanto se disipe el efecto del petróleo -cotiza por encima de los 50 dólares y hace un año al filo de los 30- a partir de abril y mayo la inflación volverá a caer. ¿Cuánto? Este es uno de los puntos centrales de la reunión, ya que los analistas esperan una actualización al alza de las previsiones para el IPC de la Eurozona. “Parece altamente probable que suban su previsión desde el 1,3% hasta el 1,7% en 2017”, señalan los analistas de Bankinter.

“En el conjunto de la Eurozona se mantiene la atonía, con un mercado laboral relativamente débil. Y la inflación subyacente sigue en niveles bajos, ofreciendo una justificación al posicionamiento de Draghi”, opina Stupnytska. “El efecto de los precios del petróleo ha comenzado a disminuir”, arguye por su parte Philippe Waechter, economista jefe de Natixis AM. “Este efecto temporal de los precios del petróleo sobre sobre la inflación es un fuerte incentivo para que el BCE mantenga su política monetaria sin cambios”, añade.

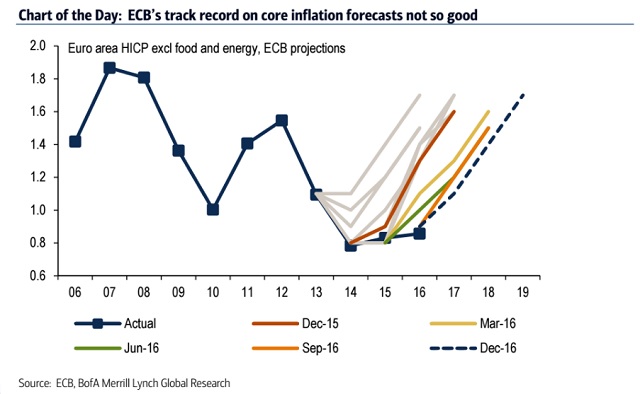

“El elemento clave (de la reunión) es que la previsión de la inflación subyacente permanecerá probablemente sin cambios, o incluso se revisará a la baja”, anticipan en Bank of America, donde recuerdan que las previsiones de inflación se han tenido que revisar a la baja por parte del BCE en los últimos tiempos sin demasiado acierto (ver cuadro).

LA BANCA ESPERA

El sector financiero ha sido uno de los más castigados por la política ultraexpansiva del BCE, que ha hundido la rentabilidad del negocio tradicional de captar y prestar dinero. Una circunstancia que se mezcla con las dudas sobre la solvencia de algunas entidades que no han hecho los deberes en los últimos años.

Este es el caso de gran parte de la banca italiana y del gigante Deutsche Bank, el mayor banco alemán por volumen de activos. La entidad ha anunciado una ampliación de capital de 8.000 millones de euros, que le ha hecho perder cerca de un 8% de su valor en bolsa esta semana. “La ampliación cierra el debate sobre su solvencia, pero no sobre su rentabilidad y capacidad de generar beneficios”, aseguran en Goldman Sachs, que consideran que es un banco “desproporcionadamente sensible a los tipos de interés”. O lo que es lo mismo: al banco germano le convendría que subieran. Otro argumento más para que Draghi sienta una presión cada vez mayor desde Berlín.