Préstamos y cuentas bancarias modifican requisitos y aumentan comisiones en 2020

En 2019, varios entidades ya hicieron cambios en las condiciones de algunos de sus productos

Los últimos meses de 2019 ya trajeron cambios en los productos financieros, sobre todo en las cuentas de algunos bancos, que variaron sus comisiones y requisitos. De igual manera, estas modificaciones llegaron también al mercado de los préstamos personales, movidos por el entorno de tipos de interés bajos. De cara al nuevo año se prevé que las entidades continúen con esta senda.

Noticia relacionada

Durante 2020, los bancos continuarán buscando aumentar su propia rentabilidad, por lo que los recortes en la remuneración tanto de cuentas como de depósitos bancarios probablemente se mantengan. Es lo que opinan desde el comparador financiero HelpMyCash, que ven posible que las entidades sigan ofreciendo rentabilidad siempre a cambio de obligar a cumplir requisitos más duros. También, que la rebajen la rentabilidad o que la eliminen completamente.

Un ejemplo está en la famosa Cuenta 123 de Santander, que durante el pasado año eliminó su rentabilidad. Aunque no ha sido la única, ya que otras como la cuenta Vamos de Ibercaja al 5%, competencia directa de la cuenta nómina de Bankinter que remuneraba la misma cantidad, también anunció en noviembre que ya no iba a remunerar el dinero de los nuevos clientes que abrieran la cuenta.

Pero las cuentas no solo han sufrido recortes en su rentabilidad. Los bancos también han anunciado un aumento de las comisiones o tienen planeado hacerlo de cara al nuevo año. "Es muy probable que la subida de comisiones sea una de las formas más comunes usadas por los bancos para incrementar sus beneficios. Con esta acción, lo que pretenden las entidades es proponer a los clientes no vinculados cuentas con mayor vinculación, la clave para atraparlos y convertirse en su banco principal, desde el que realicen todas sus gestiones bancarias y, por ende, contraten más productos", añaden desde el comparador.

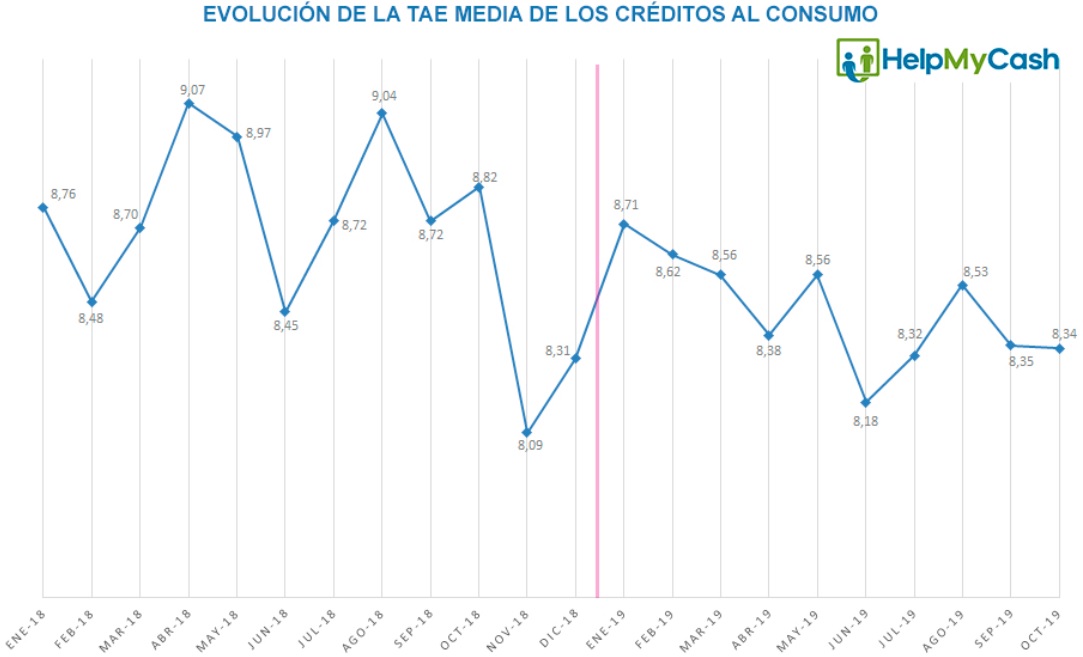

¿Y LOS CRÉDITOS?

Los bajos tipos de interés parece que van a prolongarse y seguirán marcando a los préstamos personales en este 2020 de la misma manera en la que lo han hecho en 2019, un año en el que la TAE media ha bajado hasta situarse en el 8,34%, según los últimos datos del Banco de España.

En el tercer trimestre del pasado año, la oferta de créditos en España fue estable en nivel general, según la Encuesta sobre Préstamos Bancarios. Sin embargo, los criterios de concesión se redujeron entre julio y septiembre como consecuencia de un empeoramiento de la solvencia de los prestatarios, aunque las garantías requeridas aumentaron ligeramente y el porcentaje de solicitudes denegadas superó al segundo trimestre. Además, la demanda de los préstamos bancarios se redujo ligeramente también por un ligero descenso de la confianza de los consumidores, un menor gasto en bienes de consumo y un mayor uso de préstamos de otras entidades.

Con este panorama, y ante la previsión de que el Banco Central Europeo (BCE) continúe con su política de tipos bajos, unido a las expectativas de que la inflación crezca de forma moderada, hacen que 2020 presente pocos cambios en la financiación a hogares para bienes de consumo. En el comparador creen que el coste de los préstamos bancarios seguirá descendiendo ligeramente, aunque con leves repuntes según la estacionalidad.

Lo que sí que aumentarán son los requisitos de concesión para evitar un sobrendeudamiento de la población por culpa de la desaceleración de la economía. Si esto sucede, "es probable que las condiciones generales de financiación mejoren para evitar una bajada en la demanda de los créditos al consumo y evitar que las los rendimientos y la solvencia de los bancos se resientan", dicen.