Santalucía resucita la hipoteca inversa pese al rechazo cultural

Los españoles son conscientes del problema de las pensiones, pero pasivos con el ahorro

El ahorro de cara a la jubilación es un asunto que debe preocupar a todas las generaciones. Sin embargo, son los 'baby boomers' los que andan más apurados. En general, los españoles son conscientes de la necesidad de guardar dinero para cuando llegue el retiro laboral, no obstante, se muestran pasivos a la hora de ahorrar para este fin.

Los nacidos entre los años 1945 y 1964 es un segmento de la población que ya está jubilada o le queda alrededor de una década para hacerlo. "Mientras que los trabajadores jóvenes tienen cada vez más presente que necesitarán ahorrar ante la posible insuficiencia de su pensión, estos 'baby boomers' no han sido conscientes a lo largo de su vida laboral de la conveniencia de ahorrar para la jubilación y podrían encontrarse con que la prestación que recibirán sea más baja de lo que esperaban".

Noticia relacionada

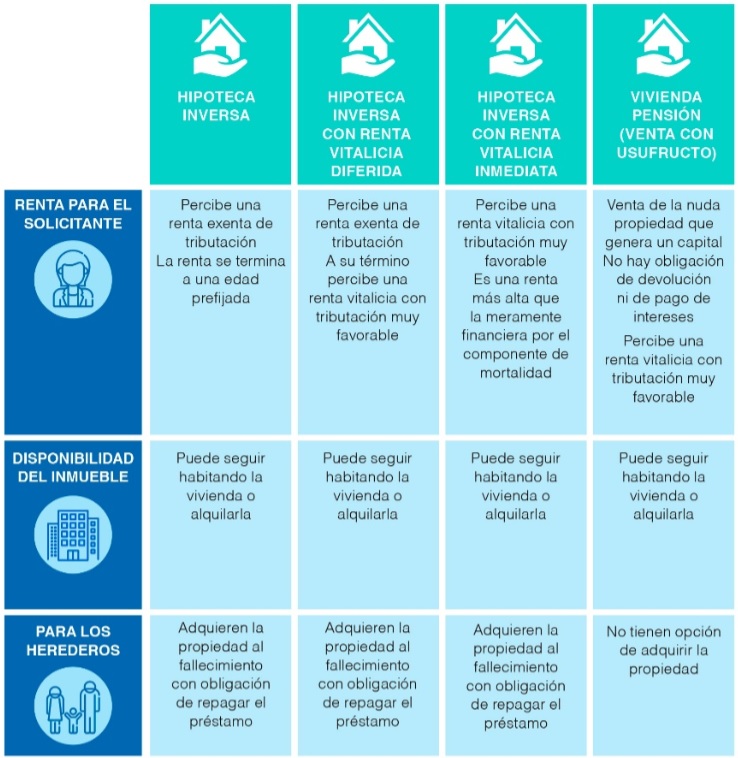

La hipoteca inversa no caló en España: ¿merece la pena contratarla ahora?Por ello, "ya no cuentan con tiempo suficiente para construir ese ahorro preventivo", consideran los expertos del Instituto Santalucía, quienes explican que la opción de licuar el patrimonio inmobiliario es una "alternativa prioritaria" para complementar su pensión.

Un hecho que tiene más sentido en un país como España, donde más del 70% de la riqueza de sus ciudadanos está en activos inmobiliarios y solo un 15% en activos financieros. "Monetizar la vivienda a la vez que se sigue disfrutando de ella es una opción importante para complementar la previsible insuficiencia de las pensiones", afirma el estudio que el instituto ha elaborado y en el que se recogen las alternativas a la insuficiencia de las pensiones.

Como afirma el director del Instituto Santalucía, José Manuel Jiménez, "en España hay una importante cantidad de ahorro acumulada en vivienda. Y es importante que los propietarios sepan que esta fuente de ahorro es susceptible de convertirse en liquidez, permitiéndoles alcanzar unos ingresos durante la jubilación más acordes con sus expectativas y necesidades sin perder la propiedad de su casa mientras vivan. La cuantía que reciban a cambio variará en función de los tipos de interés vigentes, la edad y la esperanza de vida. Se trata de soluciones poco conocidas aún, pero con un enorme potencial, que cuentan además con un tratamiento fiscal favorable".

Son soluciones poco conocidas aún, pero con un enorme potencial, que cuentan además con un tratamiento fiscal favorable

En este contexto, las hipotecas inversas y el producto vivienda-pensión se presentan como alternativas "más idóneas" ya que no solo permiten a la persona obtener una renta adicional que compense la pérdida de poder adquisitivo de la pensión, sino que también les permite permanecer y disfrutar de su vivienda durante toda su vida. Aunque eso sí, como todos los productos tienen sus desventajas. En el caso de la hipoteca inversa, está la desprotección ante el vencimiento del contrato y la temporalidad de la renta.

Esto supone que financiar la jubilación a través de una hipoteca inversa tradicional, con una renta hasta la edad fijada, puede convertirse en un problema para aquellas personas que superen la esperanza de vida, ya que la renta se acabará y dejará al rentista en una situación incluso más precaria que la inicial, al no contar con su vivienda. Por ello, y a pesar de la escasa oferta existente en España, este tipo de productos ha ido evolucionando con el objetivo de tratar de resolver estas deficiencias.

Desde Instituto Santalucía creen que "es importante que el consumidor sea consciente de que constituir una renta vitalicia es la única manera de cubrirse ante la posibilidad de vivir más de lo esperado".