“Grazie Sig. Draghi!” Espanya estalvia 10.000 milions en interessos de deute pel BCE

La compra de bons del banc central ha abaratit la factura que Espanya paga per finançar-se

- L'estalvi ascendeix a l’1,3% del PIB a Itàlia i al 0,9% en el cas espanyol

- Alemanya i França tot just estalvien el 0,1% i el 0,3% del PIB respectivament, segons el Banc d'Espanya

Un total de 10.000 milions d'euros. 14 milions al dia. O 216 euros per espanyol. Això és el que s'ha estalviat l'Estat en els interessos que ha de pagar per finançar-se gràcies al Banc Central Europeu (BCE) entre els anys 2014 i 2016, segons els càlculs del Banc d'Espanya (BdE).

L'organisme governat per Luis María Linde estima que la rebaixa del cost d'emetre deute se situa en aquests tres anys en un 0,9% del PIB. Un estalvi atribuït a les polítiques no convencionals del BCE. El programa de compres d'actius (APP, per les sigles en anglès) es va iniciar al març de 2015 i s'estendrà fins a desembre de 2017, "i més enllà, si fos necessari", segons recalca sempre Mario Draghi.

El banc central ha adquirit ja títols per valor de 1,8 bilions d'euros -per fer un símil, un 160% del que produeix Espanya en un any-. Les compres s'eleven fins als 60.000 milions d'euros mensuals, tot i que entre abril de 2016 i març de 2017 van arribar als 80.000 milions d'euros cada mes. A més, el programa es va dissenyar amb títols de deute públic, cèdules i titulitzacions que va començar a comprar al març de 2015 i fa un any es van incorporar bons corporatius amb 'grau d'inversió' de societats no financeres.

Aquesta política té "efectes secundaris" com sap "qualsevol banc central", va admetre Draghi la setmana passada a Madrid. Positius i negatius. Entre ells hi ha l'enfonsament de les rendibilitats de la renda fixa, que penalitza els estalviadors més conservadors com critica sempre Wolfgang Schäuble, ministre de Finances d'Alemanya, fent al·lusió al concepte de repressió financera. Però, com a contrapart, ha suposat un alleujament per als comptes deteriorats públics de països com Espanya.

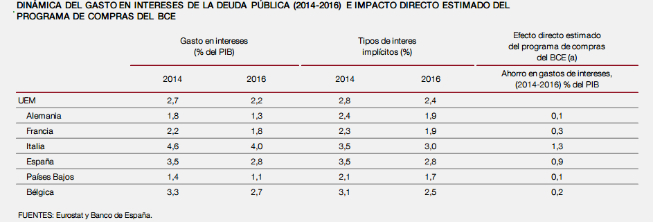

El Tresor Públic va emetre 226.694.000 d'euros el 2016 i altres 236.817.000 el 2015. Malgrat que no ha baixat el ritme d'emissions, amb el deute públic al voltant del 100% del PIB, sí que ha caigut el cost d'aquests títols. En concret, segons les dades del Banc d'Espanya, han passat de representar el 3,5% del PIB el 2014 fins al 2,8% el 2016.

L'impacte més immediat de les mesures monetàries expansives sobre les finances públiques és el que es produeix a través de la reducció del cost de finançament del deute

"L'impacte més immediat de les mesures monetàries expansives sobre les finances públiques és el que es produeix a través de la reducció del cost de finançament del deute que, en el cas del conjunt de l'Eurozona, ha caigut significativament des de mitjans de 2012, moment àlgid de la crisi de deute sobirà", explica el Banc d'Espanya al seu informe anual.

Els economistes de la institució governada per Linde calculen l'evolució pressupostària dels països membres de l'àrea monetària i la càrrega d'interessos si el BCE no hagués comprat deute –l’estimació no té en compte altres polítiques com el 'diner gratis' amb els tipus al 0% -. I la bretxa per als comptes públics és abismal. A Espanya ascendeix al 0,9% del PIB o, el que és el mateix, més de 10.000 milions d'euros. Un estalvi només comparable al d'Itàlia, on ascendeix a l’1,3% del PIB. A França i als països més bel·ligerants amb Draghi com Alemanya, l'impacte descendeix al 0,3% i 0,1% respectivament. L'efecte global a la Zona Euro és del 0,7% del PIB (vegeu imatge).

SENSE MARGE PER GASTAR

Un dels missatges més repetits per Draghi en els últims temps i en què insisteix cada vegada que té oportunitat és la necessitat que els governs donin suport als estímuls monetaris amb reformes estructurals i polítiques fiscals. Sobre això parla també el Banc d'Espanya, però la conclusió és clara: Espanya tot just té marge.

I això que "el to marcadament expansiu afavoreix l'efectivitat d'un eventual estímul fiscal", assenyala el BdE. No obstant això, prossegueix després d'avaluar els efectes multiplicadors de la despesa pública: "Atès que els nivells de deute públic romanen elevats en molts països, la finalització dels processos de consolidació fiscal és crucial per reprendre una dinàmica sostenible del deute públic".

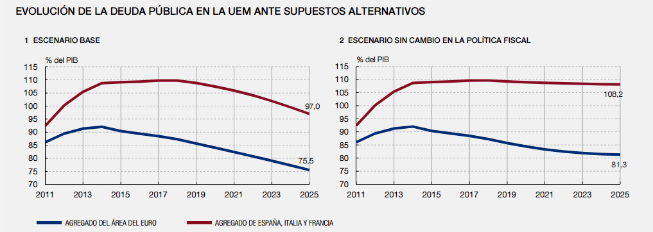

És a dir, finalment preval el missatge d'estabilitzar el deute públic, cosa que costarà als països amb més palanquejament com Espanya malgrat els vents de cua. De fet, si no hi ha canvi en la política fiscal, els economistes del supervisor plantegen que l'estoc de deute sobre el PIB del grup de països format per Espanya, Itàlia i França s'estabilitzarà a prop del 110% durant la propera dècada (vegeu el gràfic).

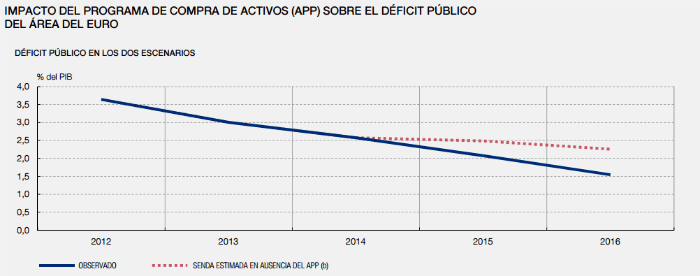

Aquest dictamen està edulcorat precisament per la política monetària per dues vies. La primera és l'impuls al creixement, cosa que eleva el denominador (PIB) en la ràtio d'endeutament o de dèficit i, per tant, en redueix el resultat. L'altra és l'esmentat menor cost d'emetre lletres, obligacions i bons. El dèficit públic de l'àrea monetària ha passat de nivells superiors al 3,5% del PIB fins a l’1,5% el 2016. Un percentatge que s'hagués quedat a prop del 2,5% sense el paper del BCE (vegeu el gràfic).

ELS PECATS DE L'ECONOMIA ESPANYOLA

L'objectiu del 'QE' del BCE, sense precedents a Europa, encara executada abans per la Reserva Federal (Fed) als Estats Units o el Banc d'Anglaterra entre d'altres, és que en comprar bons en mans del sector privat s'elevi el seu preu - i cau la rendibilitat, per la seva relació inversament i s’"anima els bancs a concedir nous préstecs, que poden utilitzar per crear i vendre més bons de titulització d'actius o bons garantits", explica el BCE. "L'augment de l'oferta de préstecs tendeix a reduir els tipus d'interès que les entitats apliquen a les empreses i a les llars i el que millora les condicions financeres generals", afegeix.

És a dir, la meta principal del bazuca del banc central és que flueixi el crèdit, els inversors assumeixin més risc, s'abarateixi el finançament i s'incentivi l'activitat econòmica. Així, tendiran a augmentar els preus fins a l'objectiu que s'acostin, encara que per sota, al 2% a mitjà termini.

D'aquesta manera, malgrat que no és el mandat final del BCE, la mesura pot aprofundir en el creixement de l'activitat econòmica i en la creació d'ocupació. Un estudi dels economistes Pau Burriel i Alessandro Galesi, tots dos del Banc d'Espanya, mostra que les polítiques no convencionals tenen "efectes positius sobre l'activitat, el crèdit, la inflació i el preu dels actius i produeixen una depreciació del tipus de canvi".

No obstant això, aquest mateix informe conclou que "els efectes (en increments del PIB) són insignificants a Espanya, o no estadísticament significatius a Portugal i Grècia". Les causes són alguns dels pecats d'aquestes economies, ja que l'estudi demostra que una baixa capitalització del sector financer, nivells alts d'atur i l'endeutament dels agents privats suposen un fre per a la transmissió dels estímuls.

president Mario Draghi")