Warren Buffett cree que el mercado de valores está enormemente sobrevaluado.

Lo sabemos no por sus comentarios en el informe anual de Berkshire Hathaway , que acaba de publicarse , que fueron ambiguos, sino por el estado del indicador que, según él, es “probablemente la mejor medida individual de la situación de las valoraciones en un momento determinado”: la relación entre la capitalización bursátil total del mercado de valores y el producto interno bruto.

Lo sabemos no por sus comentarios en el informe anual de Berkshire Hathaway , que acaba de publicarse , que fueron ambiguos, sino por el estado del indicador que, según él, es “probablemente la mejor medida individual de la situación de las valoraciones en un momento determinado”: la relación entre la capitalización bursátil total del mercado de valores y el producto interno bruto.

Buffett no mencionó esta proporción en este informe anual, por lo que los comentaristas pueden ver lo que quieren ver en lo que dijo.

Por ejemplo, Buffett enfatizó en su carta a los accionistas que “la gran mayoría” de las acciones de Berkshire Hathaway “sigue estando en acciones de EE.UU.”, lo que sin duda suena a una señal alcista a largo plazo. Sin embargo, otros que han leído la carta de Buffett insisten en que “ahora tiene más de la mitad de los activos netos de su empresa en efectivo y letras del Tesoro”, lo que parece bastante pesimista.

La relación entre la capitalización bursátil de los valores estadounidenses y el PIB de ese país, conocida como el Indicador Buffett, alcanzó recientemente un máximo histórico de más de 2 a 1. Eso es más del doble del promedio del indicador desde 1970, de 0,95. Es difícil pintarle los labios a este cerdo, y Buffett no lo intentó. (Una llamada telefónica a Berkshire Hathaway para pedirle aclaraciones sobre la reacción de Buffett al mensaje bajista de su indicador preferido no fue respondida de inmediato).

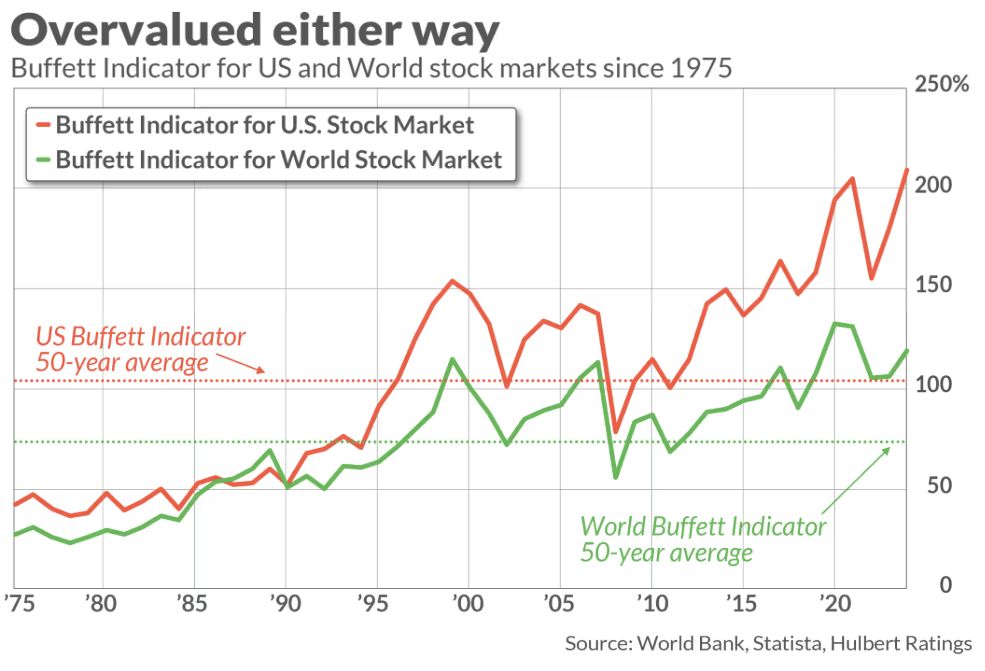

Un indicador global de Buffett

No sorprende que muchos optimistas hayan intentado desestimar el mensaje bajista del Indicador Buffett. Uno de sus argumentos es que las empresas con sede en Estados Unidos obtienen una proporción cada vez mayor de sus ingresos y ganancias de operaciones en el extranjero. Como resultado, sostienen, centrarse solo en Estados Unidos hará que el Indicador Buffett sea artificialmente alto y, por lo tanto, inmerecidamente bajista.

Los datos históricos no respaldan este argumento, como se puede ver en el gráfico adjunto, que muestra tanto la versión estadounidense como la versión mundial del Indicador Buffett. Aunque los valores de las dos versiones son diferentes, cada una está muy por encima de su media histórica. A finales de 2024, por ejemplo, ambas versiones estaban en máximos históricos. Por tanto, las dos versiones del indicador cuentan una historia muy similar (y muy bajista).

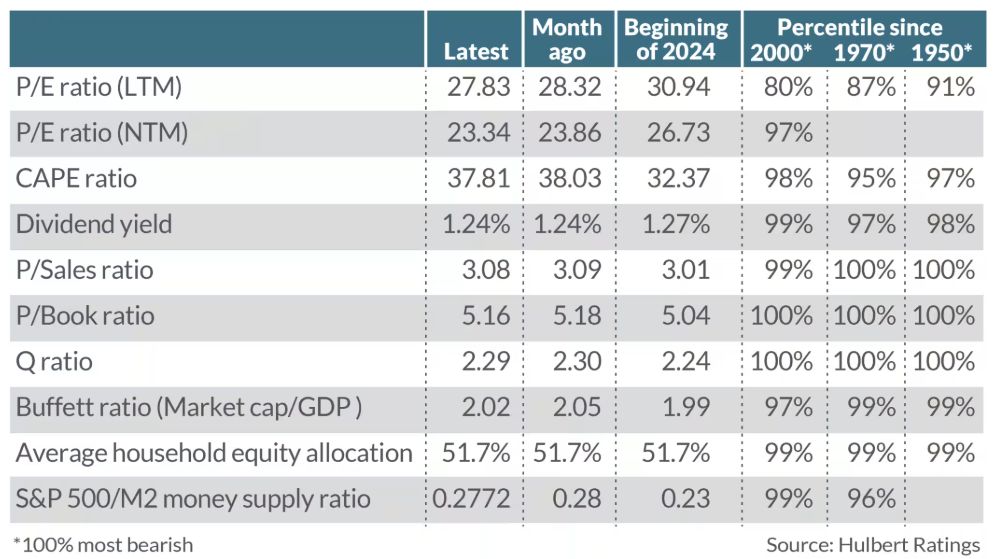

Estado de otros indicadores de valoración

El mensaje del Indicador Buffett se ve reforzado por el estado de los demás indicadores de valoración que se resumen cada mes en este espacio (véase la tabla siguiente). Cada uno de ellos fue elegido por su historial a la hora de predecir el rendimiento total real del mercado de valores en los próximos 10 años. Notará que todos ellos se encuentran en el extremo extremadamente bajista de sus rangos históricos o muy cerca de él.