¿Qué pasará en enero tras un diciembre tan volátil?

Por lo general, diciembre tiende a ser un mes de menor volatilidad del mercado de valores después de un período a fines de octubre y principios de noviembre, cuando la volatilidad tiende a alcanzar su punto máximo. Este año, sin embargo, ha sido bastante diferente.

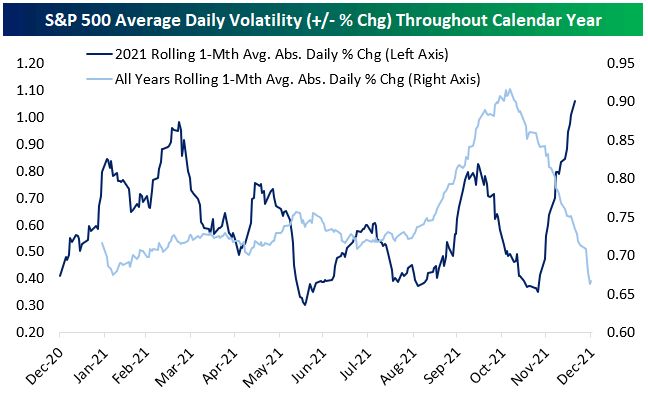

Al cierre de ayer, el promedio móvil de un mes de movimientos absolutos de un día para el S&P 500 fue de 1.06%. (Esto significa que el S&P 500 ha promediado un cambio diario de +/- 1% + durante el último mes). Como se muestra en la línea azul oscuro a continuación, este ha sido en realidad el período de un mes más volátil para todo 2021. Como muestra la línea celeste, la volatilidad diaria del S&P 500 suele caer en picado en esta época del año, ya que el trading suele ralentizarse drásticamente durante las vacaciones.

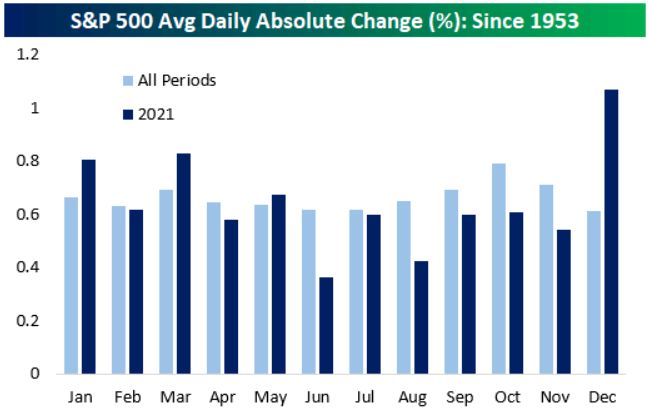

Desde que se estableció la semana de negociación de 5 días en septiembre de 1952, diciembre ha sido históricamente el mes menos volátil del año, con un promedio de variación diaria absoluta del 0,61%. Este año, la variación diaria promedio desde principios de diciembre ha sido del 1,07%, muy por encima del siguiente nivel más cercano observado en marzo de 2021 (+/- 0,83%). Octubre, el mes que históricamente ha sido el mes más volátil del año, ocupó el sexto lugar en 2021.

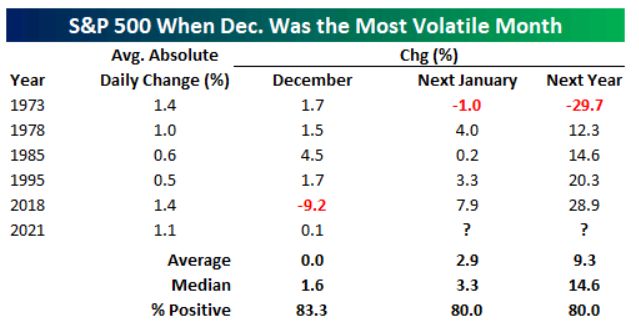

Entonces, ¿qué tiende a ocurrir cuando la volatilidad invierte su tendencia estacional en diciembre? Desde 1953, ha habido cinco años anteriores en los que diciembre fue el mes más volátil del año: 1973, 1978, 1985, 1995 y 2018. A continuación, mostramos cómo se desempeñó el S&P 500 en enero después de los cinco años anteriores enumerados, y también muestra el cambio completo del próximo año. Como se muestra, enero fue positivo en cuatro de cinco casos, y el mes de enero que experimentó una disminución fue en 1974, cuando cayó solo un 1%. En el caso más reciente, la disminución del 9.2% en diciembre de 2018 fue seguida por un aumento del 7.9% en enero de 2019. Al año siguiente, el desempeño medio del S&P 500 fue de + 14.6%.