Los inversores se enfrentan a dos importantes problemas

Carlos Montero

Los inversores se enfrentan a dos problemas graves y ligados entre sí: nada está barato y los bonos gubernamentales ya no funcionan como diversificador dentro de una cartera. Dos presentaciones separadas que recibí esta semana muestran el reto tan formidable al que se enfrentan aquellos que quieren ganar dinero en los mercados financieros.

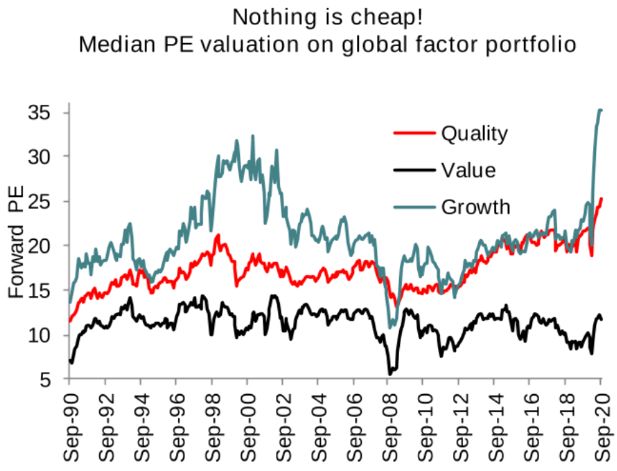

Al argumento de que el tema de las acciones caras solo son las acciones tecnológicas dominantes y sobrevaloradas, hay una serie de respuestas fáciles. Andrew Lapthorne, jefe de investigación cuantitativa de Societe Generale, señala que tanto las acciones de calidad como los de crecimiento (acciones con balances sólidos y rentabilidad confiable, y aquellos que están creciendo constantemente) están ahora más caras que en décadas. Incluso las acciones de valor. Olvidadas por muchos, no están baratas según sus propios estándares:

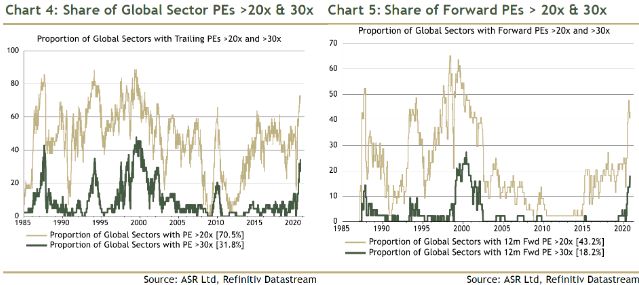

Para ilustrar que en términos de sectores, Ian Harnett y David Bowers de Absolute Strategy Research en Londres muestran que si estamos usando múltiplos de precio-beneficios a futuro o a retrasados, el número de sectores en Estados Unidos en niveles de 30 y costosos múltiplos de 20, es tan alto como en cualquier momento desde la burbuja de Internet:

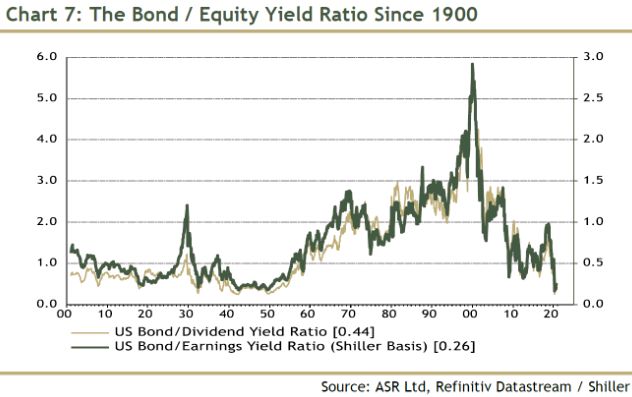

La respuesta estándar a esto es que las acciones parecen baratas en relación con los bonos. Y ciertamente es así. Este gráfico de Absolute Strategy muestra que las acciones estadounidenses están tan baratas en relación con los rendimientos de los bonos del Tesoro a 10 años, sobre la base de los rendimientos de las ganancias o de los dividendos, como siempre lo han estado. Las valoraciones no podrían ser más diferentes a las de 2000, cuando las acciones estaban muy caras en relación con los bonos:

Pero el hecho de que las acciones parezcan tan baratas en relación con los bonos crea un problema para muchos inversores, en particular los traders de "paridad de riesgo" que tratan de garantizar que las contribuciones al riesgo de cada clase de activos que poseen sean iguales. Lapthorne sugiere que esto es una consecuencia de la infame tesis de la "Edad del Hielo" de su colega Albert Edwards: que los rendimientos están disminuyendo constantemente a medida que las economías mundiales caen en la deflación. “En un mundo de tasas de interés nominales bajas, la gente se vuelve muy reacia al riesgo”, dice. “Si tiene la oportunidad de ganar un 5% en el banco, entonces puede correr algún riesgo: puede permitirse perder el 10%, porque tiene la opción de volver a comprar bonos o quedarse en efectivo. Sin una tasa libre de riesgo, reduce su capacidad de generar más pérdidas".

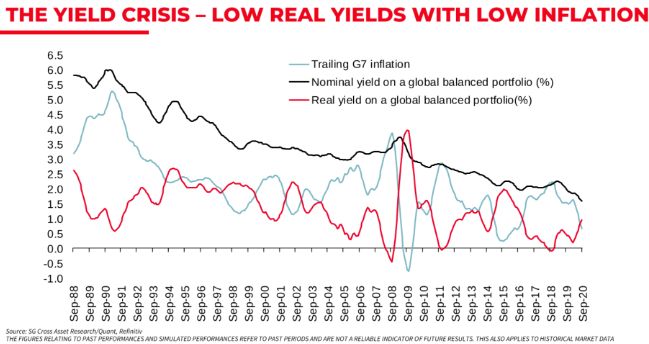

Con tasas tan bajas, existe un problema adicional: es difícil generar algún tipo de ingreso que exceda la inflación, incluso cuando los cambios de precios son tan moderados. Las acciones son caras, lo que significa que sus rendimientos también son bajos, por lo que los rendimientos de las carteras equilibradas globales también están deprimidos y son muy vulnerables a un retorno a la inflación:

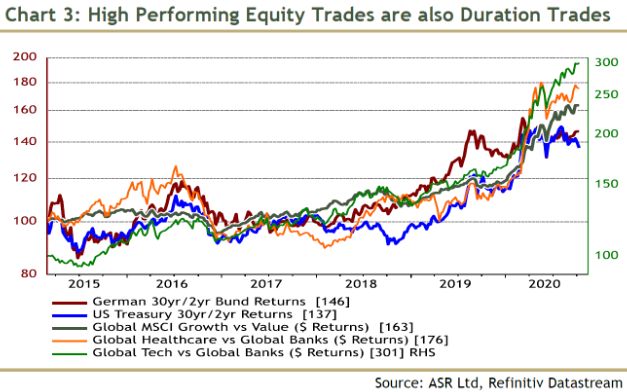

En tal entorno, los mercados se vuelven hipersensibles al riesgo y se polarizan. Como muestra Absolute Strategy en el siguiente gráfico, más o menos cualquier operación de acciones que haya funcionado en los últimos años imita una apuesta del mercado de bonos sobre la duración. En otras palabras, ofrece rendimientos similares para los bonos a largo plazo alemanes o estadounidenses, en relación con la deuda a corto plazo. Las grandes apuestas sobre el crecimiento contra el valor y sobre la atención médica o la tecnología contra los bancos, en última instancia, han sido operaciones de duración, lo que a su vez significa que cualquier persona que haya ganado mucho dinero en los últimos años es vulnerable a una reversión de esa operación:

Lapthorne también proporciona una explicación de la "Edad de Hielo" para el horrible comportamiento de las acciones de valor. Las acciones de valor no lo están haciendo tan mal en términos económicos, y no están muy baratas; pero con rendimientos tan bajos, nadie quiere correr riesgos. Eso significa acumular esas acciones que se perciben como de muy bajo riesgo, como las FANG (Facebook, Amazon, Netflix y Google). Como dice Absolute Strategy: "¿Qué es lo que no puede gustar de los cuasi-monopolios que obtienen beneficios no cíclicos supernormales en un contexto de tasas de descuento cada vez más bajas?"

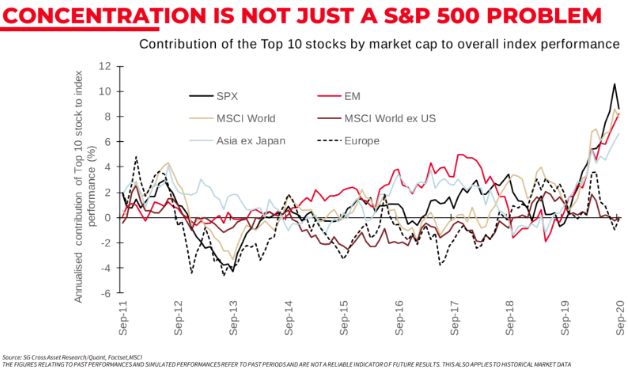

No se trata solo del éxito fenomenal de los FANG, que ahora se encuentra bajo una seria amenaza con la acción antimonopolio contra Alphabet. Existe una polarización similar hacia las acciones percibidas de menos riesgo en todas partes excepto en Europa, lo que lleva a una concentración dramática de los mercados de valores:

¿Qué pasará ahora? Si la política fiscal realmente continúa creciendo más, y los eventos actuales en Washington sugieren que eso requerirá una "ola azul" demócrata del Senado y la presidencia, lo cual está muy lejos de ser un hecho, entonces eso implica una mayor inflación y mayores rendimientos de la deuda. La respuesta sería comprar acciones que se han comportado muy mal hasta el momento como los bancos y apostar contra la tecnología. Dado que las acciones y los bonos están caros, ganar dinero puede implicar hacer operaciones complejas como trading en pares, operaciones en determinadas materias primas o entrar en los mercados privados. Aparte de eso, no hay nada que comprar.