"Los bancos centrales han preparado el escenario para una caída de las acciones del 67%"

John Hussman

Si lo que busca es una perspectiva optimista para las acciones, le puedo decir que la opinión de John Hussman, el gurú de los mercados y ex profesor que ha estado pronosticando un colapso de la bolsa de valores, no será lo que está buscando. "Hay una lección particular que la historia enseña con regularidad, sin embargo, el público nunca aprende", escribió en una nota reciente para sus clientes.

"Cuando a) el gobierno - o desde 1913 la Reserva Federal - insiste en abaratar el dinero suprimiendo agresivamente las tasas de interés, y b) siempre que los inversores estén inclinados a especular - una condición esencial a la que llegaremos en breve - la combinación invariablemente produce un episodio de 'exuberancia irracional', a menudo con un colapso posterior que ejerce un daño económico que excede con creces los beneficios que se pretendía producir con el descenso de las tasas de interés".

Para contextualizar, esto es lo que la Fed ha estado haciendo desde mediados de marzo:

- Reducir las tasas de interés a cero

- Flexibilización cuantitativa ilimitada

- Comenzó a comprar bonos corporativos.

- Anunció una iniciativa para comprar bonos estatales y locales

- Todo ese estímulo ha resultado en una expansión masiva del balance de la Fed.

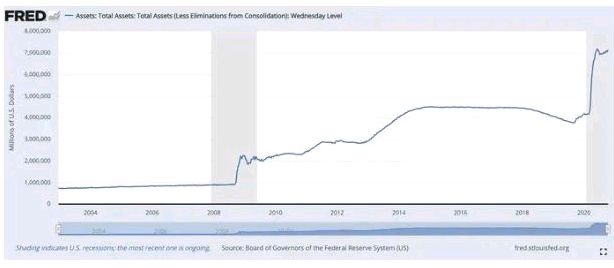

A continuación se muestra una instantánea del balance de la Reserva Federal. Después de caer brevemente por debajo de los 4 billones de dólares en 2019, hoy se ha disparado a casi 7 billones de dólares. Y se espera que siga aumentando.

Aunque la respuesta de la Fed al pánico inducido por el coronavirus parece haber sofocado las preocupaciones de los inversores por el momento, Hussman cree que las repercusiones derivadas de las bajas tasas y el dinero barato finalmente se mostrarán en los mercados.

Pero primero, la fase de "exuberancia irracional" antes mencionada dirigirá el barco.

"Una vez que los inversores hambrientos de rendimiento se rindan a la mentalidad de manada, en la creencia de que las tasas de interés deprimidas no ofrecen 'alternativa', toda la estructura de los mercados financieros se desplaza de la asignación productiva de capital a la especulación en busca de rendimiento", dijo.

Hussman agregó: "En última instancia, la especulación impulsa los precios lo suficientemente altos, en relación con los probables flujos de efectivo futuros, para garantizar virtualmente rendimientos a largo plazo cero o negativos incluso en esos activos".

Dicho de otra manera, en la mente de Hussman, la presión a la baja que la Fed ha ejercido sobre las tasas de interés está obligando a los inversores a asumir riesgos que normalmente no harían. Con los bonos del Tesoro de EE.UU. produciendo minúsculos rendimientos, los inversores son engatusados hacia clases de activos de más riesgo para capturar los rendimientos que históricamente se encuentran dentro de la seguridad del mercado de bonos.

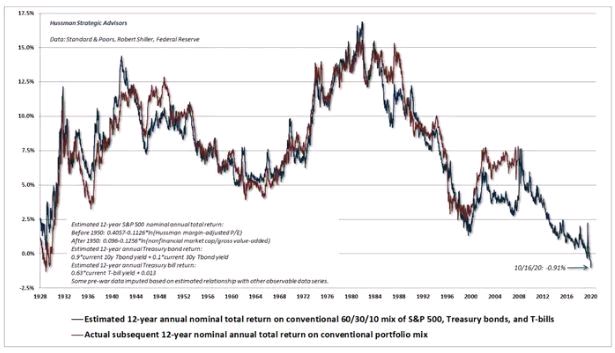

Hussman proporciona una imagen del efecto que las políticas de la Fed han tenido en los rendimientos futuros proyectados del mercado de acciones y bonos. A continuación se encuentra su rendimiento total anual estimado de 12 años para una cartera convencional (60% de acciones, 30% de bonos, 10% de efectivo - línea azul) en comparación con los rendimientos reales de 12 años posteriores para esa cartera (línea roja) para ayudar demuestre esta idea.

Al 16 de octubre, sus proyecciones implicaban un retorno del -0,91% durante los próximos 12 años. Eso es solo una pizca por encima de la lectura más baja de la historia, una proyección de -0,95%, registrada el 28 de agosto.

Recientemente, Grantham, Mayo & van Otterloo, la firma de gestión de activos fundada por la leyenda de la inversión Jeremy Grantham, transmitió recientemente una perspectiva pesimista similar, aunque más corta, para el mercado de valores y bonos de EE.UU. con un objetivo del -5,8% de rentabilidad de las acciones y -3,5 % de rentabilidad de los bonos durante los próximos siete años.

A continuación se muestran las proyecciones a siete años de GMO para una franja de clases de activos.

"Podríamos desear que esta situación fuera diferente, que los intervencionistas dogmáticos de la Fed reconozcan el camino hacia la implosión financiera en el que han colocado la economía una vez más", dijo Hussman. "Incluso podríamos esperar que alguien en la Fed aprenda la lección cuando todo se eche a perder. No espere tal cosa".

Para él, los efectos secundarios de la política de la Fed se pueden observar en tiempo real a través de las valoraciones del mercado y los aspectos internos del mercado.

"Las valoraciones son enormemente informativas sobre los rendimientos a largo plazo, así como las posibles pérdidas del mercado durante la finalización de un ciclo determinado", dijo. "Los inversores deben entender que en la medida en que las medidas de valoración fiables estén tremendamente por encima de sus normas históricas, es probable que los rendimientos futuros del mercado de valores estén muy por debajo de sus normas históricas".

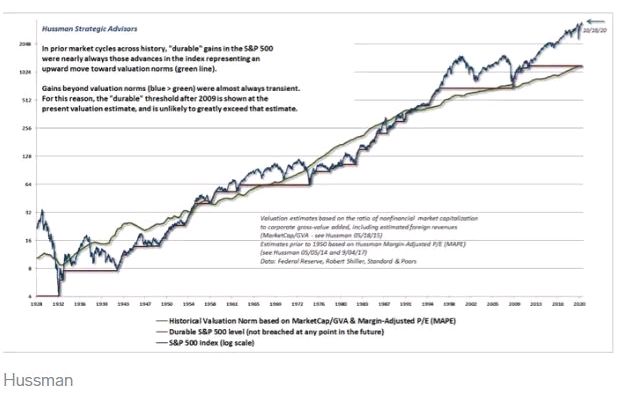

El siguiente gráfico se remonta a 1928. La línea azul representa el índice S&P 500. La línea verde representa la valoración normativa histórica del mercado. Y la línea roja representa el nivel "duradero" del mercado. Según la medición de Hussman, el S&P 500 está dolorosamente sobrevalorado.

Pero eso es solo de la ecuación. Para que Hussman desarrolle una perspectiva de mercado abiertamente negativa, necesita ver que se deterioren las partes internas del mercado, una medida patentada de "la presencia o ausencia de la psicología del inversor especulativo".

Hoy, la medida de Hussman de "aspectos internos del mercado algo mejorados" lo lleva a una perspectiva a corto plazo "bastante neutral".

Pero no confunda esa perspectiva con su perspectiva a más largo plazo.

"Mi opinión es que en algún momento de la finalización del ciclo actual, o incluso del siguiente, veremos el S&P 500 por debajo del nivel de 1.200", dijo. "Sigo esperando que el mercado pierda alrededor de dos tercios de su valor durante la finalización de su ciclo".

Una desviación del consenso

Con todo lo expuesto anteriormente, es importante señalar que las perspectivas de Hussman son marcadamente más pesimistas que las de las principales instituciones de Wall Street.

Desde la perspectiva de las acciones, mientras que el precio objetivo medio del S&P 500 para fin de año 2020 para todos los estrategas de acciones de Wall Street está ligeramente por debajo de los niveles actuales, sus pronósticos ciertamente no sugieren una caída importante del mercado.

Además, su pronóstico de ganancias por acción de consenso S&P 500 para 2021 marcaría un aumento interanual de aproximadamente 17%, según datos de Bloomberg. Teniendo en cuenta que la expansión de las ganancias ha sido históricamente el mayor impulsor de las ganancias de las acciones, esa es una señal positiva.

El historial de Hussman

Para los no iniciados, Hussman ha aparecido repetidamente en los titulares al predecir una caída del mercado de valores superior al 60% y pronosticar una década completa de rendimientos de acciones negativos. Y a medida que el mercado de valores ha seguido subiendo en su mayoría, él persiste en sus recomendaciones.

Pero antes de descartar a Hussman como un oso permanente, considere su historial, que desglosó en una publicación reciente de blog. Estos son sus éxitos:

- En marzo de 2000 pronosticó que las acciones tecnológicas se hundirían un 83%, luego el índice Nasdaq 100, de gran tecnología, perdió un 83% "improbablemente preciso" durante un período de 2000 a 2002.

- Pronosticó en 2000 que el S&P 500 probablemente vería retornos totales negativos durante la siguiente década, y así fue.

- Predijo en abril de 2007 que el S&P 500 podría perder un 40%, luego perdió un 55% en el colapso posterior de 2007 a 2009.

- Sin embargo, los recientes retornos de Hussman han sido menos que estelares. Su Fondo de Crecimiento Estratégico ha obtenido solo un 2,4% durante el último año, lo que lo sitúa en el percentil 47 en relación con sus pares, según datos de Bloomberg. Y en realidad ha disminuido un 1,4% en tres años, lo que lo sitúa en el percentil 23.

Aun así, la cantidad de evidencia bajista que ha descubierto Hussman sigue aumentando. Por supuesto, es posible que aún se obtengan beneficios en este ciclo de mercado, pero ¿en qué punto el creciente riesgo de una caída se vuelve demasiado insoportable?