Este gráfico del mercado de valores lo convertirá en un inversor más inteligente

Carlos Montero

La mayoría de los inversores saben que la diversificación es una parte esencial de la planificación de su cartera. Si diversifica adecuadamente las clases de activos, puede maximizar sus rendimientos respecto a su tolerancia al riesgo. Muchos inversores se quedan con asignaciones básicas de cartera, como 60% de acciones, 40% de bonos, porque alguien les dijo que era un buen equilibrio.

Pero si desea comprender la diversificación y por qué una relación entre acciones y bonos de 60/40 podría tener sentido, asegúrese de consultar el gráfico adjunto.

- Cómo obtener mayores retornos sin aumentar el riesgo

Digamos que desea obtener un retorno relativamente seguro de su inversión, pero aún así hacer que su dinero trabaje para usted. Podría pensar que invertir todo su dinero en bonos del Tesoro es la mejor manera de hacerlo. Después de todo, si un gobierno importante, como el alemán o el estadounidense, incumple su deuda, probablemente tenga cosas más importantes de las que preocuparse que irse a la quiebra.

En realidad, invertir todo su dinero en bonos del Tesoro conlleva más riesgos que dividirlo entre bonos del Tesoro y un fondo indexado al mercado de valores, como el ETF Vanguard Total Stock Market Index Fund (VTI). Además, podrá ver mayores rendimientos para el mismo nivel de riesgo con la diversificación adecuada entre los dos activos.

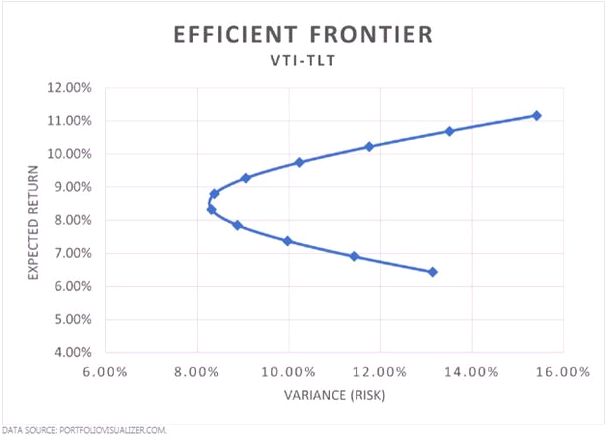

Un gráfico que representa el rendimiento esperado y la varianza de las carteras de muestra de VTI y TLT (ETF de los bonos de EEUU)

El gráfico anterior muestra la frontera eficiente para una cartera de dos activos que consiste en el fondo indexado del mercado de valores de EE.UU. de Vanguard y el ETF de bonos del tesoro iShares 20 Plus Year (NASDAQ: TLT). El gráfico se basa en datos de los últimos 20 años, no en proyecciones futuras.

La frontera eficiente es parte de la teoría de la cartera moderna de Harry Markowitz, que le valió un premio Nobel de economía. Representa el mejor rendimiento posible para cualquier nivel dado de variación en los rendimientos de la cartera.

El borde izquierdo del gráfico muestra la asignación de activos que minimiza el riesgo, en aproximadamente un 44% de acciones y un 56% de bonos. La parte inferior del gráfico muestra el perfil de rendimiento de riesgo de invertir al 100% en el ETF de bonos iShares. Pero si se mueve verticalmente en ese gráfico hasta el punto por encima de él en la frontera eficiente, puede encontrar una cartera con el mismo perfil de riesgo, pero un mayor rendimiento esperado: alrededor del 88% de acciones y 12% de bonos. Esta última cartera también históricamente rinde más de un 4% más por año en promedio.

- ¿Qué hace que esto sea posible?

El factor que hace posible disminuir la volatilidad de su cartera mientras aumenta la rentabilidad es la correlación de precios entre clases de activos. Los precios de los ETF de acciones y bonos anteriores tienen una correlación de alrededor de -0,32. Esa correlación negativa implica que cuando el fondo de acciones aumenta de valor, el fondo de bonos del Tesoro disminuye de valor y viceversa.

Entonces, si bien las acciones son más volátiles que los bonos, agregar algunas acciones a una cartera de bonos hará que la volatilidad general disminuya porque los dos activos generalmente se mueven en direcciones opuestas.

Para diversificar verdaderamente, desea invertir en clases de activos con una baja correlación entre sí. No todos tendrán correlaciones de precios negativas, como las acciones y las letras del Tesoro, pero algunos sí y otros pueden no tener ninguna correlación. Por ejemplo, las correlaciones entre las acciones de gran capitalización y las acciones de pequeña capitalización son bastante altas, pero casi no hay correlación entre las acciones y los precios del oro.

También necesitará una previsión de los rendimientos esperados para cada clase de activo (o rendimientos históricos) y la desviación estándar de esos rendimientos. El uso de estos combinados con la correlación de precios puede ayudarlo a graficar el rendimiento esperado y la varianza de las carteras de muestra.

Optimizar una cartera de dos fondos solo requiere una simple hoja de cálculo. A medida que se expande a cuatro o más clases de activos, puede utilizar el software para resolver y minimizar la variación de la cartera, basándose en el historial pasado.

- Conviértete en un inversor más inteligente

Una cosa es entender por qué debería diversificar su cartera, y otra es entender cómo la diversificación entre clases de activos afecta realmente sus perfiles de riesgo y rentabilidad.

Si puede comprender el gráfico anterior, es posible que pueda trasladar una mayor parte de su cartera a activos con rendimientos esperados más altos mientras mantiene estable la volatilidad de su cartera.

Del mismo modo, cuando comience a ajustar el saldo de su cartera a medida que se acerca a la jubilación, podrá encontrar una cartera que minimice la variación y maximice los rendimientos esperados, por lo que puede estar seguro de que su cartera es lo más segura posible.