Entendiendo lo que está pasando en Argentina

Ismael De la Cruz

El 25 de agosto del 2018, hace un año, les comentaba que la papeleta de Macri no se presentaba nada sencilla. El comienzo fue más o menos bien con sus objetivos de impulsar el crecimiento económico y controlar la temida inflación, pero tras 2 años las cosas cambiaron:

Riesgo real de recesión

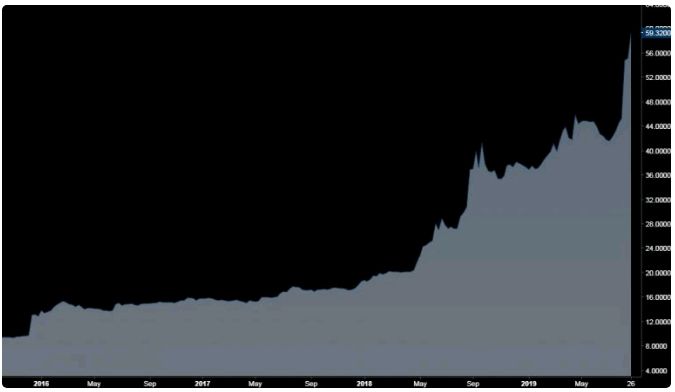

La divisa del país, el peso argentino, se ha hundido,

La inflación sube más del 30%.

La confianza del consumidor se derrumbó del 54% al 36%.

La actividad económica en junio se contrajo un 6,7% (la peor cifra en 9 años).

El desempleo aumenta.

Los salarios no levantan el vuelo.

Como resultado de todo ello, Macri se vio obligado a pedir ayuda al Fondo Monetario Internacional (FMI), concretamente un crédito de cuantía importante, algo que a muchos argentinos no les hizo demasiada gracia a tenor de la relación que antaño mantuvo el país con este organismo.

Los números hablan por sí solos:

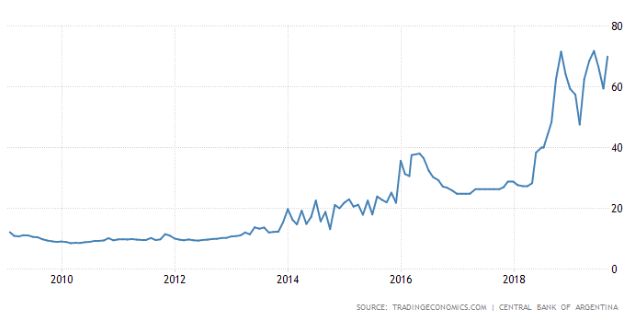

– La tasa de inflación en Argentina se registró en 54.40 por ciento en julio de 2019. La tasa promedió 196.96 por ciento desde 1944 hasta 2019, alcanzando un máximo histórico de 20262.80 por ciento en marzo de 1990 y un mínimo récord de -7 por ciento en febrero de 1954. Durante los últimos 70 años, Argentina tuvo inflación por encima del 10% en 54 de esos 70 años, es decir, el 77% del tiempo durante las últimas 7 décadas. Entre 1975 y 1991, la inflación siempre estuvo por encima del 80% anual, incluyendo las fuertes de 1989 (4924% anual) y 1990 (1344% anual). En la última década (2005-2014), 9 de los 10 años tuvieron inflación de dos dígitos.

– La tasa de interés se registró en 74.99 por ciento y promedió 61.86 por ciento desde 1979 hasta 2019, alcanzando un máximo histórico de 1389.88 por ciento en marzo de 1990 y un mínimo histórico de 1.20 por ciento en marzo de 2004.

– El Producto Interno Bruto se contrajo 5.80 por ciento en el primer trimestre de 2019 con respecto al mismo trimestre del año anterior. El PIB promedió 2.31 por ciento desde 1994 hasta 2019, alcanzando un máximo histórico de 16.20 por ciento en el segundo trimestre de 2010 y un mínimo histórico de -16.30 por ciento en el primer trimestre de 2002.

El hecho de que el dólar esté fuerte está lastrando a los mercados emergentes y especialmente a los argentinos, que ven como la fuga de dinero es una realidad. Una fuga de capital motivado por el temor a que haya un corralito, experiencia que tienen reciente en 2001-2002. En efecto, el 3 de diciembre de 2001, Argentina sufrió un corralito decretado por el presidente Fernando de la Rúa, una restricción a la libre disposición del dinero en efectivo depositado en las entidades bancarias por parte de los titulares de las cuentas. El corralito comenzó con la limitación a 250 dólares de retirada de efectivo, pero terminó con la restricción total y con la congelación de los depósitos de ahorradores. El cierre bancario se prolongó casi un año. El 2 de diciembre de 2002 se anunció la liberación de los depósitos retenidos, se acabó con la equiparación peso/dólar y se inició la devaluación.

¿Pero por qué se han vivido reacciones tan duras tras las recientes elecciones? Pues porque aunque el candidato a presidente del peronismo, Alberto Fernández, tiene un perfil moderado, los mercados desconfían de su candidata a vicepresidenta, Cristina Fernández de Kirchner ( presidenta entre 2007 y 2015). Resumiendo se podría decir que los inversores temen que el peronismo adopte decisiones que restrinjan el libre comercio, como posibles controles de capitales, de precios y abandono del plan de ajuste que Mauricio Macri acordó en su día con el Fondo Monetario Internacional tras solicitar un rescate por valor de 57.000 millones de dólares el año pasado.

¿Y ahora qué? Pues Argentina negociará con los tenedores de deuda soberana y con el FMI una prórroga en los vencimientos de sus bonos. La noticia de por sí desestabilizó los mercados. Pese a las intervenciones del Banco Central, que vendió 367 millones de dólares de reservas, el peso bajó más del 3% hasta las 58,1 (la divisa se ha desplomado desde el pasado día 11 y ha perdido un 2% desde las elecciones). El mercado se muestra pesimista, las cotizaciones en el mercado de deuda y CDS se asemejan a las de un bono que está al borde del impago (la probabilidad de default sube al 92%). Mientras, la Bolsa argentina ha bajado un 55% desde el 9 de agosto por la incertidumbre política.

Los inversores huyen de los activos argentinos ante el riesgo de nuevos controles de capitales o un impago de la deuda, así de sencillo. Y no olvidemos que el país tiene mucha deuda en moneda extranjera con vencimiento, 30.000 millones de euros (14.000 en vencimientos de deuda en divisa extranjera + 16.600 en deuda en pesos).