El "peor escenario" del mercado de acciones depende de estos 3 factores

Carlos Montero

Los inversores están preocupados por la reciente subida de los rendimientos de los bonos del Tesoro y se preguntan cuándo una subida de tipos podría empezar a frenar un repunte del mercado de valores, aunque todavía no parecen estar lo bastante preocupados por lo visto en los mercados de acciones en los últimos días. Entonces, ¿cuándo comienza a marcar la diferencia el aumento de los rendimientos de los bonos, que dificulta la justificación de unas valoraciones de las acciones tan altas?

Con el rendimiento del bono de EEUU del Tesoro a 10 años superando de nuevo la marca del 1,2%, desafiando el nivel del 1,5%, que es el equivalente al rendimiento por dividendo del S&P 500, pronto podría afectar a los mercados, según señala Sean Darby, director global de estrategia de Jefferies.

Ese evento "probablemente coincidirá con la primera prueba para las acciones con las valoración PER más altas y el rendimiento relativo del S&P 500 frente a índices con valores más elevados como el Nasdaq-100", escribió, refiriéndose al PER, o relación precio-beneficios, una medida común de las valoraciones del mercado de valores.

Históricamente, se ha visto que las bajas tasas del Tesoro justifican las elevadas valoraciones de las acciones, ya que los inversores no tienen más remedio que buscar rentabilidades en las acciones. Si bien los rendimientos de los bonos del Tesoro siguen bajos, el movimiento alcista podría amenazar a las acciones con las valoraciones más altas, advirtieron los estrategas. Los rendimientos y los precios de los bonos se mueven en direcciones opuestas.

Pero Darby profundiza más, argumentando que los mercados financieros probablemente han experimentado un "cambio de régimen" a medida que los inversores se adaptan a la configuración de objetivos de inflación promedio de la Reserva Federal, lo que haría que el banco central permitiera que la inflación sobrepasara su objetivo y que la economía se calentara antes de actuar para endurecer la política monetaria.

Ese cambio de régimen en medio de expectativas de abundante liquidez puede ilustrarse con el repunte continuo de los bonos corporativos basura o de alto rendimiento. Esos rendimientos han caído drásticamente, incluso cotizando por debajo de los bonos del Tesoro sobre una base ajustada a la inflación por primera vez en la historia, señaló.

Mientras tanto, el dólar estadounidense, aunque experimentó un modesto rebote para comenzar 2021, aún no ha realizado un cambio convincente después de su abrupta caída en 2020, dijeron analistas. En general, se considera que un dólar más débil es favorable para las acciones, ya que ayuda a mantener laxas las condiciones financieras mundiales.

“En realidad, el peor escenario para los inversores en acciones sería una venta en [los bonos del Tesoro] acompañada de un aumento de los diferenciales crediticios y un dólar fuerte”, dijo Darby. "Hasta la fecha, los mayores rendimientos de los bonos estadounidenses no han podido detener la caída del dólar; las tasas de interés reales siguen siendo negativas".

Entonces, ¿qué deberían esperar los inversores del mercado de acciones?

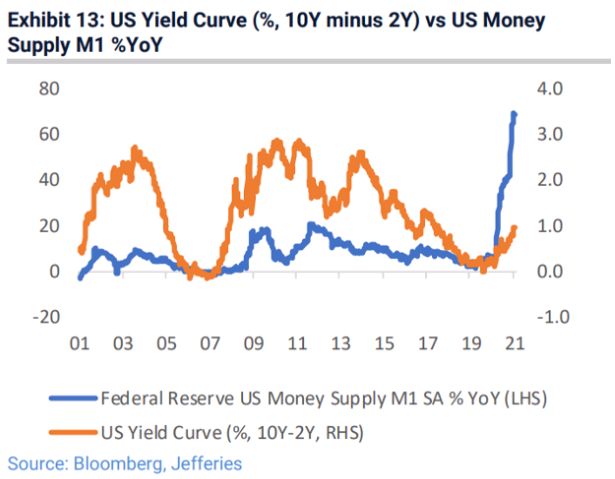

En primer lugar, "rendimientos mucho más altos", dijo, y señaló que los tres indicadores de Jefferies en la dirección del rendimiento a 10 años: la curva de rendimiento de EE.UU. a 10 años frente a 2 años frente a las expectativas de inflación; la curva de rendimiento frente a la oferta monetaria M1 de EE.UU. y la curva de rendimiento frente a la relación cobre/oro, todas apuntan al alza, en particular la relación entre la oferta monetaria y la curva de rendimiento (consulte el gráfico a continuación).

Jefferies espera que el rendimiento a 10 años alcance el 2% a fin de año, señaló Darby.

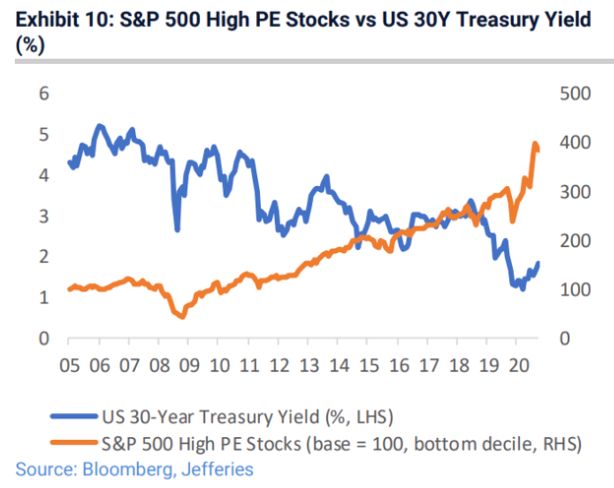

En segundo lugar, las acciones de alta relación precio-beneficios obtuvieron un fuerte comportamiento absoluto mientras el rendimiento de los bonos del Tesoro a 30 años se desplomó, dijo Darby (vea el gráfico a continuación), y señaló que lo mismo sucedió con el índice tecnológico Nasdaq-100.

"Estas son las acciones más sensibles a tasas más altas a largo plazo en Estados Unidos", dijo.

El rendimiento a 30 años subió 8,6 puntos básicos a un máximo de más de un año, 2,089% el martes, mientras que el rendimiento a 10 años subió 9,8 puntos básicos a 1,298%.