El cambio de postura de la Fed está cerca y la inversión de la curva de rendimiento probablemente haya tocado techo. Eso suele ser una mala noticia para las acciones

La Reserva Federal optó el miércoles por un aumento de tasas con una postura moderada en lugar de una pausa en el ritmo de tasas con una postura agresiva después de los problemas existentes en el sistema bancario. Pero ya sea que haya sido el movimiento correcto o no, el banco central reconoce que podría estar cerca del final del ciclo de aumento de tasas, ya que rebajó sus opiniones de aumentos adicionales a "alguna reafirmación adicional de la política" de "aumentos continuos en el rango objetivo".

Y si la Fed está cerca del final del ciclo de aumento de tasas, también se deduce que los días de inversión de la curva máxima probablemente hayan terminado.

El mercado parece pensar que sí: la diferencia ente el rendimiento del bono EEUU a 2 años y el rendimiento del bono EEUU a 10 años, alcanzó los 1,08 puntos porcentuales el 8 de marzo, pero a partir del miércoles se situó en solo 49 puntos básicos, después de los problemas del SVB Financial, Silvergate y Signature Bank.

Deutsche Bank recomienda ahora una operación apostando a que la curva se irá inclinado por primera vez en más de tres años (más sobre esto al final del artículo).

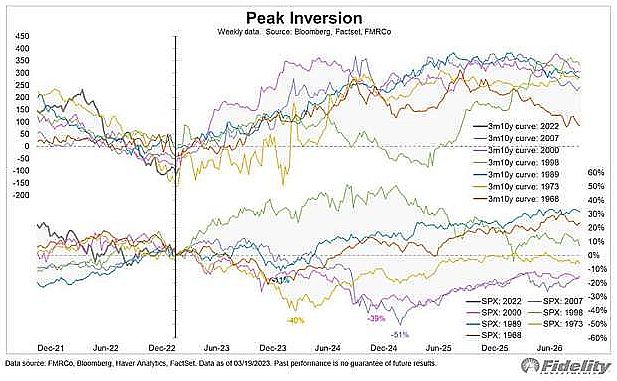

Jurrien Timmer, director de macro global de Fidelity Investments, analizó la intersección de las inversiones de la curva de rendimiento y el mercado de valores. Reconoce que las señales son "frustrantemente dispares" en términos de tiempo de entrega y magnitud, pero lo que suele suceder es que el mercado se mantiene un poco y luego hay grandes caídas en los meses siguientes. Estudió el diferencial de las letras a 3 meses frente al rendimiento del bono a 10 años para su análisis.

El peor comportamiento fue después de la inversión en 2007, cuando la corrección en el S&P 500 alcanzó hasta el 51%. Por supuesto, eso fue después de la crisis financiera mundial. Pero otras correcciones también fueron bastante pronunciadas, incluido el 40% después de la inversión de 1973 (crisis del petróleo) y el 39% después de 2000 (caída de las puntocom).

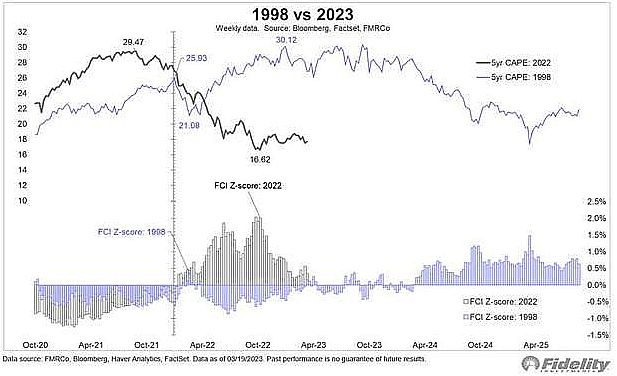

Timmer publicó otro gráfico, que muestra índices de condiciones financieras y relaciones precio-beneficio ajustadas cíclicamente a cinco años. El Long-Term Capital Management se derrumbó en 1998, la Reserva Federal cambió su postura de tipos y la burbuja de las puntocom aumentó de tamaño. “No veo una repetición de este resultado, dado que ya tuvimos una burbuja similar, pero es un análogo a tener en cuenta”, dijo.

“Tenga cuidado con lo que desea cuando se trata de cambios de postura de la Fed”, dice.

- ¿Cómo sacar provecho de este cambio de postura de la Fed? Es probable una mayor caída del dólar

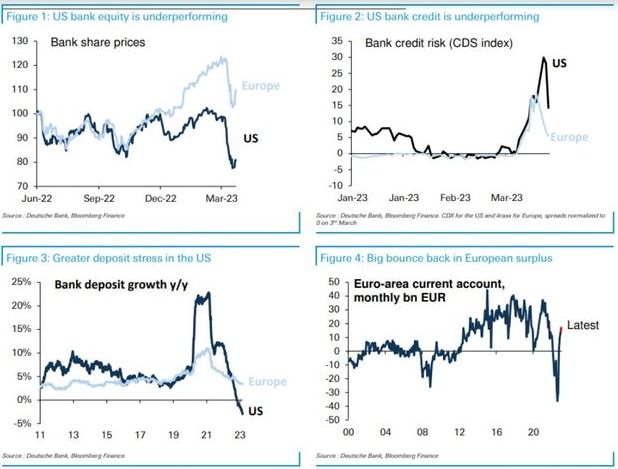

El jefe de investigación de divisas de Deutsche Bank, George Saravelos, publicó estos gráficos.

“Todo lo anterior respalda nuestra opinión de que el impacto negativo en la creación de crédito del estrés bancario reciente será mayor en los EE.UU. en comparación con Europa y es probable que ocurra un giro en el ajuste de la Fed antes que el BCE. En relación con esto, un giro en la curva de EE.UU. que pasa de aplanarse a empinarse es uno de los indicadores más importantes que hemos utilizado como señal bajista para el dólar".