La máquina de beneficios de la IA: Nvidia crece como una startup y cotiza como una blue chip

- Nvidia lidera el mercado de chips para centros de datos vinculados a la IA, con fuertes crecimientos esperados hasta 2027.

- Combina márgenes muy elevados, alta generación de caja y un balance netamente en caja.

- Los múltiplos siguen siendo razonables frente a su ritmo de crecimiento, pese a los riesgos regulatorios y geopolíticos.

Nvidia afronta el inicio de 2026 desde una posición de liderazgo absoluto en el segmento de chips para centros de datos, impulsado por la fuerte demanda ligada al desarrollo de la inteligencia artificial. No estamos solo ante un ciclo de hype tecnológico: las cifras de la compañía muestran que ese liderazgo se está traduciendo en un crecimiento real, sostenido y altamente rentable, con un perfil difícil de replicar en el sector.

Crecimiento extraordinario con márgenes de primer nivel

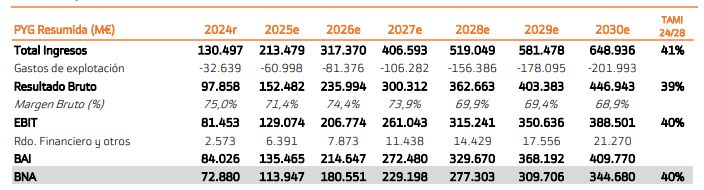

A lo largo de 2025, Nvidia ha encadenado trimestres con avances del beneficio neto en rangos del +60% / +70%. Las previsiones internas y del mercado apuntan a que, entre 2025 y 2027, la compañía será capaz de mantener crecimientos medios cercanos al 45% tanto en EBIT como en beneficio neto, apoyada en el despliegue de la nueva generación de chips para centros de datos y en la expansión de la capacidad instalada.

Un punto diferencial de la tesis es la calidad del crecimiento: Nvidia no solo aumenta ventas, sino que lo hace con márgenes brutos en el entorno del 70%–75%, cifras muy poco habituales incluso dentro del universo tecnológico.

Ese apalancamiento operativo se traduce en una elevada generación de caja libre y en una posición de caja neta positiva, que proporciona una gran flexibilidad para seguir invirtiendo en capacidad, reforzar el ecosistema de software y, al mismo tiempo, retribuir al accionista mediante programas de recompra de acciones de gran tamaño.

Valoración aún razonable para el perfil de crecimiento

A pesar del fuerte comportamiento en los últimos años, la compañía sigue cotizando a múltiplos que consideramos razonables en relación con su crecimiento. Las estimaciones sitúan a Nvidia en torno a un PER 2026 cercano a 25 veces y un PER 2027 en el entorno de 19 veces, niveles que encajan con empresas capaces de mantener ritmos de expansión claramente superiores a la media del sector.

En otras palabras, el mercado reconoce el liderazgo de Nvidia, pero todavía no está pagando múltiplos extremos si se comparan con el crecimiento previsto del beneficio por acción y con la fortaleza de su balance.

La combinación de crecimiento, márgenes, caja neta y recompras crea una dinámica muy favorable para el accionista a medio plazo, especialmente si se mantiene la disciplina en la asignación de capital y la compañía evita proyectos de expansión poco rentables o dilutivos.

Riesgos asumibles en un contexto de liderazgo claro

Existen riesgos que conviene tener presentes: tensiones comerciales entre Estados Unidos y China, posible aumento de la competencia por parte de grandes clientes que desarrollan sus propios chips y el riesgo de una eventual sobresaturación de inversión en IA que frene los pedidos en algún momento del ciclo. Sin embargo, en el escenario actual, estos factores parecen gestionables y no cuestionan el liderazgo tecnológico y comercial de Nvidia.

En conjunto, Nvidia ofrece una ecuación poco habitual: crecimiento extraordinario, márgenes muy elevados, balance saneado y múltiplos aún razonables. Por ello, mantenemos una visión claramente constructiva sobre el valor a medio plazo.