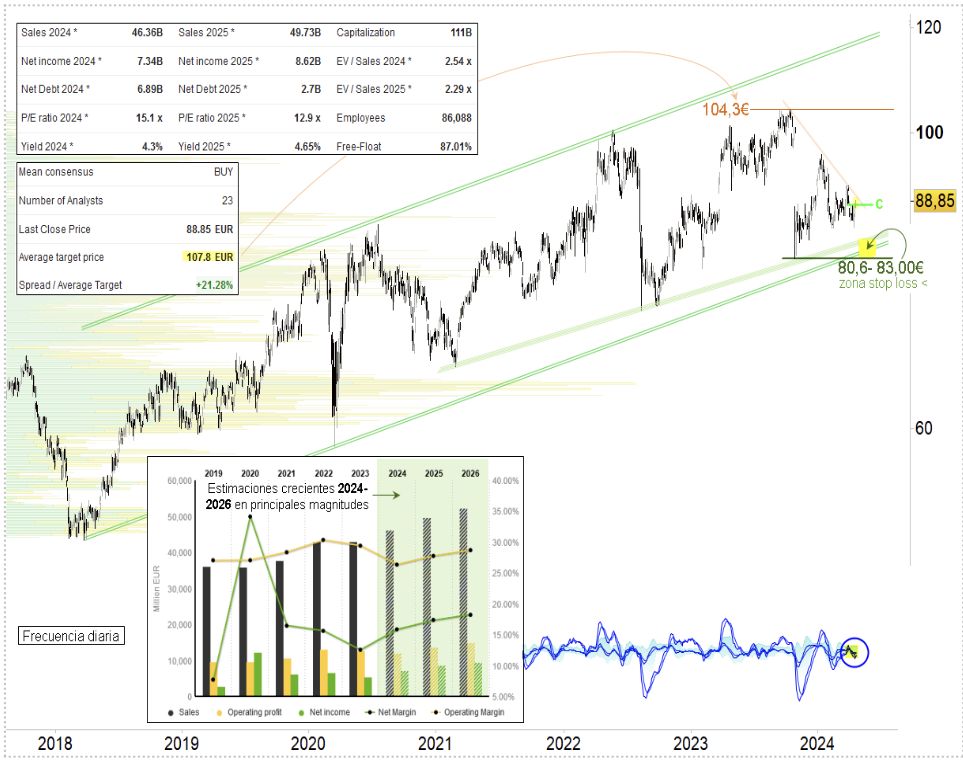

Los mercados siguen mostrando señales de riesgo para las estrategias globales

El sentimiento de los inversores ha sido un ejemplo de indiferencia férrea ante los titulares preocupantes del verano, y hay pocas señales de que se estén percibiendo tendencias bajistas. Se están gestando varios factores de riesgo que volverán a poner a prueba el optimismo en el cuarto trimestre, pero la tendencia alcista no parece deteriorada al comenzar la semana bursátil.

Una medida general del apetito por el riesgo mediante la asignación global de activos sigue mostrando una tendencia positiva considerable, según la relación entre dos ETF que comparan una estrategia agresiva (AOA) y su contraparte conservadora (AOK) hasta el cierre del viernes (12 de septiembre). Según este indicador, que ha alcanzado nuevos máximos recientemente, la tendencia se mantiene favorable con un amplio margen.

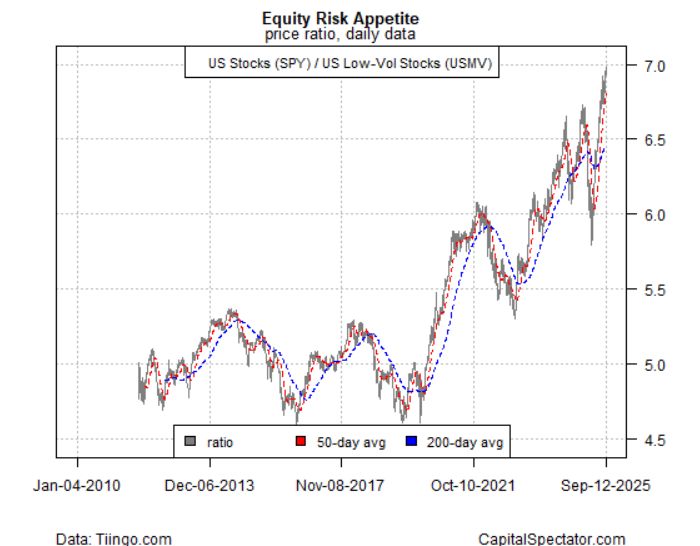

El riesgo parece incluso más fuerte para el mercado de valores de EE. UU., según la creciente relación entre una medida convencional del mercado de valores de EE. UU. (SPY) frente a una contraparte de baja volatilidad (USMV).

Mientras tanto, el repunte de las acciones cíclicas estadounidenses (XLY) frente a las acciones defensivas (XLP) continúa a buen ritmo. Esta relación continúa recuperándose tras la ola de ventas de abril y parece encaminada a volver al máximo que prevalecía antes de que el impacto arancelario de la primavera desencadenara una corrección drástica.

Por otro lado, las perspectivas de un repunte en las acciones de pequeña capitalización se han desvanecido, una vez más. A pesar de los recientes comentarios de algunos analistas sobre la posible llegada de un nuevo mercado alcista para las acciones estadounidenses de pequeña capitalización, la relación entre estas acciones (IJR) y sus homólogas de gran capitalización (SPY) sugiere que la tendencia de bajo rendimiento se mantiene intacta.

El apetito por el riesgo en el mercado de bonos estadounidense se ha vuelto defensivo en los últimos años, pero hay indicios de que podría estar gestándose un cambio, aunque solo sea a corto plazo. Los bonos del Tesoro a medio plazo (IEF) vuelven a superar a los bonos gubernamentales a corto plazo (SHY) últimamente. Los inversores estarán muy atentos a la reunión de la Fed de esta semana, que podría impulsar la rentabilidad de los bonos a largo plazo si la opinión general es correcta y el banco central recorta los tipos de interés el miércoles 17 de septiembre, según los futuros de los fondos federales.

Una de las historias de recuperación más intrigantes que estamos observando es el repunte de las acciones de energía limpia (ICLN) frente a sus contrapartes de las grandes petroleras (XLE). Como se comentó la semana pasada, el brutal mercado bajista en las acciones de energía verde parece haber llegado a su fin y muestra señales de recuperación. El sector aún sufre profundas heridas tras la caída de hace unos años, pero el reciente rendimiento relativamente superior al de las acciones de combustibles fósiles merece ser monitoreado para determinar si este es el comienzo de una nueva racha alcista para este sector tan golpeado.