Estas son las empresas que más pueden sufrir si la guerra comercial entre EE.UU. y Europa se intensifica

- Una guerra comercial EE. UU.–Europa golpearía sobre todo a sectores muy exportadores y cíclicos.

- Automóviles, lujo, industria y química básica serían los focos de mayor daño en cotizadas europeas.

- La UE tendría margen para atacar también a grandes multinacionales estadounidenses muy expuestas a Europa.

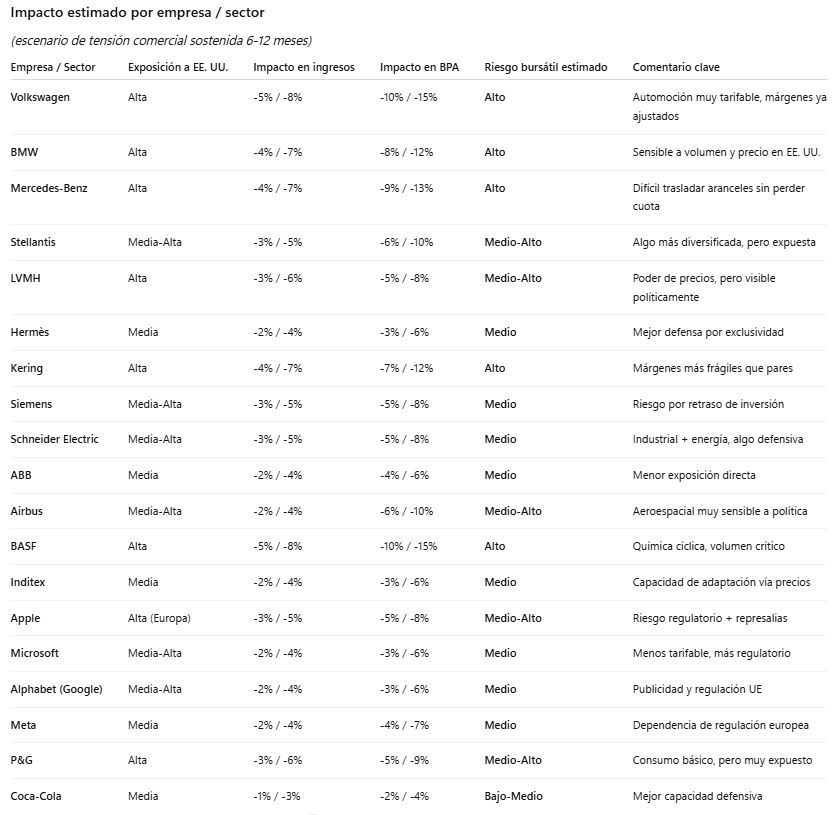

Si la guerra comercial entre Estados Unidos y Europa se recrudece, el impacto no será uniforme. No todas las empresas cotizadas están igual de expuestas al cruce de aranceles y represalias. El golpe se concentraría en aquellas que dependen en gran medida del comercio transatlántico, bien porque exportan mucho a EE. UU., bien porque sus cadenas de suministro están integradas a ambos lados del Atlántico. Identificar estos focos de riesgo es clave para ajustar la cartera si el conflicto se prolonga.

En general, las más vulnerables combinan tres rasgos: alta exposición a exportaciones, productos fácilmente “tarifables” (coches, bienes industriales, consumo) y márgenes sensibles a incrementos de costes o pérdida de volumen.

Automóviles y componentes: el epicentro del riesgo

El primer gran bloque lo forman las automovilísticas europeas, con las alemanas a la cabeza. Grupos como Mercedes-Benz Group, BMW o Volkswagen dependen de forma significativa del mercado estadounidense tanto en ventas de vehículos como en componentes. En un escenario de nuevos aranceles, podrían sufrir por dos vías: menores volúmenes (coches más caros para el consumidor americano) y presión sobre márgenes si intentan absorber parte del coste para no perder cuota.

A su alrededor, se verían afectados numerosos proveedores cotizados de componentes y neumáticos, desde fabricantes de sistemas de freno, iluminación o interiores, hasta grupos metalmecánicos muy vinculados a la cadena de valor del automóvil. El riesgo aquí es tanto directo (arancel al producto final) como indirecto (caída de la producción global de las grandes marcas).

Lujo europeo: dependencia del cliente de alto poder adquisitivo en EE. UU.

El segundo gran bloque vulnerable está en el lujo europeo. Grupos como LVMH, Hermès o Kering generan una parte muy relevante de sus ventas en Estados Unidos, apoyados en el consumo de alto poder adquisitivo y el turismo. Aranceles a bienes de lujo, restricciones o boicots cruzados serían un problema serio: el producto es fácilmente “identificable” a efectos políticos y suele usarse como símbolo en represalias comerciales.

Aunque estas compañías tienen márgenes muy elevados y poder de fijación de precios, una guerra arancelaria sostenida podría dañar el crecimiento en su principal mercado premium y forzar reajustes de precios, ofertas o desplazamiento de demanda a otros países.

Industriales, aeroespacial y química básica

También estarían en la diana las grandes industriales europeas con fuerte presencia en EE. UU.: fabricantes de bienes de equipo, automatización, energía, infraestructuras o transporte. Nombres como Siemens, Schneider Electric, ABB o Airbus (en el ámbito aeroespacial) concentran contratos relevantes al otro lado del Atlántico y podrían verse afectados si se encarecen sus productos o si los grandes clientes norteamericanos retrasan decisiones de inversión.

En paralelo, la química básica —por ejemplo compañías como BASF— sufre en cualquier escenario de menor comercio global: más aranceles implican cadenas de valor menos eficientes, menos volumen y más costes logísticos. Para negocios intensivos en capital, cualquier golpe al volumen de ventas o a la utilización de capacidad se traduce rápidamente en caída de beneficios.

Multinacionales estadounidenses expuestas a Europa

Del lado estadounidense, la Unión Europea tiene margen para responder atacando sectores muy visibles: tecnología, consumo y automoción. Grandes compañías como Apple, Microsoft, Meta o Alphabet hacen una parte relevante de su negocio en Europa; lo mismo ocurre con multinacionales de consumo como Procter & Gamble, Coca-Cola o PepsiCo, o con fabricantes de vehículos y maquinaria industrial.

Cualquier combinación de aranceles, restricciones regulatorias o exclusión de contratos públicos en la UE afectaría a sus ingresos y, sobre todo, a sus expectativas de crecimiento y múltiplos de valoración.

¿Y la bolsa española?

En el caso español, el riesgo se concentraría sobre todo en compañías con exposición directa a EE. UU. o a la cadena de comercio global: Inditex por su presencia en el retail norteamericano; grupos industriales y de componentes ligados a automoción; empresas de servicios turísticos y aéreos con fuerte peso del tráfico transatlántico; y algunas firmas químicas o de materiales. No todas sufrirían por igual, pero el sesgo general sería de mayor volatilidad y posible compresión de múltiplos.

En resumen, una escalada de la guerra comercial EE. UU.–Europa dañaría especialmente a las cotizadas más globalizadas y exportadoras, tanto en el Viejo Continente como en Wall Street. El inversor debería vigilar sectores como automoción, lujo, industria, química y grandes tecnológicas y de consumo estadounidenses, y ajustar exposición según el grado de dependencia real de cada compañía del eje transatlántico.