El paralelismo entre las puntocom y las empresas genera temores sobre lo que le espera a este mercado bursátil que bate récords.

Howard Lindzon, cofundador y director ejecutivo de StockTwits, dice que ha habido mucha discusión sobre los máximos históricos de las acciones tecnológicas, Bitcoin y el oro, lo que ha generado preguntas sobre si estamos en un auge, una caída o una mezcla.

Todo el mundo parece apostar por las mismas operaciones: optimismo sobre el sector tecnológico a través de la serie de fondos fiduciarios QQQ de Invesco, que sigue el Nasdaq-100, optimista respecto de Bitcoin, las altcoins y el oro, y "sáquenme de los bonos", dijo Lindzon.

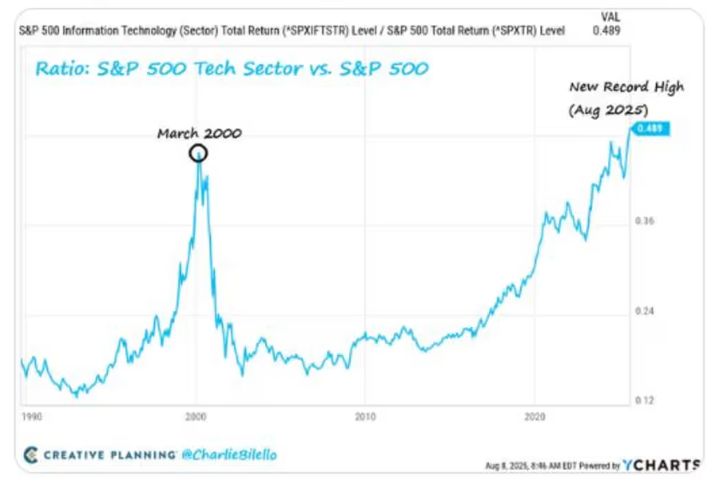

Un gráfico importante en el centro de algunas discusiones sobre auge y caída que él señala es el de Charlie Bilello, estratega jefe de mercado de la firma de gestión de patrimonio Creative Planning:

El gráfico de Bilello muestra cómo la representación del 34% de la tecnología en el S&P 500 es ahora mayor que la que tenía en 2000, antes de que estallara la burbuja de Internet.

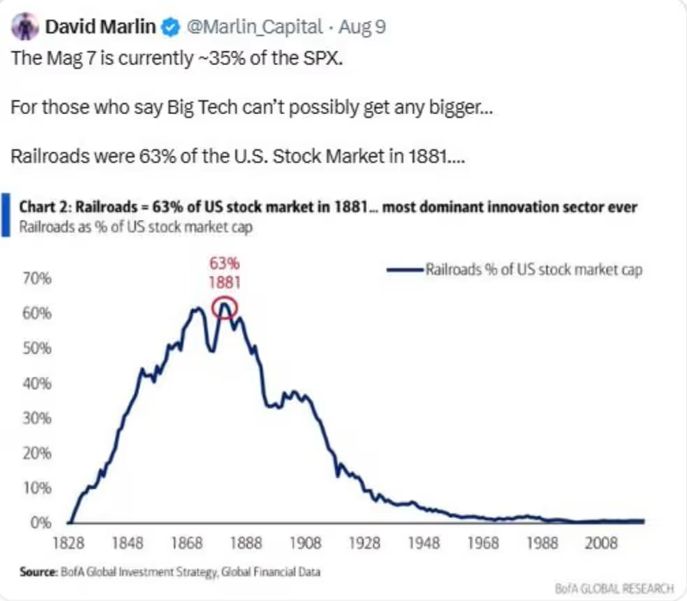

Sin embargo, Lindzon destaca otro gráfico que sugiere que los inversores podrían estar demasiado obsesionados con la representación de las altas tecnologías. El gráfico de BofA, difundido por David Marlin, creador de Marlin Capital, muestra cómo los ferrocarriles representaban el 63 % del mercado bursátil estadounidense en 1881, y si bien ese fue un punto álgido, el dominio tecnológico podría estar en sus inicios, afirma.

Mientras tanto, Ed Yardeni, de Yardeni Research, dijo a sus clientes que "el cielo puede ser el límite para los Magnificent-7 y el mercado alcista que lideran", siempre y cuando la economía no tenga problemas.

Los PER (precio/beneficio) a futuro del S&P 500 con y sin el Mag-7 se sitúan en 22,5 y 19,9, respectivamente, con un múltiplo de valoración del Mag-7 de 29,7. Las acciones no están baratas. Pero mientras la probabilidad de una recesión se mantenga baja, estos altos múltiplos de valoración son sostenibles, afirmó.

Volviendo a Lindzon, quien dice: “Es fácil gritar ‘burbuja’ y más difícil gritar ‘este es el comienzo de un boom’”.

"Veo que pasaron 25 años desde que el sector tecnológico alcanzó una ponderación del 34 % en el S&P para recuperar esa misma ponderación", dijo. Y es posible que "con la tecnología móvil, la nube y la IA, esa tecnología alcance el 70 % de ponderación en el S&P en algún momento".

Pienso en la enorme liquidez, el dominio global y los sólidos balances de las 10 empresas más grandes, que tienen que invertir en I+D, personal y materias primas para mantenerse a raya y mantenerse en la misma compañía. Si bien sería mejor tener 50 o 100 gigantes un poco más pequeños, 10 gigantes sanos y paranoicos son mejores que dos o tres, dijo Lindzon.