El S&P 500 silencia a los bajistas: máximos, beneficios récord y tendencia intacta

Puntos clave

- El S&P 500 mantiene una estructura alcista sólida tanto desde el punto de vista técnico como por beneficios empresariales.

- La corrección de marzo no rompió la tendencia de fondo; al contrario, devolvió al índice a una zona más equilibrada dentro de su canal histórico.

- Las estimaciones de ganancias siguen acelerándose y sostienen una parte importante de las valoraciones actuales.

El S&P 500 sigue enviando un mensaje claro: la tendencia de fondo continúa intacta. Cada vez que el índice alcanza una cifra redonda como los 7.000 puntos, conviene tomar distancia y observar el gráfico de largo plazo. Y lo que se aprecia ahí es bastante nítido: pese a correcciones, sobresaltos geopolíticos y episodios de volatilidad, el mercado estadounidense no ha salido de su trayectoria alcista principal.

La tendencia técnica sigue vigente

La lectura técnica de largo plazo sigue siendo favorable. El rebote desde los mínimos de marzo encajó bien con la línea de tendencia principal y, además, ha devuelto al índice al interior de su canal histórico en una posición incluso más cómoda que la que presentaba antes del estallido del conflicto con Irán. Es decir, aunque el mercado ha marcado nuevos máximos, lo ha hecho desde una estructura menos forzada de lo que parecía semanas atrás.

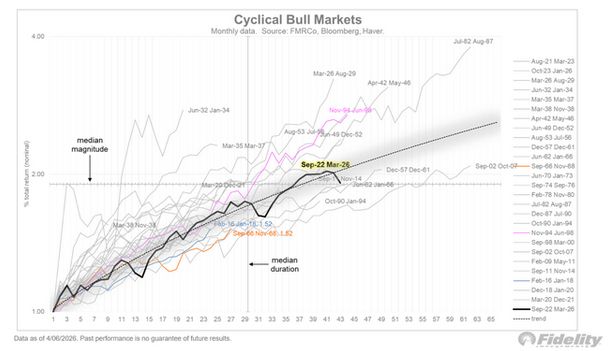

Si ampliamos el foco, el mercado alcista cíclico iniciado en septiembre de 2022 continúa vivo. Es cierto que ya supera la duración media de otros ciclos alcistas comparables, pero todavía no ha excedido de forma clara su magnitud media. Eso no garantiza nada, pero sí sugiere que, estadísticamente, el movimiento todavía no ha agotado necesariamente todo su recorrido.

La corrección no destruyó la estructura. Solo limpió parte del exceso y devolvió al índice a una zona técnicamente más sostenible.

El mercado mira más a beneficios que al ruido geopolítico

El supuesto clave detrás de este escenario es que el mercado acierta al descontar una eventual normalización del conflicto y una recuperación de los flujos de crudo por Ormuz. Puede ser una visión optimista, incluso algo complaciente, dado que las negociaciones entre Estados Unidos e Irán siguen lejos de una resolución definitiva. Pero hay un hecho que pesa más que el ruido político: las ganancias empresariales continúan creciendo.

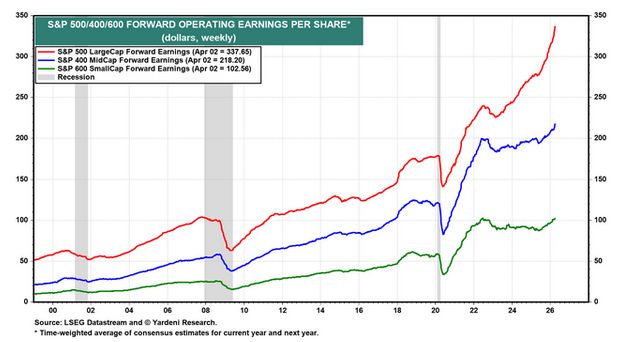

Y esa es la verdadera base del movimiento. Al final, los mercados se sostienen sobre beneficios, no sobre titulares. En 2026, con guerra incluida, las estimaciones han seguido mejorando. El grueso del impulso procede del S&P 500, pero también se aprecia avance en medianas y pequeñas compañías. Esa mejora de amplitud no convierte automáticamente a las small caps en líderes, pero sí refuerza la idea de que el fondo económico sigue ofreciendo apoyo al mercado.

Las ganancias justifican buena parte de la valoración

La gran objeción de los bajistas es conocida: las bolsas cotizan caras. Y, en términos clásicos de forward PE, esa crítica tiene base. El mercado exige pagar múltiplos elevados. Ahora bien, quedarse solo ahí es simplificar demasiado. Históricamente, los periodos de márgenes empresariales en expansión han permitido sostener valoraciones más altas de forma bastante prolongada. Y eso es exactamente lo que está ocurriendo ahora.

Las estimaciones de beneficios a 12 meses siguen inflexionando al alza, tanto en horizontes trimestrales como anuales. El mercado no solo gana dinero, sino que además sigue sorprendiendo positivamente a sus propios analistas. Desde esta óptica, el nivel de valoración puede parecer exigente, pero ajustado por la dinámica de beneficios resulta bastante más defendible de lo que admiten los puristas del PER.

Reflexión de Capital Bolsa: el error aquí sería seguir mirando solo múltiplos sin mirar la dirección de los beneficios. Cuando un mercado combina tendencia técnica alcista con revisiones al alza de ganancias, ponerse sistemáticamente en contra suele salir caro. Otra cosa es que el índice esté barato, porque no lo está. Pero mientras los beneficios sigan acelerando, las caídas parecen más una oportunidad táctica que el inicio de un cambio estructural de tendencia. En este contexto, seguiríamos vigilando sectores de calidad ligados a tecnología, industria y consumo fuerte, sin perder de vista que cualquier decepción en beneficios o un nuevo repunte del crudo podría tensionar de nuevo las valoraciones.