Azkoyen: El análisis técnico y fundamental apuntan a subidas importantes en el corto y medio plazo

Capital Bolsa

Las acciones de Azkoyen están desarrollando una pauta técnica cuyo objetivo técnico se sitúa en torno a los 8,00 euros, mientras que un análisis fundamental otorga un precio objetivo para la acción de 8,20 euros. A continuación exponemos los motivos por los que creemos que es una buena inversión de cara al corto y medio plazo.

Técnicamente, Azkoyen está formando una figura de hombro-cabeza-hombro invertido con línea clavicular en torno a los 6,00 euros, cuyo potencial alcista sitúa a la acción en los 8,00 euros. A más corto plazo. tras superar la resistencia de 5,30 euros, está formando una pauta de triángulo alcista, mientras se apoya en una tendencia alcista de corto plazo.

La primera resistencia se encuentra en torno a 5,75 euros. El primer soporte se sitúa en 5,50/5,40 euros y después 5,30 euros.

El momentum de largo plazo es alcista, mientras que el comportamiento relativo ha perforado al alza la tendencia bajista de corto plazo y ahora es claramente alcista.

La pauta invita a tomar posiciones con un objetivo de muy corto plazo de 6,50/6,70 euros y medio plazo de 8,00 euros.

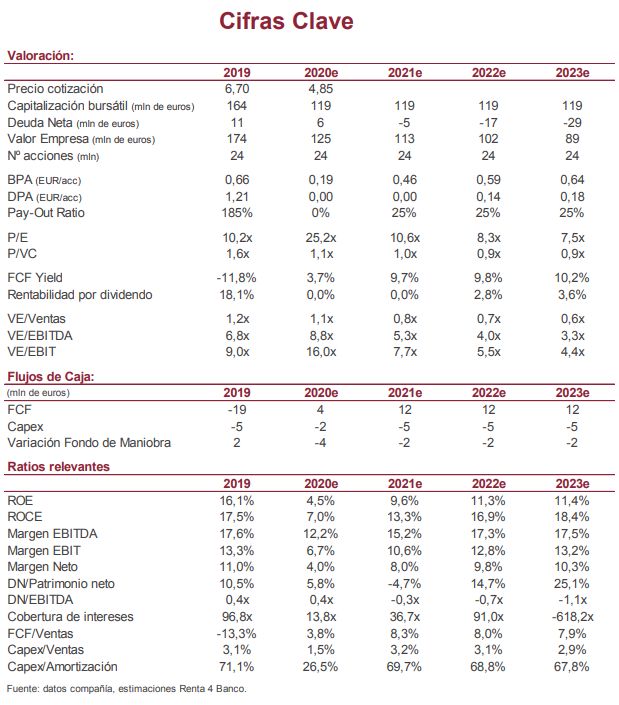

Desde un punto de vista fundamental, nos queremos hacer eco de un gran análisis de César Sánchez-Grande de Renta 4, que inició la cobertura de Azkoyen con una recomendación de sobreponderar y un precio objetivo de 8,20 euros:

Esta es su tesis de inversión:

Iniciamos cobertura en Azkoyen con una recomendación de Sobreponderar y un precio objetivo de 8,2 eur/acción apoyado en:

1) Crecimiento orgánico sostenible: basado en la inversión en soluciones tecnológicas con el objetivo de ofrecer un producto diferencial. Como ejemplo de éxito, tenemos Cashlogy (dispositivo inteligente de gestión del efectivo en el punto de venta) y la tecnología Distance Selection (sin contacto con la máquina).

2) Aumento del peso de los ingresos por mantenimiento: Azkoyen está potenciando este tipo de ingresos en las divisiones de medios de pago electrónico y de tecnología y sistemas de seguridad que le está otorgando una mayor recurrencia de ingresos y mayores márgenes.

3) Generación de caja: esperamos que la compañía siga generando flujo de caja libre positivo. En este sentido, valoramos muy positivamente que a pesar del fuerte impacto de la pandemia en los resultados del grupo en 2020 (9M20 -21,3% en ventas y -40,6% en EBITDA), Azkoyen va a seguir siendo capaz de mejorar nuevamente la deuda neta del grupo. Este punto pone de manifiesto el éxito de las medidas llevadas a cabo por la compañía para minimizar los efectos del Covid-19.

4) Acertada estrategia: Máquinas expendedoras: aumentar los canales de venta en los mercados con mayor potencial, potenciación de la inversión en marketing y del posicionamiento en el canal HORECA; Medios de pago: en Retail y medios de pago (aumentar los ingresos derivados del mantenimiento, maximizar la buena acogida de Cashlogy, aumento de su presencia internacional) y en Coges (seguir potenciando la inversión en I+D que le permita seguir teniendo productos diferenciados como Nebular, Dynamos o Pay4Vend). Tecnología y Sistemas de Seguridad (Primion): aumentar ingresos de mantenimiento, potenciación de la venta cruzadas de soluciones contrastadas, estrategia comercial orientada a proyectos de mayor rentabilidad.

Perspectivas 2020e-2022e

Tras los descensos vistos durante el 1S20 por el impacto negativo del Covid-19, estimamos una recuperación progresiva de los resultados. En nuestras estimaciones, gracias a la estrategia de la compañía, prevemos recuperar en 2022 niveles similares a los alcanzados en 2019. En definitiva, esperamos una caída de las ventas y del EBITDA en 2020 del -20,3% y del -44,6%, respectivamente. Para 2021e y 2022e, esperamos se confirme la recuperación de los resultados y asistamos a fuertes crecimientos de las ventas (+19,7% en 2021 y +4,7% en 2022) y del EBITDA (+48,9% y +18,6%) y a una recuperación de los márgenes (12,2% en 2020, 15,2%, en 2021e y 17,3% en 2023e). En términos de endeudamiento, como hemos comentando anteriormente, estimamos una progresiva reducción desde los 10,5 mln eur en 2019 a 6,1 mln eur en 2020, para volver a una posición de caja neta de 5,4 mln eur en 2021e.

Catalizadores

La recuperación del canal HORECA y el impacto de los cambios normativos de la Ley del Juego en Alemania actuarán como catalizadores de la cotización.