Tesis de inversión Alphabet: Sólidos resultados apoyados en el crecimiento de la nube. Potencial alcista 24%

Bankinter

- Qué es: Alphabet combina un negocio publicitario dominante con una nube en fuerte expansión, con la IA como catalizador.

- Motor de crecimiento: Google Cloud acelera (+48% a/a) y empuja la tesis de infraestructura para IA.

- Riesgo clave: Capex 2026 muy elevado (175–185.000 M$) que puede presionar el FCF de forma puntual.

Alphabet se mantiene como uno de los grandes ganadores estructurales del ciclo tecnológico, con un modelo que equilibra alta generación de caja (publicidad) y un vector de crecimiento claro (nube e infraestructura para inteligencia artificial). Esta combinación le permite sostener inversiones masivas sin comprometer su solidez financiera, y capturar la expansión de demanda que está generando el despliegue de IA a escala empresarial.

1) Negocio: publicidad dominante + nube acelerando

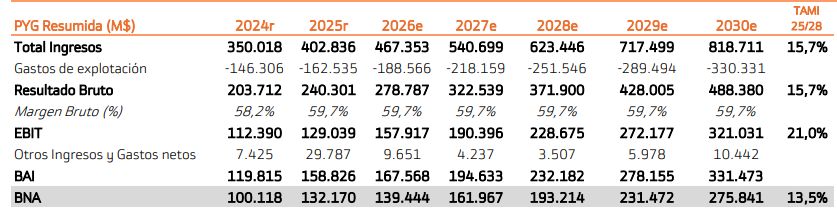

Los resultados recientes muestran una compañía con tracción en las dos palancas críticas. En el trimestre, las ventas crecieron a doble dígito y el beneficio avanzó con fuerza. La publicidad de Google sigue siendo el gran pilar del grupo, aportando escala, márgenes y resiliencia. A la vez, Google Cloud se consolida como el motor de crecimiento, con un avance del +48% interanual, reforzando la idea de que Alphabet es uno de los líderes en centros de datos y capacidad de cómputo, solo por detrás de los principales operadores del sector.

2) Catalizador: inversión masiva en IA (capex 2026)

El punto más relevante de la guía es el salto de inversión. Alphabet eleva el capex 2026 hasta 175–185.000 M$ (frente a ~91.500 M$ en 2025) para acelerar el despliegue de centros de datos orientados a IA. Este esfuerzo puede llevar a un FCF ligeramente negativo en 2026, pero el informe lo interpreta como un efecto puntual que no pone en riesgo el balance ni la caja neta del grupo.

Además, Alphabet mantiene una política activa de retorno al accionista vía recompra y cancelación de acciones (45.400 M$ en 2025), reforzando la creación de valor por acción en el tiempo.

3) Crecimiento y valoración: razonable para la calidad del activo

La inversión se apoya en una expectativa de crecimiento sostenida, con el negocio cloud como principal vector. El informe estima crecimientos de beneficios a medio plazo compatibles con una compañía “core” de cartera, y considera que la valoración sigue siendo defendible: PER 2026 ~26,6x y PER 2027 ~22,9x.

La valoración se realiza mediante un DCF (WACC 7,0% y crecimiento a perpetuidad 2,5%), que arroja un precio objetivo de 377 $/acción, equivalente a un potencial aproximado del +24% desde el nivel de referencia del informe.

4) Riesgos a vigilar

- Capex y FCF: el mercado puede penalizar temporalmente si el FCF cae más de lo previsto.

- Ciclo publicitario: desaceleración macro prolongada podría enfriar crecimiento en ads.

- Competencia en cloud/IA: presión en precios o necesidad de inversión adicional para sostener cuota.

Reflexión Capital Bolsa

Si buscamos exposición a IA, Alphabet ofrece un “mix” poco común: publicidad como generador de caja y cloud como motor de crecimiento. El riesgo real no es la IA; es que el mercado se ponga nervioso con el capex y castigue el valor por FCF a corto plazo. Para inversor de medio/largo plazo, ese castigo suele ser oportunidad si la ejecución en cloud se mantiene. Para trading, hay que respetar timing: aquí manda el sentimiento sobre capex y la visibilidad de márgenes.