Tesis de Iberdrola: Espera superar los objetivos del Plan Estratégico 2028. Comprar.

- Iberdrola combina crecimiento sólido en redes reguladas con un negocio renovable cada vez más contratado.

- El plan 2025-2028 apunta a un BNA superior a 7.600 M€ y a un fuerte aumento de la base de activos regulados.

- La acción ofrece un binomio visibilidad de beneficios + dividendo creciente, con precio objetivo en 21,5 €/acc.

Según el análisis original de Bankinter, Iberdrola se consolida como una de las mejores vías para jugar la transición energética en Europa, apoyada en redes reguladas, renovables y una sólida disciplina financiera. La tesis de inversión descansa en tres pilares: crecimiento estructural en redes, mayor estabilidad de resultados y una remuneración al accionista atractiva.

Modelo de negocio y fortalezas

La compañía opera una cartera diversificada de redes de distribución y transporte y activos de generación renovable en Europa y América. Este mix le permite beneficiarse del aumento de la demanda eléctrica, de los objetivos de descarbonización y de la necesidad de reforzar las infraestructuras. Bankinter destaca marcos regulatorios estables y retornos atractivos en redes, con un ROE medio cercano al 9,5%.

El negocio de redes aporta ya cerca del 50% del EBITDA ajustado y se espera que alcance alrededor del 75% del EBITDA en 2028, elevando la visibilidad de los flujos de caja frente a un modelo más dependiente del precio mayorista.

Crecimiento, caja y retribución

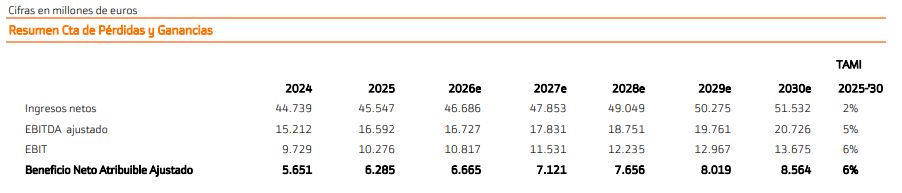

En 2025, Iberdrola ha batido estimaciones con un BNA ajustado de 6.231 M€ (+10%) y una generación de caja (FFO) de 12.811 M€. Para 2026, la compañía guía un beneficio neto por encima de 6.600 M€ y ha señalado su intención de superar el objetivo de 7.600 M€ fijado en el Plan Estratégico 2028, lo que implica un crecimiento anual medio de al menos el 7% en 2025-2028.

La base de activos regulados en redes pasará de unos 49.000 M€ en 2024 a 70.000 M€ en 2028, con un crecimiento medio del 9,3% anual. Al mismo tiempo, en generación se incrementa el peso de contratos de largo plazo (PPAs), reduciendo la volatilidad del flujo de resultados.

La política de dividendos ofrece una rentabilidad cercana al 3,6% en 2026, con un DPA que crece en línea con el beneficio. El endeudamiento (DN/EBITDA en torno a 3,2-3,4x) se mantiene en niveles razonables para una utility regulada.

Valoración y riesgos

Con un precio objetivo de 21,5 €/acción, basado en un modelo de DCF operativo, el informe de Bankinter sitúa el potencial de revalorización en torno al 7%, al que se suma la rentabilidad por dividendo. Los principales riesgos provienen de cambios regulatorios, retrasos en inversiones, ejecución del plan de redes y movimientos de divisas.

En conjunto, Iberdrola ofrece un perfil de crecimiento predecible, defensivo y con dividendo creciente, que la posiciona como valor core en carteras de largo plazo expuestas a la transición energética.