Resultados sólidos y nube en máximos: Microsoft apunta a un 21% de potencial

Bankinter

- Microsoft bate ampliamente expectativas en el cierre de 2025, con crecimientos sólidos en todas las líneas.

- Liderazgo en centros de datos y nube, clave para capturar el desarrollo de la IA.

- Precio objetivo de 564 $/acción, con un potencial del +21% y recomendación de Comprar.

Los resultados de cierre de 2025 han sido claramente positivos y han superado las expectativas del mercado en todas las principales métricas. La compañía confirmó un fuerte crecimiento operativo, reforzando su posición como uno de los grandes beneficiados estructurales del despliegue de la inteligencia artificial, especialmente gracias a su liderazgo en centros de datos y en el negocio de la nube.

Resultados 2025: fuerte crecimiento y sorpresa positiva

Las ventas alcanzaron los 81.300 M$, lo que supone un crecimiento del +17% interanual y superan el consenso (80.303 M$). El EBIT se situó en 38.300 M$ (+21%), frente a los 36.528 M$ esperados, mientras que el beneficio neto atribuido ascendió a 38.500 M$, un destacado +59% frente a las estimaciones del mercado.

El comportamiento por divisiones volvió a poner de relieve el papel central de la nube. El negocio cloud registró un crecimiento de ingresos del +27%, seguido del área de Productivity and Business Processes, que avanzó un +16%. Por el contrario, el segmento de More Personal Computing retrocedió un -3%, una evolución ya conocida y sin impacto estructural en la tesis de inversión.

Capex y mensaje al mercado

Las inversiones en capital (Capex) del trimestre se situaron en 37.500 M$, por encima de los 36.200 M$ esperados. Este dato fue recibido con cierta cautela por el mercado, dado que uno de los principales riesgos que se vigilan es una posible sobreinversión en IA. Aun así, estas cifras refuerzan la capacidad de Microsoft para seguir ampliando infraestructura y atender una demanda estructuralmente creciente.

Microsoft cuenta con una cuota de mercado cercana al 25% en centros de datos, solo por detrás de AWS, lo que la sitúa en una posición privilegiada para capturar el crecimiento asociado a la adopción masiva de soluciones de IA a escala empresarial.

Visión estratégica y valoración

Desde un punto de vista estratégico, Microsoft es uno de los valores mejor posicionados para beneficiarse del desarrollo de la IA, aunque también está más expuesta que otros actores a riesgos como retrasos en la adopción masiva o retornos más lentos de la fuerte inversión realizada. Aun así, con una visión de largo plazo, el valor sigue siendo atractivo para cartera.

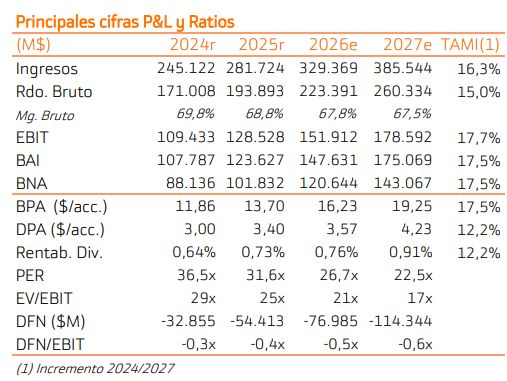

Las previsiones apuntan a un crecimiento anual compuesto del beneficio neto del +18,5% en el periodo 2025–2027, junto a múltiplos razonables para su perfil de crecimiento (PER 2026: 26,7x y PER 2027: 22,5x).

La valoración se apoya en un modelo de descuento de flujos de caja (DCF), utilizando una WACC del 6,9% y una tasa de crecimiento a perpetuidad del 2,5%. Bajo estas hipótesis, se establece un precio objetivo de 564 $/acción, lo que implica un potencial de revalorización del +21% desde los niveles actuales.

En conclusión, Microsoft combina resultados sólidos, liderazgo estructural en nube e IA y una valoración aún razonable. Para inversores con horizonte de medio y largo plazo, el valor mantiene un perfil atractivo y justifica una recomendación clara de Comprar.