PharmaMar: Una oportunidad de compra tras las caídas

Según el equipo de Análisis y Mercados de Bankinter, dirigido por Pedro Echeguren, la farmacéutica española PharmaMar mantiene una sólida posición financiera y un potencial alcista atractivo.

La entidad reitera su recomendación de comprar el valor, con un precio objetivo de 100 euros por acción, lo que implica un potencial de revalorización cercano al 35% desde los niveles actuales (74,30 euros al cierre del 30 de octubre de 2025).

Resultados mejor de lo previsto

El informe, fechado el 31 de octubre de 2025, destaca que las ventas y beneficios del tercer trimestre retrocedieron menos de lo esperado. Las ventas alcanzaron los 35,1 millones de euros, un descenso del 21,9% interanual, pero por encima del consenso de mercado (33 millones). En cambio, las ventas recurrentes —oncología y royalties— avanzaron un 8,5% hasta 33,3 millones. El EBITDA fue de -2 millones de euros (frente a +7,1 millones un año antes) y el beneficio neto atribuible de -4,1 millones, mejor que los -10 millones estimados por el consenso.

En los nueve primeros meses del ejercicio, las ventas sumaron 130,9 millones (+3,9%), el EBITDA alcanzó 23,1 millones (+269%) y el beneficio neto 15,3 millones (+106%). El consumo de tesorería se mantuvo contenido, con una posición neta de caja de 100 millones de euros. Echeguren subraya que la compañía destinará 8 millones a recomprar el 0,5% de su capital, reforzando así la retribución al accionista.

Catalizador clave: el desarrollo comercial de Zepzelca

El foco del análisis recae en el fármaco Zepzelca, pieza esencial en la estrategia de crecimiento de la biotecnológica. Tras la aprobación de la FDA del combo Zepzelca (PharmaMar) + Tecentriq (Roche) como tratamiento en primera línea de mantenimiento para el cáncer de pulmón de célula pequeña, la farmacéutica recibió un pago de 50 millones de dólares de Jazz Pharma por el cumplimiento de un hito regulatorio. Este importe se contabilizará en el cuarto trimestre, lo que impulsará significativamente los beneficios de cierre de año.

El equipo de Bankinter anticipa un flujo de noticias más limitado a corto plazo, a la espera de la aprobación de Zepzelca por parte de la EMA, prevista para mediados de 2026, y del inicio de su comercialización en Europa. “Las expectativas se centran ahora en el desarrollo comercial del producto y el aumento de ingresos por royalties y ventas directas”, señala Echeguren.

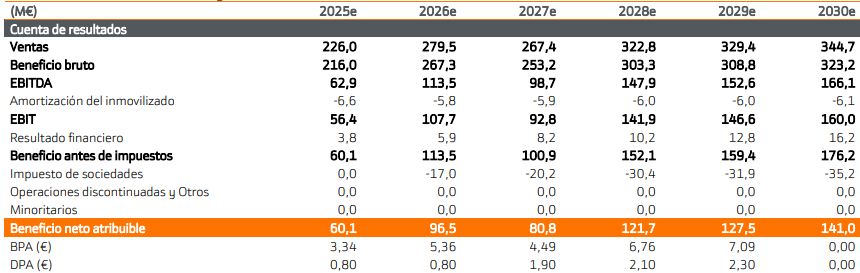

Valoración y proyecciones

La valoración por descuento de flujos de caja (DCF) emplea un WACC del 9,3% y una tasa de crecimiento perpetuo del 2%, obteniendo un valor empresa de 1.620 millones de euros y un valor del capital de 1.800 millones, que sustenta el precio objetivo de 100 euros por acción.

En el escenario base, Bankinter estima un crecimiento medio anual de ventas del 9% entre 2025 y 2030, con un margen EBITDA del 48% al final del periodo. En el caso positivo, el precio objetivo ascendería a 172 euros, mientras que en el negativo se reduciría a 65 euros, dependiendo del comportamiento de los ingresos de Zepzelca.

Según las proyecciones, el beneficio neto atribuible pasará de 60 millones de euros en 2025 a 121,7 millones en 2028, con un ROE superior al 25% y sin deuda neta. La compañía se mantiene, por tanto, con un balance saneado y elevada rentabilidad operativa (ROCE del 56,6% en 2025 y del 97,7% en 2026).

Conclusión: una oportunidad tras las caídas

En opinión de Echeguren y del equipo de Bankinter Análisis y Mercados, el reciente mal comportamiento bursátil de PharmaMar representa una oportunidad de entrada. A pesar de la corrección del 6,9% en 2025, la solidez de su balance, la visibilidad en beneficios y la expansión potencial de Zepzelca sustentan una visión constructiva a medio plazo.

PharmaMar se consolida así como una de las pocas biotecnológicas europeas rentables, con capacidad de generar caja y pagar dividendos, aunque con un riesgo inherente superior al promedio del sector farmacéutico. “Reiteramos nuestra recomendación de comprar —concluye el informe— y mantenemos nuestro precio objetivo en 100 euros por acción”.