- La rentabilidad sobre recursos propios (ROE) de Bankia se sitúa en el 6,6%, frente al 6,7% de 2016

- 0,046€

- 2,65%

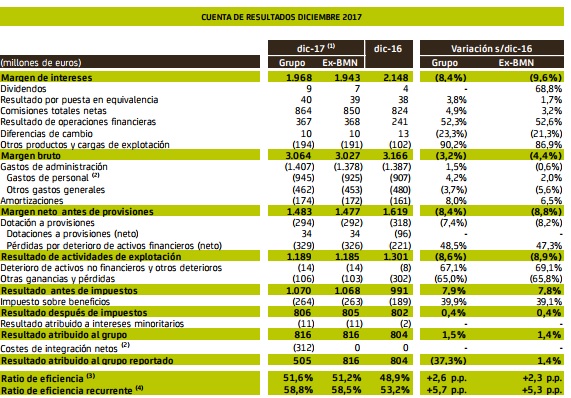

Bankia obtuvo un beneficio neto atribuido de 816 millones de euros en 2017, lo que supone un incremento del 1,4% respecto al ejercicio anterior. Esta cifra esta ligeramente por debajo de los 844 millones que estimaban el consenso de analistas de FactSet. Una vez incorporado BMN y contabilizados los ajustes puntuales derivados de la fusión, que ascienden a 312 millones de euros, el beneficio se sitúa en 505 millones, un 37,3% menos que en 2016.

Tras presentar estos resultados, la entidad ha cedido un 4,31% en bolsa este lunes, su mayor caída desde el 13 de octubre de 2016. El banco ha explicado que, con este incremento del beneficio (en términos homogéneos) y los "holgados niveles de solvencia", el Consejo ha propuesto mantener el dividendo en 11,024 céntimos por acción, lo que eleva la retribución anual a accionistas a 340 millones de euros y el pay-out al 41,7%.

El margen de intereses se situó en 1.943 millones de euros, lo que supone un descenso del 9,6% respecto al ejercicio de 2016. Una cifra que se produce "en un ejercicio caracterizado por los tipos de interés en negativo, que provocaron nuevas repreciaciones a la baja de la cartera hipotecaria y un descenso del rendimiento de los bonos de la Sareb", afirma el banco que preside José Ignacio Goirigolzarri. El banco ha aumentado el margen de clientes hasta el 1,55%, derivado del aumento del tipo medio al que se concedieron los créditos y del descenso del coste de los nuevos depósitos.

Por su parte, el margen bruto se situó en 3.027 millones de euros, un 4,4% inferior al del ejercicio anterior. Mientras, los gastos de explotación se mantuvieron estables en términos comparables y la ratio de eficiencia quedó en el 51,2%, frente al 55,6% de media del sector (según los últimos datos disponibles, entre septiembre de 2016 y septiembre de 2017).

Bankia apunta en sus cuentas una mejora de la calidad del balance, que permitió reducir el saldo de créditos dudosos y de activos adjudicados y, al tiempo, rebajar un 9,4% la dotación a provisiones, hasta 448 millones de euros. El coste de riesgo (volumen de provisiones sobre crédito) disminuyó en el año del 0,24% al 0,23%. Asimismo, el grupo cerró el año con una tasa de morosidad del 8,9%, lo que supone casi un punto por debajo de 2016. Excluido BMN, la mora se sitúa en el 8,5% (1,3 puntos menos que un año antes).

La rentabilidad sobre recursos propios (ROE) de Bankia se sitúa en el 6,6%, 6,7% sin BMN, frente al 6,7% de 2016. En términos de solvencia, Bankia (ya integrado BMN) cerró el año pasado con una ratio de capital ordinario (CET1) fully loaded, es decir, anticipando los futuros requerimientos de Basilea III que serán de aplicación en 2019, del 12,33%, sin incluir las plusvalías soberanas latentes de la cartera DPV, tras reducirse en 250 puntos básicos por los costes de fusión. Esta cifra está por encima del 12% estimado cuando se anunció la integración.

Bajo la métrica phase in, que es la exigida desde un punto de vista regulatorio, y computando las plusvalías latentes de la cartera DPV, la ratio de capital CET1 se sitúa en el 14,15%. El exceso de capital sobre los requerimientos regulatorios SREP para 2018 es de 559 puntos básicos.

En términos de liquidez, Bankia (ya unido el balance con el de BMN) consiguió cerrar el pasado ejercicio con una ratio de créditos sobre depósitos del 93,9%, al tiempo que el gap comercial se situó en 472 millones, lo que evidencia la cómoda posición de liquidez de la entidad.

La base de clientes en 2017 creció en 158.000 personas, en tanto que el número de los que tienen ingresos domiciliados aumentó en 107.000. La concesión de nuevas hipotecas creció un 133,5%, hasta 1.908 millones de euros (un 40% para nuevos clientes), en tanto que la formalización de crédito al consumo avanzó a ritmos del 14,6%, y la nueva financiación a pymes, al 30,2%. Como consecuencia de ello, creció el stock de crédito en consumo y en empresas, mientras que en hipotecas todavía no compensan las nuevas con las amortizaciones y el saldo cayó un 4,6%.

El presidente de Bankia, José Ignacio Goirigolzarri, ha destacado que 2017 ha sido un ejercicio "muy importante" para Bankia porque ha terminado el plan de reestructuración, ha ejecutado la fusión con BMN y ha avanzado en el proceso de privatización. "Y, al tiempo, hemos conseguido aumentar nuestros beneficios, hasta 816 millones de euros, apoyados en un fuerte dinamismo comercial, en una mayor satisfacción de nuestros clientes y en una mejora constante de la calidad de nuestro balance", ha afirmado.

LA OPINIÓN DE LOS ANALISTAS

Los expertos de Bankinter destacan que que la cuenta de pérdidas y ganancias refleja el impacto negativo de los bajos tipos de interés sobre el stock de préstamos, mayoritariamente referenciados al Euribor, y la cartera de bonos que representa en torno al 26% del balance", afirma los expertos.

Por otro lado, los analistas destacan "la dificultad de generar resultado de operaciones financieras (ROF) y la contribución en el cuarto trimestre al Fondo de Garantía ensombrecen la favorable evolución de las comisiones. La gestión de costes y el descenso en provisiones mitigan la caída de ingresos y permiten que el beneficio comparable alcance 816 millones", afirman desde Bankinter.

Los analistas del banco destacan que la integración de BNM conlleva un cargo extraordinario de 312 millones relacionado con gastos de reestructuración y saneamientos, por lo que el BNA post-integración se sitúa en 505 millones. Los índices de calidad crediticia evolucionan satisfactoriamente y la morosidad (sin BMN) desciende hasta el 8,5% con una tasa de cobertura estable en 53,6%.

Por su parte, Nuria Álvarez, de Renta 4, considera no considera que la caída que está sufriendo Bankia en esta jornada sea por unos resultados decepcionantes. "Las cuentas están en línea con lo que se esperaba y esta caída puede vincularse a las previsiones que ofrezca la compañía o que resulta suficiente el buen comportamiento del banco que ha tenido en 2018 en bolsa" consideran que las cuentas de Bankia para el conjunto del año "han estado en línea en margen de intereses, han sido inferiores en margen bruto (-0,4%) y margen neto (-1%) y han superado en un 2% en beneficio neto". Los expertos apuntan que estos resultados "en términos generales han sido sin sorpresas y con lectura positiva de generación de capital que creemos será algo que el mercado recoja favorablemente", apuntan.